Mój bezpieczny portfel wygrywa na razie rywalizację z agresywnym portfelem Zbyszka. Średnia roczna stopa zwrotu wynosi 4,76% (chociaż jestem zaledwie 1,47% na plusie).

Poprzednio to ja pierwszy pokazywałem swój portfel inwestycyjny prowadzony w ramach „Elementarza Inwestora„. Tym razem kolejność się odwróciła. Zbyszek pochwalił się już, że od początku roku zarobił 0,87% co przekłada się na 12,23 zł zysku przed opodatkowaniem. Mój portfel dał nieznacznie lepszy wynik – 1,47% wzrostu i 20,56 zł potencjalnego zysku 😉 Lepiej to wygląda, gdy podam średnią roczną stopę zwrotu z inwestycji, która wynosi 4,76%. Skąd różnica? Czytaj dalej 🙂

Dzisiaj opowiadam dokładnie co wydarzyło się w moim portfelu od czasu ostatniego jego podsumowania w kwietniu. Pokażę Wam kilka błędów, które pogorszyły mój wynik inwestycyjny. Powiem także, jakie są moje dalsze plany.

Do artykułu dołączam także kalkulator średniej rocznej stopy zwrotu pomagający w prawidłowy sposób policzyć efektywność naszej inwestycji w stosunku rocznym. Proste narzędzie i umiejętność, która przyda się w kolejnych miesiącach naszego cyklu.

A na koniec – razem z TMS Brokers ogłaszamy prosty konkurs, w ramach którego rozdamy kilka książek „Trader doskonały„.

Partnerem cyklu „Elementarz Inwestora” w okresie od maja do lipca 2014 r. jest TMS Brokers – najstarszy dom maklerski działający na rynku Forex w Polsce.

Partnerem cyklu „Elementarz Inwestora” w okresie od maja do lipca 2014 r. jest TMS Brokers – najstarszy dom maklerski działający na rynku Forex w Polsce.

Nasz Partner od ponad 15 lat należy do liderów w świadczeniu usług doradztwa na rynkach walut, CFD, kontraktów terminowych i opcji. Daje dostęp do ponad 6000 instrumentów, najnowszych analiz, rekomendacji oraz indywidualnej opieki maklerskiej.

TMS Brokers jest polskim podmiotem, regulowanym przez Komisję Nadzoru Finansowego, doradzającym także polskim przedsiębiorcom przy zabezpieczeniu ryzyka walutowego, surowcowego i stopy procentowej.

Podsumowanie portfela

Można powiedzieć, że od poprzedniego zestawienia mój portfel dynamicznie odrobił straty. Przypominam, że w kwietniu byłem 2,19% na minusie.

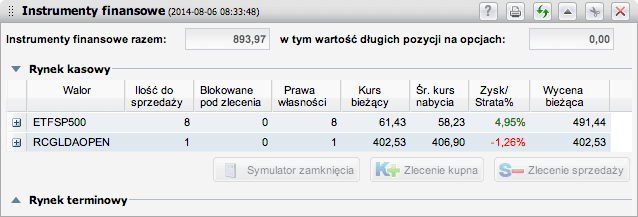

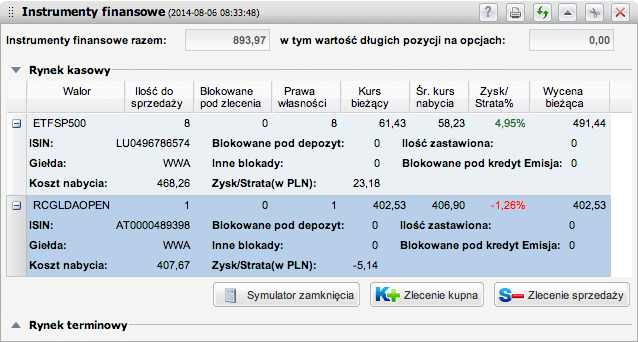

W trakcie kolejnych 4-ech miesięcy (czyli do końca lipca) starałem się przede wszystkim realizować moją strategię inwestycyjną dokupując kolejne ETF na S&P500. W ten sposób zmieniałem również niekorzystne proporcje mojego portfela, w którym wcześniej dominował certyfikat na złoto RCGLDAOPEN. Dzięki temu portfel się nieco zrównoważył i obecnie składa się on z następujących instrumentów:

- Certyfikat ETFSP500 = 491,44 zł = ok. 35% portfela

- Certyfikat RCGLDAOPEN = 402,53 zł = ok. 28% portfela

- Gotówka = 526,59 zł = ok. 37% portfela

Podaję Wam wartość mojego portfela według wyceny instrumentów finansowych z dnia 6 sierpnia 2014 r.

Jak widać udało się nieco odrobić straty na złocie (dla przypomnienia – w kwietniu byłem 4,46% na minusie na tym certyfikacie). Oddaliło się też nieco ryzyko uruchomienia zlecenia obronnego „stop loss”, które spowodowałoby sprzedaż tego certyfikatu przy cenie 366,50 zł (10% poniżej ceny zakupu). Zobaczymy, jak dalej zachowywać się będzie złoto.

Tu muszę ponownie przypomnieć, że to nie wynik inwestycyjny jest celem „Elementarza Inwestora„. W ramach naszego cyklu chcemy pokazywać przede wszystkim mechanizmy rynku i przybliżać różne formy inwestowania.

Mój portfel po 7-miu miesiącach warty jest aktualnie 1420,56 zł (suma wartości wymienionych powyżej instrumentów). Suma wpłat do niego wyniosła dotychczas 1400 zł (po 200 zł co miesiąc), co oznacza, że cały portfel urósł o 1,47%.

Nie jest to specjalnie imponujący wynik, ale ja cieszę się przede wszystkim z tego, że portfel nie jest już na minusie 🙂 A nie ukrywam, że wynik mógłby być jeszcze ciut lepszy, gdyby nie głupie błędy, które popełniłem w ostatnich miesiącach.

Elementarz Inwestora – słowo wstępne

Ten artykuł wchodzi w skład cyklu edukacyjnego “Elementarz Inwestora” prowadzonego przez autorów dwóch blogów finansowych: Zbyszka z bloga App Funds oraz Michała z Jak oszczędzać pieniądze. Celem naszego rocznego projektu edukacyjnego jest pokazanie inwestowania krok po kroku – bez zadęcia, ściemy i koloryzowania.

Jedną rzecz musisz jednak wiedzieć: nie jesteśmy doradcami inwestycyjnymi, nie dajemy żadnych rekomendacji, nie proponujemy wspólnego inwestowania. W trakcie tego cyklu będziesz mógł śledzić dwa budowane przez nas portfele inwestycyjne (agresywny i bezpieczny), ale zdecydowanie odradzamy naśladowanie naszych kroków. Nie nastawiamy się na osiągnięcie konkretnego wyniku inwestycyjnego. Nasze portfele mają być tylko przykładem, którym posługiwać się będziemy, m.in. po to, by praktycznie zobrazować niektóre zagadnienia poruszane w cyklu artykułów.

Staramy się podzielić naszą wiedzą w maksymalnie uporządkowany sposób, ale pamiętaj, że dzielimy się naszymi doświadczeniami, które nie muszą mieć wiele wspólnego z Twoją rzeczywistością. Wyłącznie Ty jesteś odpowiedzialny / odpowiedzialna za swoje decyzje.

Jeśli chcesz być na bieżąco powiadamiana/-y o nowych artykułach, to zapisz się na newsletter. Akcję można śledzić też na Facebooku przez dołączenie do grupy Elementarz Inwestora (tu na bieżąco podajemy zawierane transakcje) oraz na Twitterze – #ElementarzInwestora.

Aktualny spis wszystkich materiałów znajdziesz tutaj.

Czytaj także: Portfel Michała po roku inwestowania w “Elementarzu Inwestora”

Karygodne błędy Michała

W maju informowaliśmy Was ze Zbyszkiem, że Deutsche Bank od 30 maja 2014 zmienił reguły gry i wprowadził minimalną prowizję w wysokości 1,90 zł. Wcześniej prowizja ta wynosiła 0,19% od każdej transakcji i nie miała wartości minimalnej. Jeśli kupowałem ETF za 60 zł, to prowizja od takiego zlecenia wynosiła 11 groszy. I to mi się podobało.

Niestety ta sielanka się skończyła. Obecnie za zakup ETF za 60 zł zapłacę prowizję w wysokości 1,9 zł. Oznacza to, że już na starcie tracę 3%! Żebym mógł wyjść „na zero” po tym, jak biuro maklerskie pobierze prowizję za zakup i sprzedać, ten ETF musiałby zyskać aż 6% na cenie!

Krótko mówiąc: koszty obsługi takich symbolicznych transakcji, jak te, które wykonujemy w portfelach „Elementarza Inwestora”, zżerają aktualnie zyski. Żeby skorzystać z atutów prowizji 0,19% w biurze maklerskim Deutsche Banku, wartość pojedynczej transakcji musiałaby wynieść aż 1000 zł. Takich transakcji nie przewiduję w moim portfelu w tym roku.

Nie ukrywam, że trzymałem się konta dbMakler przede wszystkim ze względu na niskie koszty. Obecnie nie są już one niskie, a ergonomia interfejsu i jakość obsługi Deutsche Bank są dalekie od ideału. Skoro mam płacić wyższe prowizje, to wolę poszukać sobie rachunku, który będzie zasługiwał na wyższe opłaty. Poszukiwania trwają. Szczegóły po wakacjach 🙂

A tymczasem ograniczyłem aktywność transakcyjną. W maju próbowałem załapać się na niższą prowizję i kupiłem od razu 3 sztuki ETF „na zapas” tzn. wykonując plan na okres: czerwiec, lipiec i sierpień (przypominam, że zgodnie z moją strategią, kupuję 1x ETFSP500 w każdym miesiącu).

Plan ten był idealny, ale popełniłem jeden błąd. Zapomniałem, że nowe warunki wchodzą w życie 30 maja, a nie 1 czerwca! Spóźniłem się z transakcją i w efekcie kupując te ETFy zapłaciłem 1,90 zł prowizji zamiast przewidywanych 34 groszy. Straciłem 1,56 zł, co przy wielkości mojego portfela oznacza, że wynik inwestycyjny mógł wzrosnąć z 1,47% do 1,58%.

Dlaczego tak szczegółowo to opisuję? Chcę pokazać jak negatywnie takie teoretycznie małe kwoty i proste błędy wpływają na wynik inwestycyjny, gdy nie dysponujemy dużym kapitałem.

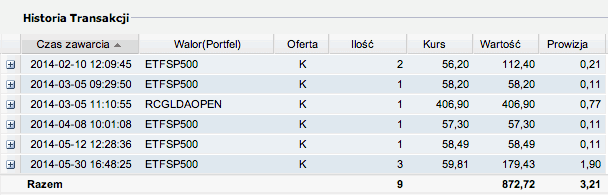

A w szczegółach pełna historia moich transakcji od początku roku przedstawia się następująco – zwróćcie uwagę na prowizję w ostatniej transakcji:

Ale to nie koniec błędów. W lipcu pojechałem na wakacje i na chwilę zapomniałem o moich finansach. Większość przelewów z moich kont wykonuje się w sposób automatyczny (czynsz, rachunki telefoniczne itp.). Wyjątkiem jest zasilenie portfela „Elementarza Inwestora” – przelew 200 zł wykonuję co miesiąc ręcznie. Przy tej okazji sprawdzam także kondycję mojego portfela i realizuję zaplanowane transakcje.

W lipcu nie musiałem nic kupować – bo pod koniec maja kupiłem ETFy „na zapas”. W efekcie zapomniałem dokonać przelewu 200 zł. Czy miało to znacznie dla wyniku inwestycyjnego? Małe, ale miało! Wpłacana do portfela gotówka trafia bowiem na konto oszczędnościowe, gdzie pomalutku sobie procentuje. Suma dotychczas zgromadzonych tam odsetek – już po odliczeniu podatku Belki – dała dodatkowe 2,52 zł. Można powiedzieć, że odsetki te pokrywają połowę mojej aktualnej straty na certyfikacie RCGLDAOPEN (wynosi ona 5,14 zł).

Możecie się zastanawiać dlaczego tak się nad tym rozwodzę. Chcę Wam pokazać, że analizując stopy zwrotu z naszych inwestycji, powinniśmy brać pod uwagę efektywność pracy całego naszego kapitału, a nie skupiać się na tym ile zarobił lub stracił pojedynczy walor.

Sprawdź również: WNOP 031: Jak inwestować, żeby nie skończyć ze sznurem na szyi? – podpowiada Krzysztof Piróg

Co zrobię w kolejnych miesiącach?

Podstawowym priorytetem dla mnie w najbliższym czasie jest redukcja kosztów prowizji biura maklerskiego – po prostu wiem, że trudno będzie mi odrobić te koszty wynikami inwestycyjnymi.

Ani w lipcu ani w sierpniu nie dokupię żadnych walorów i będę się koncentrować na kumulowaniu gotówki. We wrześniu planujemy ze Zbyszkiem pogłębić temat funduszy inwestycyjnych. Nie wiem jeszcze czy zdecyduję się na ich zakup ich jednostek, ale wiem, że będę się skrupulatnie przyglądał kosztom takiej operacji.

Na pewno konsekwentnie pilnować będę zakupów ETF. Być może we wrześniu – w celu minimalizacji kosztów – znowu zrealizuję jeden zakup na kilka miesięcy do przodu. Zobaczymy 🙂

To co chcę zrobić jeszcze w sierpniu korzystając z wakacyjnego rozluźnienia, to praktyczne pokazanie Wam plusów i minusów używania dźwigni finansowej. Podobnie jak Zbyszek, ze względu na obraną strategię inwestycyjną, nie mogę tego zademonstrować w moim portfelu w ramach „Elementarza Inwestora” (szczegółowe uzasadnienie znajdziecie w artykule Zbyszka). Niemniej jednak planuję poeksperymentować na koncie demo w TMS Brokers. Za tydzień przedstawię Wam efekty mojej spekulacji zarówno na indeksie S&P 500, jak i na giełdzie surowcowej, a konkretnie pszenicy, o której w swoim artykule wspominał już Zbyszek.

Ćwiczenie to pozwoli mi w bezpiecznym środowisku pokazać Wam mechanizmy rynku lewarowanego, a także omówić proces przygotowania do tradingu konkretnymi instrumentami, np. skąd wiedzieć co my w zasadzie kupujemy i co oznacza cena danego instrumentu. Piszę „w bezpiecznym”, gdyż posługiwać się będę rachunkiem demonstracyjnym, gdzie obrót prowadzi się przy użyciu wirtualnych pieniędzy. I podkreślam po raz kolejny, że konto demo jest jedynym miejscem, w którym warto zaczynać swoją przygodę z rynkami wykorzystującymi dźwignię finansową.

Jak dobrze policzyć roczną stopę zwrotu?

Jednym z podstawowych parametrów umożliwiających porównanie różnych form inwestowania i ich efektywnych stóp zwrotu jest tzw. CAGR (Compound Annual Growth Rate), czyli mówiąc inaczej średnia roczna stopa zwrotu.

O ile stosunkowo łatwo jest wyliczyć taką stopę zwrotu dla inwestycji rozpoczynającej się w konkretnym momencie i zakończonej w konkretnym momencie w czasie, to jest to dużo trudniejsze przy nieregularnych wpłatach i wypłatach, np. takich, jakie wykonujemy w trakcie „Elementarza Inwestora”. Do mojego portfela wpłacam po 200 zł co miesiąc, ale czasem o tym zapomnę (jak ostatnio), czasem przelew wykonam 4-ego dnia miesiąca, a czasem dopiero 12-ego dnia miesiąca. Coś kupię, a być może coś sprzedam w konkretnych dniach. Jak to przełożyć na efektywną roczną stopę zwrotu? Przecież intuicyjnie czujemy, że gdy w ciągu miesiąca zarobimy 10 zł na inwestycji wynoszącej 100 zł, to stopa zwrotu liczona w stosunku rocznym będzie wyższa niż 10%, bo nasza inwestycja trwała tylko miesiąc, a nie rok.

Najłatwiej jest to zrobić przy wykorzystaniu Excela i oferowanej przez niego funkcji XIRR.

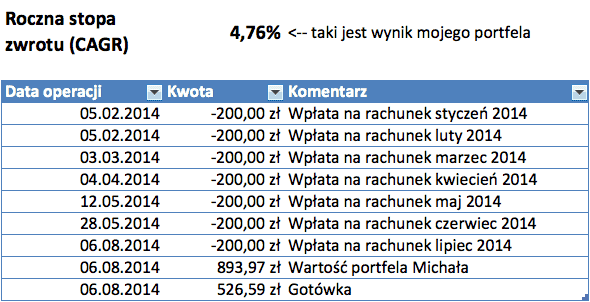

Poniżej zamieszczam wyliczenie CAGR dla mojego portfela na dzień 6 sierpnia 2014. Jak widać, jak na razie stopa zwrotu w stosunku rocznym wynosi 4,76% przed opodatkowaniem. Dopiero tak wyliczony wynik mojego portfela można porównać z oprocentowaniem lokat. Moim zdaniem tragedii nie ma 😉

Czego potrzebuje funkcja XIRR w Excelu do prawidłowego działania? Wyłącznie dwóch parametrów:

- Daty wykonania konkretnej operacji finansowej (wpłata / wypłata).

- Kwoty przepływu finansowego lub inaczej mówiąc wartości wykonywanej operacji finansowej, przy czym wszystkie wpłaty na rachunek inwestycyjny (czyli to co wypływa z naszego portfela) podawane są jako kwoty ujemne, a wszystkie wypłaty z rachunku inwestycyjnego (czyli to co wraca do naszego portfela) – jako kwoty dodatnie. Inaczej mówiąc kwoty podajemy w identyczny sposób, jak przy obliczaniu rat kredytów lub odsetek z lokat przy użyciu kalkulatora finansowego (tutaj znajdziecie cały cykl artykułów na temat obsługi takiego kalkulatora).

W zestawieniu trzeba również uwzględnić aktualną wartość portfela i zgromadzonych oszczędności na dzień bieżący. Przykład takiego zestawienia znajdziecie w poniższym szablonie.

Pobierz załączniki do artykułu:

- Kalkulator: średnia roczna stopa zwrotu z inwestycji – szablon Microsoft Excel

Książki do wygrania

Na koniec współpracy z TMS Brokers mamy dla Was niespodziankę. Jeśli zależy Wam na pogłębianiu wiedzy o inwestowaniu, to Waszą domową biblioteczkę możecie uzupełnić książką „Trader doskonały” autorstwa Van K. Tharpa. Ja jeszcze jej nie przeczytałem, ale Zbyszek z App Funds szczerze ją poleca i ma o niej jednoznacznie dobrą opinię 🙂

Mam do rozdania 5 egzemplarzy tej książki. Jeśli chcecie zawalczyć o jeden z nich, to wystarczy, że w komentarzu poniżej napiszecie opisową odpowiedź na jedno z poniższych pytań konkursowych (wybierzcie to, które najbardziej Wam pasuje – możecie też odpowiedzieć na wszystkie):

- Dlaczego warto inwestować?

- Co było lub jest dla Ciebie największym wyzwaniem związanym z inwestowaniem?

- Jeśli masz już jakieś doświadczenia inwestycyjne i miałbyś szansę spotkać samego siebie młodszego o 10-20 lat, to co byś mu podpowiedział? – to samo tyczy się Pań 🙂

Kto otrzyma książkę? Te osoby, których odpowiedzi najbardziej będą mi się podobały i jednocześnie będę po nich widział, że osoba ta zainteresowana jest inwestowaniem i może skorzystać na lekturze książki.

Na Wasze odpowiedzi będę czekał do wtorku 12 sierpnia do godziny 22:00.

Wyniki konkursu oraz listę nagrodzonych osób, opublikuję w artykule zaplanowanym na czwartek 14 sierpnia. Znajdzie się tam lista 10-ciu zdobywców książki – 5-ciu z mojego bloga i 5-ciu z bloga App Funds, gdzie także odbywa się analogiczny konkurs (nieco przesunięty w czasie).

Dzisiaj dziękuję bardzo za przeczytanie tego artykułu i życzę miłego dnia 🙂

Zdjęcie na początku: © fotomatrix – Fotolia.com

Czytaj także: Bezpieczne inwestowanie

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 108 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

co bym powiedział samemu sobie 10 lat temu? krótko – zacznij już teraz (uczyć się, czytać, a potem inwestować)…

aczkolwiek nigdy nie jest za późno (jak ktoś już powiedział – „najlepszy czas na zasadzenie drzewa był 10 lat temu… oraz dzisiaj”)

Odpowiem na pytanie pierwsze. Sam inwestowaniem zajmuję się od niedawna. Zmieniłem swoje podejście do tematu pieniędzy po przeczytaniu jednej książki nie związanej do końca z tym tematem. Od tego momentu przeczytałem więcej książek niż przez całe moje życie, a mam 27lat. Zainteresowałem się pomnażaniem na dobre pieniędzy bo tak rozumiem inwestowanie. Chciałem, by moje ciężko zarobione pieniądze pracowały również na mnie wtedy gdy nie pracuje. Dlatego interesuje się sytuacją na giełdzie, inwestuje w fundusze (dla mnie lepsze rozwiązanie niż lokata) oraz planuję w niedługim czasie wraz ze swoją narzeczoną zakup pierwszej nieruchomości typowo pod wynajem lub z możliwością odsprzedaży oczywiście z zyskiem (ta druga opcja to natchnienie po przeczytaniu jednego z wpisów Michała jak on to zrobił). Wracając do funduszy od stycznia tego roku wraz z narzeczoną sami odkładamy pieniądze na swoją emeryturę co miesiąc na jeden z funduszy inwestycyjnych o niskim ryzyku pewną kwotę. Inwestuje/my po to żeby za kilka kilkanaście i więcej lat nasze życie było lepsze…

Czy chodzi może o autora o inicjałach R.K.? 😉

Już człowiek pierwotny inwestował wrzucając ziarenko zboża do ziemie i cierpliwie czekając na efekty inwestycji w postaci kłoska zboża i wyszło mu, że warto więc my również powinniśmy nasze obecne „ziarenka” inwestować w tryby maszyn finansowych, aby uzyskać „kłosy”.

Jeśli masz już jakieś doświadczenia inwestycyjne i miałbyś szansę spotkać samego siebie młodszego o 10-20 lat, to co byś mu podpowiedział?

Inwestuj długoterminowo i nie spekuluj 🙂

Do inwestycji długoterminowych trzeba mieć informację i wiedzę. Żeby mieć informację i wiedzę trzeba mieć wpływy. Żeby mieć wpływy trzeba mieć pieniądze. Zabawa w 4% rocznie przy kapitale < 1 mln nie ma większego sensu, ponieważ w żaden sposób nie zmieniamy swojego statusu materialnego.

Dlatego dla malutkich tylko spekulacja!

1. Dlaczego warto inwestować? Odpowiedź jest prosta. Jeśli nie będziesz pomnażać swoich funduszy w każdy dostępny sposób, to albo będą one topnieć, albo będziesz musiał pogodzić się z tym, że nigdy nie będziesz miał tak dużo pieniędzy, jakbyś chciał. A czasem wystarczy wziąć sprawy w swoje ręce i popracować, by osiągnąć każdy cel.

2. Zawsze najtrudniejsze jest utrzymanie w ryzach emocji: gdy zainwestowane środki topnieją, zastanawiasz się, czy już powinieneś sprzedawać by zatrzymać straty, albo myślisz, że może jednak zaraz będzie odbicie i lepiej przesunąć stop lossa. Jednocześnie gdy aktywa rosną, emocje przeszkadzają we właściwym znalezieniu momentu, gdy najbardziej opłaca się wycofać – bo może jednak jeszcze trochę urośnie? Czasem ciężko zapanować nad sobą 😉

3. Powiedziałbym sobie: „Bądź cierpliwy, nie dokupuj by uśredniać cenę, a jeśli wiesz, że dokonałeś właściwego wyboru – nie sprzedawaj.”

Dlaczego warto inwestować?

Dla lepszego jutra. Aby rozwijać swoją wiedzę, poznawać wartość pieniądza i nie licząc na ZUS, zabezpieczyć swoją emeryturę.

Dlaczego warto inwestować?

Mój brat jest informatykiem, który znakomicie radzi sobie w swojej dziedzinie, ale jednocześnie jest nieco na bakier z finansami (osobistymi). Zadał mi ostatnio podobne pytanie (tyle, że w nagrodę nie oferował żadnej książki :D). Odpowiedziałem krótko: „bo pieniądze powinny pracować na siebie”. Inwestowanie błędnie kojarzone jest z całodobowym ślęczeniem nad wykresami, lekami anty-stresowymi i kapitalistycznym instynktem zysku „at all cost”. Inwestowanie to, w moim odczuciu, sposób pomnażania oszczędności, dodatkowe źródło dochodu (w tym regularnego w postaci dywidend). Jest to też swego rodzaju wyzwanie intelektualne. Chcąc nie chcąc, człowiek musi sporo się dowiedzieć, opanować wiele mechanizmów, nim będzie mógł faktycznie zaangażować swoje środki na rynku kapitałowym. Niemniej, ostatecznie, opłaci się to. Inwestowanie to sposób na lepszą emeryturę, bezpieczeństwo (tak, bezpieczeństwo!) finansowe swojej rodziny, zdywersyfikowanie źródeł dochodów. Inwestować powinien każdy. Niezależnie od wykształcenia i branży, w której pracuje. Możliwości zaangażowania jest na tyle, że każdy znajdzie coś dla siebie. Na początek polecam każdemu zapoznanie się z Elementarzem Inwestora 🙂

Co było największym wyzwaniem związanym z inwestowaniem?

Psychologia inwestowania, z którą do tej pory się nie uporałem, ale udało mi się już opracować rozwiązania dla wielu podstawowych błędów i „pułapek”. Z początku nie mogłem wręcz znieść, że świeżo zakupione akcje nagle, zaraz po zakupie, tracą 0,5%, potem 1% (względem ceny zakupy). Obsunięcia kapitału są czymś normalnym, ale z pewnością nie są obojętne dla początkującego. To wywoływało panikę i po prostu błędy. Druga rzecz właściwie dalej dotyczy psychologii inwestowania – problemem okazały się… udane inwestycje. Nagle człowiek czuje się wszechmogący i – ponownie – robi głupie błędy. Poczucie, że „rozgryzło się” rynek, chciwość, jest jeszcze bardziej destrukcyjne niż strach.

Jeśli masz już jakieś doświadczenia inwestycyjne i miałbyś szansę spotkać samego siebie młodszego o 10-20 lat, to co byś mu podpowiedział?

10-20 lat to może nie (dajcie spokój, 13-latki, czy tym bardziej 3-latki nie inwestują! ;-)), ale młodszemu „mnie” powiedziałbym, by zaczął interesować się tematem inwestowania i zarządzania pieniędzmi wcześniej, niż to zrobił(em). Pięć lat dodatkowych lat, które dla mnie upłynęło (a na młodszych ode mnie wciąż czeka), to okres żniw dla procentu składanego dla pieniędzy, który były przechowywane na zwykłym RORze, a nie na koncie oszczędnościowym. Czy weźmiemy się za swoje finanse na poważnie, czy też nie, to czas i tak upłynie. Moja rada jest więc jedna – zacznijcie możliwie najwcześniej myśleć o swoich finansach. Oszczędzajcie, twórzcie budżety (choćby najprostsze), a gdy sytuacja pozwoli – zacznijcie inwestować. Bo przecież czas, to pieniądz.

Szanowni Czytelnicy oraz Michale!

Jeśli chodzi o wyzwania podczas inwestowania to dla mnie największym wyzwaniem była moja psychika. Wszystko wygląda pięknie na rachunkach demo i w grach giełdowych :). Jeśli na stole leży prawdziwa gotówka to zaczynają się emocje. Euforia gdy kapitał rośnie i rozpacz gdy spada. To przez emocje najczęściej nie jesteśmy w stanie realizować naszej strategii. Dlatego każdej osobie chcącej rozpocząć przygodę z inwestowaniem polecam jakiś sposób na szybkie rozpoznawanie czy w tym momencie rządzą nią emocje i czy jest świadoma swoich czynów w danej chwili.

Pozdrawiam,

Paweł

Inwestowanie to nie tylko szansa na zdobycie dodatkowych funduszy (a jest to główny dla zdecydowanej większości inwestorów), ale przede wszystkim zdobycie nowej wiedzy. Bez względu na to, czy zdecydujemy się na inwestycje na giełdzie, w nieruchomości, złoto czy choćby pożyczki społecznościowe, musimy wyjść ze strefy komfortu i poświęcić trochę czasu (im więcej, tym lepiej, bo będziemy lepiej zorientowani) na zapoznanie się z mechanizmami działania tych inwestycji i możliwościami oraz zagrożeniami. Naturalnie możemy stracić, ale jest to część procesu nauki – „jak się nie przewrócisz, to się nie nauczysz”. Z każdą kolejną zainwestowaną kwotą wzrasta nasza wiedza i doświadczenie, posiadamy coraz większy kapitał w formie własnej wiedzy i możemy kontynuować inwestowanie, lub też rozpocząć działalność szkoleniową itp. – słowem, inwestowanie otwiera nas samych na nowe doświadczenia, daje satysfakcję i wiele możliwości dalszego rozwoju.

Dlaczego warto inwestować ?

Po pierwsze pieniądze, które posiadamy na koncie tracą swoją wartość przez inflację. Odpowiednie ich inwestowanie powoduje zwiększenie wartości, którą zainwestowaliśmy w jakiekolwiek dobro (giełda, nieruchomości, etc.). Aby dobrze tego dokonać potrzebna jest jedna z dwóch rzeczy: – albo doskonała wiedza na temat inwestowanego przez nas dobra, albo przypadkowy fart. Jak nie chcemy ryzykownie inwestować poprzez małą wiedzę na ten temat, to pozostaje nam jedna z najpopularniejszych metod i w 100% bezpieczna – lokata.

Odp. na pyt. drugie: Największym wyzwaniem jest dla mnie ciągłe odrabianie strat 😉

Witaj,

mogę podać wiele argumentów za inwestowaniemtj:

1. Inwestowanie poszerza Twoją wiedzę i samo świadomość nt własnych finansów (albo ich brak), sytuacji na rynku,

2. Uczy kombinowania i myślenia… analitycznego

3. Uczy pokory i cierpliwosci

4. Można zarobić na spłate kredytu (np. hipotycznego), albo i stracić

5. Jest się na czasie odn trendów rynkowych, akcji itp

6. Im większa wiedza finansowa/ inwestycyjna, tym mniejsze ryzyko, że inni Cie oszukają/ nabiorą

I moim największym wyzwaniem w inwestowaniu jest… jak zacząć, bo wciąz czuje, że mam za mała wiedzę na ten temat, a co za tym idzie czuję się niepewnie i boję sie zacząć.

pozdrawiam

Dlaczego warto inwestować?

Jeżeli mam być dokładny, to pod siebie ciut zmienię pytanie na: Dlaczego warto tradeować? (Dlaczego warto uprawiać trading?)

Dla wielu mogą to być synonimy, jednak grając na forex nie inwestujemy w walutę, tylko spekulujemy. Nie jesteśmy inwestorami, tylko traderami.

Poza oklepanymi stwierdzeniami o uczeniu samodyscypliny, potencjalnych ogromnych zyskach, rynek nauczył mnie panowania nad emocjami (których niewątpliwie każde inwestycje dostarczają – na forex gdzie zmiany są dynamiczne, mamy też dynamiczne zmiany nastroju własnego). Kluczem do sukcesu jest niepodejmowanie decyzji pod wpływem impulsu, a przez racjonalne przemyślenie sytuacji. Ale jak tu myśleć racjonalnie, gdy w każdej sekundzie wartość konta się kurczy, a wykres nieubłaganie zmierza do Stop loss’a? Aby nie wykończyć się nerwowo, nauczyłem się podchodzić do takich sytuacji z chłodną głową, a pozycje otwieram analizując każdą możliwą sytuację. Po kilku latach gry, moja Lepsza Połówka zauważyła, że również przeniosło się to do życia codziennego przez „analityczne podejście do stresujących sytuacji”.

Poważnie podchodząc do FX, siłą rzeczy musisz zainteresować się gospodarką, spływającymi każdego dnia danymi, bankami, stopami procentowymi etc. Dzięki internetowi, w moment można uzupełnić braki wiedzy („Dziś ważną rolę dla pary EUR/USD będzie miał publikowany Index Sentix… eee Sen co?”) i nawet człowiek po studiach z całkowicie z innej dziedziny (gdzie kierunkowi chemicznemu do ekonomii?) po kilku miesiącach nauki jest w stanie poznać rynek i prawa nim rządzące od podszewki. Daje to wiedzę, dzięki której wiem co się dzieje dookoła mnie – dlaczego Grecja ma problemy, jak daleko nam do podwyżek stóp procentowych (lokata na 3 miesiące, a może 3 lata?) czy trzymać jeszcze dolary z wakacji. Dodatkowo miła pani z banku nie przekona mnie, że fundusz inwestycyjny złota czy akcji polskich jest bezpieczny niemal jak lokata pokazując wykres z wybranego okresu, gdzie linia biegnie jednostajnie w górę (TFI tylko jak wiesz co, dlaczego, jak, po co + monitorowanie, aktywne zarządzanie i plan inwestycyjny). Wiedza ta uchroniła by spore ilości pieniędzy ludzi naciętych kilka lat temu (przed bessą z 2007) przez pracowników banków, którzy zgarniali sowite prowizje z każdego klienta przekonując go do porzucenia lokaty na rzecz funduszy.

Kiedy zdobyta wiedza zaczyna procentować, chłoniesz ją dalej, z przyjemnością czytasz, słuchasz i się rozwijasz zamiast spędzać kolejną godzinę oglądając „Trudne sprawy”. Poznajesz nowych ludzi, odnajdujesz ciekawe blogi (jak ten;) ) i wiesz, że każda minuta poświęcona na zgłębianie tematu może w przyszłości przynieść korzyść (pamiętajmy, że zmniejszanie strat (nieodłącznych przy Fx) to też korzyść (np przez dokładniejsze ustawianie SL), bo ostatecznie pływać na falach Elliota z ogromną satysfakcją ciesząc się z profitów.

…bo ostatecznie pływać na falach Elliota…

by*

A ja nie w temacie konkursu 🙂

Zasada wydaje się prosta – żeby zacząć inwestować najpierw trzeba mieć oszczędności. Inwestowanie kwot rzędu po 200 zł miesięcznie jednak mija się z celem, gdyż jak widać koszt operacji konsumuje często ewentualne zyski.

Hej Tom,

Dziękuję za komentarz. Co do wielkości inwestowanych kwot – w akcji EI celowo inwestujemy właśnie tak małe kwoty. Powody dokładnie tłumaczyłem tutaj: https://jakoszczedzacpieniadze.pl/elementarz-inwestora-plan-2014

Oczywiście lepiej dysponować większymi kwotami 🙂

Pozdrawiam

W konkursie nie biorę udziału, bo ksiązkę mam, przeczytałem i polecam – van Tharp jak mało kto potrafi wyjaśnić psychologię inwestowania/spekulowania i połączyć to z analizą ryzyka. Policzenie sobie jego wskaźników dało mi dużo do myślenia zarówno na na koncie akcyjnym jak i forex.

Hej Robert,

Dziękuję bardzo za opinię. Ja jestem w trakcie lektury i rzeczywiście daje do myślenia 🙂

Pozdrawia

Cześć Michale,

Dziękuje za nowy wpis 🙂 poniżej załączam odpowiedź na pierwsze pytanie, tj.:

„Dlaczego warto inwestować?”

Można by się rozwodzić nad ekonomicznym aspektem związanym z inwestowaniem, jakim jest stymulowanie wzrostu gospodarczego, rozwoju firm i kondycji danych rynków.. Ale osobiście uważam, że inwestować warto z innego, znaczenie bardziej „mikro” a nie „makro” powodu:

Inwestować warto, ponieważ dzięki temu możemy poznać samych siebie.

Wiele osób posiada o sobie wyidealizowane wyobrażenie: czy to siadając za kierownicą, czy w sytuacji zagrożenia bądź też dużego stresu.

Uważam, że taki eksperyment (oczywiście na b. małych kapitałach!) może wyjść każdemu na dobre. Dzięki niemu można sprawdzić się w sytuacjach stresowych oraz podbramkowych, i poprzez to skupić się na rozwoju osobistym, tam gdzie jest to najbardziej niezbędne.

Pozdrawiam serdecznie,

Jakub Zarazik

Witaj Michale,

Miło czytać kolejny interesujący wpis na Twoim blogu.

Osobiście Inwestowaniem zajmuję się z gorszym lub lepszym skutkiem (tendencja jest wzrostowa) od 5 lat.

Czy warto? Oczywiście, że tak. Warunkiem jest tylko, żeby robić to z głową i nie mylić inwestowania z hazardem. Bardzo łatwo popełnić ten błąd. Wszystkim, którzy myślą o inwestowaniu polecam na początek książkę Alexandra Eldera „Zawód inwestor giełdowy”. Dobrze się ją czyta. Duży nacisk położony jest na psychologię inwestowania – chyba nic w tym dziwnego skoro autor jest psychiatrą 🙂

Największym wyzwaniem zawsze było i jest dla mnie do dzisiaj panowanie nad emocjami. Dobrym remedium na tą przypadłość jest stosowanie zleceń typu stop-loss. W przeciwnym wypadku trudno jest szybko ucinać straty i chronić kapitał. Emocję mówią „potrzymaj akcje, jeszcze się odbiją”. Lepiej uniemożliwić sobie podejmowanie głupich decyzji pod wpływem uczyć 🙂

Gdybym spotkał siebie kilka lat temu, na pewno poleciłbym sobie książkę, o której wspomniałem powyżej. Żałuję, że sięgnąłem po nią dopiero w zeszłym roku. Znajomy zachęcał mnie do jej przeczytania już kilka lat temu. Nakłaniałbym się również do wyznaczenia ściśle określonego celu, zdobywania wiedzy, udziału w szkoleniach i większej systematyczności. Fajnie byłoby być mentorem samego siebie z przeszłości. Mentor, właśnie znalezienia kogoś takiego życzyłbym sobie z przeszłości. W końcu uczyć można się tylko od lepszych od nas 🙂

Na pierwsze pytanie odpowiedz jest prosta – Bo jest to mądre posunięcie.

Nie wiemy jak się nasze życie potoczy, możliwe są również niezbyt optymistyczne dla nas scenariusze i na nie musimy się przygotować, dlatego trzeba posiadać nadwyżki i je inwestować aby ochronić je przed inflacją i innymi niebezpieczeństwami.

Największym wyzwaniem jest chyba dla każdego poradzenie sobie z emocjami, na początku emocje są tak duże, że ciężko jest podejmować racjonalne decyzje. Na szczęście im dłużej zajmujemy się inwestowaniem tym mniejszy wpływ mają emocje.

Dziesięć lat temu jeszcze nie interesowałem się inwestycjami więc poradził bym sobie zacząć czytać na ten temat, i proponował bym skoncentrować się na analizie fundamentalnej a nie technicznej.

Dlaczego warto inwestować? Przecież wszędzie wokół wszyscy nawołują jedynie do konsumpcji zarobionych pieniędzy ;). Oczywiście fajnie jest kupić sobie nowe auto czy większy telewizor, jednak trzeba zauważyć, że z czasem te rzeczy systematycznie tracą na wartości, i nie dają wielkiego zabezpieczenia w sytuacji kryzysowej. Ja wolę najpierw zbudować sobie solidne pasywne przychody, a potem cieszyć się przyjemnościami za zarobione w ten sposób pieniądze (w końcu kto z nas nie chciałby nowego samochodu 🙂 ). Inteligentne inwestowanie może zagwarantować nam zarówno dobrobyt jak i bezpieczeństwo, dlatego uważam, że warto. Pozdrawiam Filip 🙂

1. Inwestować warto przynajmniej dla osiągnięcia spokoju finansowego, w okresie dłuższego czasu inwestowania.

Każda nadwyżka finansowa z naszego budżetu osobistego powinna „pracować” dla nas. Po to też zarabiamy pieniądze.

2. Największym wyzwaniem dla mnie jest systematyczność i konsekwencja. Jestem osobą młodą i dorywczo zdobywam środki na m.in. inwestycje w bezpiecznych funduszach pieniężnych; dlatego też muszę walczyć czasami z samym sobą, by nie stracić środków, które do tej pory odłożyłem.

3. Nie mam na tyle dużego doświadczenia, by poradzić coś „młodszemu mnie”.

Wiem tylko, że powiedziałbym:

„Zbieraj pieniądze do skarbonki; zanik kupisz nową książkę czy zabawkę, pomyśl dwa razy; w przyszłości niech pieniądze pracuję i zarabiają dla Ciebie… byś mógł spełniać swoje marzenia”.

◾Co było lub jest dla Ciebie największym wyzwaniem związanym z inwestowaniem?

Od jakiegos czasu zglebiam wiedze dotyczaca inwetowania. Narazie, oprocz Elementarza Inwestora, czytam glownie lekture zwiazana z psychologia inwestowania. Dobrze znam siebie i wiem ze emocje potrafia byc bardzo powaznym przeciwnikiem logicznego myslenia w moim przypadku. Dlatego staram sie na wstepie maksymalnie przygotowac wlasnie pod tym katem (tym bardziej ze chcialabym inwestowac w sposob bardziej agresywny – gielda, nieruchomosci). Mysle ze najtrudniejszym momentem bedzie odnotowanie pierwszych strat w przypadku inwestycji – wtedy pewnie wiekszosc osob macha swoim inwestycjom na pozegnanie. Najwazniejsze to sie nie zrazic i wyciagnac wnioski. Brzmi dobrze w teorii, zobaczymy co pokaze zycie.

Dlaczego warto inwestować ?

Moim zdaniem inwestowanie siedzi gdzieś głęboko w nas, a dokładniej w naszej psychice. Dla każdego człowieka inwestowanie to zupełnie coś innego. Dla jednego inwestycją jest otwarcie lokaty i konta oszczędnościowego. Dla drugiego inwestycją może być rynek Forex oraz rynek akcji. A dla innego inwestycja to po prostu dbanie o dobro swoich bliskich i zapewnienie im przyszłości tak, aby godnie mogli przeżyć swoje życie.

Najważniejsze pytania, które powinien sobie zadać „Inwestor” i odpowiedzieć na nie przed rozpoczęciem swoich działań to „Dlaczego warto inwestować i Jakie są główne cele Naszych inwestycji?”. Można by to nazwać bardzo krótkim, ale konkretnym „inwestorskim rachunkiem sumienia”.

Oto mój osobisty „inwestorski rachunek sumienia”:

Jestem osobą młodą ( 23 lata ), skłonną do dość dużego ryzyka. Częściowo przyczyną tego może być fakt, że nie założyłem jeszcze rodziny ( co wcale nie oznacza, że nie planuję tego zrobić w niedalekiej przyszłości ).

Inwestuje przede wszystkim po to, aby nauczyć się jak rozsądnie gromadzić kapitał i reinwestować go w swoje potrzeby ( czasami błahe ale wciąż potrzeby, które mnie uszczęśliwiają ). Dzięki temu dodatkowo zdobywam coraz większą wiedzę na temat przeróżnych możliwości inwestowania takich jak np: rynek akcji, FOREX, obligacje, fundusze, programy partnerskie, marketing internetowy, lokaty, konta oszczędnościowe i wiele innych.

Z miesiąca na miesiąc czuje się coraz pewniej w różnego rodzaju inwestycjach.

Rynek nauczył mnie pokory i cierpliwości, ale najważniejsza jest nasza psychika.

Przede wszystkim musimy wiedzieć czego w danym momencie chcemy i dążyć do tego czasami bardzo krętymi uliczkami, stopień po stopniu, aż w końcu dojdziemy do miejsca w którym chcielibyśmy się znajdować i powiedzieć sobie:

„Tak. Udało mi się.”

Jednocześnie wiedząc, że nam się to należało bo poświęciliśmy się, aby osiągnąć wcześniej założony cel.

To właśnie dzięki zainteresowaniu inwestycjami jestem aktualnie na blogu jakoszczedzacpieniadze.pl i dzielę się z Wami swoimi rozważaniami podobnie jak Michał w każdym osobnym artykule poświęconym szeroko pojętym oszczędzaniem.

Pozdrawiam

Piotr

Odpowiadając na pytania konkursowe:

1. Warto inwestować by powiększać swoje zasoby i zdobywać wolność finansową, a w rezultacie spełniać swoje marzenia.

2. Największym wyzwaniem związanym z inwestowaniem jest wykonywanie kalkulacji i podejmowanie decyzji inwestycyjnych na chłodno, bez zaangażowania emocjonalnego, oraz umiejętność zaakceptowania strat (np. w przypadku sprzedaży akcji, które dotarły do poziomu stop loss).

3. Moje ulubione pytanie z trzech pytań konkursowych. Co bym powiedział sobie młodszemu o 10-20 lat. Hmmmm – mam 28 lat 🙂 Sobie młodszemu o 20 lat powiedziałbym, że zamienianie się z kolegami na karty i naklejki koszykarzy NBA, oraz zacięte negocjowanie tych zamian uwzględniające popularność koszykarzy na kartach, oraz rzadkość występowania danej karty/naklejki może być przydatne w przyszłości przy podejmowaniu różnorodnych decyzji ekonomicznych, oraz że granie w koszykówkę to świetne inwestowanie „w siebie” 🙂

Sobie młodszemu o 10 lat powiedziałbym żeby trochę więcej czytać o funduszach inwestycyjnych i giełdzie, by szybciej zdobyć wiedzę potrzebną do świadomego inwestowania, i… by dalej uprawiać sport 😉

Pozdrawiam

Z.

Odpowiedź na 1 pytanie:

Warto inwestować pieniądze ponieważ: można w ten sposób polepszyć warunki swoje i swoich bliskich; zdobyć szansę rozwoju; poszerzyć swoją wiedzę na temat finansów; zrozumieć zasady działania rynku; nabyć umiejętności analityczne, które przydają się również w innych dziedzinach; można również zdobyć dodatkowe fundusze na wypoczynek, hobby, książki, podróże czy poznawanie nowinek kulinarnych 😉

Inwestowanie = dodatkowe pieniądze A pieniądze = życie

Oprócz pieniędzy warto też inwestować swój czas np. na ćwiczenia, edukację oraz na utrzymywanie i pielęgnowanie relacji z rodziną i przyjaciółmi.

Wniosek ogólny:

Warto inwestować, bo przynosi to nam i innym korzyści.

Odpowiedź na 2 pytanie:

Moim największym wyzwaniem inwestycyjnym jest stres związany w mozliwością straty zainwestowanych pieniędzy, dlatego narazie staram się inwestować nieagrsywnie, czyli powoli, ale za to pewnie. Zacytuję tu Michała Wawrzyniaka: „Ilość pieniędzy, które jesteś w stanie wygenerować jest proporcjonalna do poziomu stresu, jaki możesz przyjąć na klatę” i właśnie dlatego generuję narazie małe zyski – nie potrafię przyjąć dużej porcji stresu, co z czasem może się polepszy.

Odpowiedź na 3 pytanie:

Hmmm….co by tu można powiedzieć 11-letniej dziewczynce?

„Gdy będziesz wybierać bank, w którym otworzysz swoje pierwsze konto i już będzie Ci się wydawało, że wybrałaś najlepszy, skreśl go z listy i wybierz jeszcze raz” 🙂

na 4 roku studiow mechaniki i budowy maszyn zapisalem sie na dwudniowy/likendowy kurs na mojej uczelni dotyczacy inwestowania (glownie na gieldzie). Niezaleznie od tego jak lubilem swoje studia i nadal lubie swoje zajecie, podczas studiow czesto ciezko bylo wytrzymac na wykladzie. Szczegolnie gdy na dworze piekna pogoda 🙂 Podczas kursu inwestowania spedzilem dwa dni po 10h na sali wykladowej, bez obiadu (krotkie przerwy), ani razu nie ziewnalem i nie zasnalem. Przez caly czas sluchalem ciekawych wykladow i rozmow z uczestnikami. Po powrocie do domu wrocilem pelen energii i przydatnej wiedzy. Mnie wiecej od tego czasu inweruje w lokaty, konta oszczednosciowe, certyfikaty jak i dosyc spokojnie gram na gieldzie. Na ta chwile calosciowo jest wszedzie do przodu 😉 (yyy zeby nie zapeszylo :P)

pozdrawiam

hah zapomnialem o najwazniejszym. warto inwestowac z glowa bo to dobry sposob na powiekszenie swojego budzetu, na swoj sposob zabawa (ale nie jak hazard !)

Zaczęłam inwestowanie od forexa. Skuszona szybkim i dużym zyskiem z daytraidingu. Na koncie demo to pięknie wyglądało a w zderzeniu z rzeczywistością się okazało niewypałem. Straciłam cały wkład, na szczęście nie duży. Najtrudniej było trzymać się założonej strategii. Widząc jak tylko tracę trudno było trzymać nerwy. Cierpliwość też nie była moją mocną stroną w inwestowaniu. To co jakoś udało się zarobić zaraz traciłam, a udawało się tylko dzięki szczęściu bo nie wiedzy i latach doświadczenia. Nie jest to przyjemne doświadczenie ale napewno uczące.

Inwestowaniem dalej staram się zajmować i obecnie jest to na gpw. Inwestuję tylko nadwyżki z moich zarobków i nie używam dźwignii, która moim zdaniem jest bardzo zgubna. Trochę się wyciszyłam i nie liczę na mega zyski. Nastawiłam się na długi okres czekania na zyski. Jak na razie mam małe zyski ale teraz wiem że należy cieszyć się z małych zysków, a nie powodować duże straty. Mam nadzieję że moja systematyczność i cierpliwość przyniosą pozytywne efekty. Po czasie szaleństwa nadszedł czas dorosnąć.

Jednak człowiek uczy się najlepiej na własnych błędach.

Mam dopiero 21 lat, więc doświadczenia w inwestowaniu nie mam i jeszcze długo nie będę mógł o sobie mówić jako o doświadczonym inwestorze. Kupiłem ostatnio kilka książek o inwestowaniu na GPW czy ogólnie o inwestowaniu (polecam „Zawód inwestor giełdowy” Alexandra Eldera). Nie wiem czy starczy mi życia, aby przyswoić wiedzę na temat rynków na świecie, ale warto spróbować.

Dlaczego warto inwestować? Nie będę w swojej odpowiedzi oryginalny, ale innej odpowiedzi być nie może. Oczy na temat pieniędzy otworzył mi nikt inny jak MJ DeMarco. „Fastlane Milionera” przeczytałem z Twojej rekomendacji i zacząłem inaczej patrzeć na kwestię bogactwa. Wracając do pytania – inwestuję, ponieważ chcę zarobić pieniądze. Po prostu. Rodziny czy zdrowia za nie nie kupię, ale pieniądze dają swego rodzaju wolność, a to w życiu niezwykle ważne. I argument który naprawdę do mnie trafił – dzięki wolności, którą mogą (ale nie muszą) dać mi pieniądze, będę mógł spokojnie patrzeć na to, jak dorastają moje dzieci. Brzmi patetycznie, ale do mnie trafia.

Dlaczego warto inwestować? Pierwszy powód oczywisty; jest wielka możliwość zarobienia pieniędzy(można też stracić lub nie uzyskać takiej stopy zwrotu jaką oczekiwaliśmy):) Tak naprawdę to jeszcze nie inwestowałam, ale zamierzam tego dokonać – narazie tylko jakieś lokaty lub wyjadanie wisienek z produktów bankowych:) Myślę, że inwestowanie kształtuje inne nasze umiejętności takie jak: odporność na stres, zachowanie się w trudnych dotąd nieznanych warunkach, zdobywanie wiedzy na temat konkretnego inwestowania, dbania o finanse i brania odpowiedzialności za swoje inwestycje, nauka i praktyczne wykorzystanie jej w danej inwestycji co przekłada się na nasze doświadczenie:) Pewnie znajdzie się jeszcze parę plusów – każdy jest dla siebie osobistym doradcą i powinien je zobaczyć:) Pozdrawiam

Ja odpowiem na wszystkie pytania 🙂

1. Dlaczego warto inwestować?

Bo to najpewniejsza możliwość zapewnienia sobie i rodzinie godnego życia za kilkadziesiąt lat, bez konieczności oglądania się na innych – zwłaszcza na Państwo.

Gdybym z tego zdawał sobie sprawę naście lat temu, byłbym zapewne w innym miejscu niż jestem teraz. Wszystko jednak przede mną i dzięki takim miejscom jak Twój Blog wierze że wszystko jeszcze przede mną.

W końcu jak to mówią niektórzy, Lepiej późno niż wcale 🙂

2. Co było lub jest dla Ciebie największym wyzwaniem związanym z inwestowaniem?

Rozpoczęcie. Najgorzej jest zacząć, Zdecydować się, że to już najwyższy czas by zacząć i wybrać odpowiednia drogę inwestowania. Potem choć nie zawsze z górki to już leci 🙂

3. Jeśli masz już jakieś doświadczenia inwestycyjne i miałbyś szansę spotkać samego siebie młodszego o 10-20 lat, to co byś mu podpowiedział?

Moje doświadczenia są bardzo niewielkie. Najważniejszym na dziś jest wiedza gdzie popełniłem błąd przez który teraz zaczynam wszystko od początku a w zasadzie to nawet nie od początku bo na sporym minusie.

Dlatego gdybym spotkał siebie 10 lat temu to uświadomił bym sam siebie że już wtedy należałoby zacząć myśleć o przyszłości swojej i rodziny.

Po pierwsze wiedza. Czytaj wiele książek o finansach, oszczędzaniu i inwestowaniu. Motywacji i samodoskonaleniu. Słuchaj audiobooków (choć w sumie 10 lat temu to raczej ich nie było 🙂 ) i staraj się naśladować tych którzy sa profesjonalistami i specjalistami. To w końcu najbezpieczniejszy i w miarę najtańszy sposób zdobywania podstaw.

Zacznij oszczędzać (odkładać na lokatach lub innych dostępnych instrumentach) chociaż 50 -100 PLN miesięcznie w miarę możliwości zwiększając te kwoty. Może to być III filar,

Ubezpiecz się na życie. Co z rodziną jeśli nagle Cie zabraknie? Pozostaw im coś więcej niż tylko zdjęcia w albumie.

Gdy saldo na Twoim koncie zacznie rosnąć przeznaczaj więcej i więcej środków na zbieranie aktywów, które dadzą Ci przychód pasywny.

Staraj się ograniczać ryzyko w inwestowaniu i dokładnie planuj swój czas tak abyś nie tylko Saldo konta i inwestycje miał przed oczami ale byś dysponował odpowiednio wystarczająca ilością czasu dla rodziny.

Zapewne wieli więcej rad bym mógł tu zamieścić ale to by chyba trochę za wiele było 🙂

Chyba że Michał będzie wybierał zwycięzców na podstawie ilości to wówczas chętnie coś dopisze 🙂

Pozdrawiam.

Co do porad:

nie wierz w łatwe pieniądze, na giełdzie tak jak w życiu, mało kto rozdaje a większość chce zdobyć Twoje pieniądze,

nie ufaj plotkom i radom innych,

trać jak najmniej i jak najrzadziej, im więcej stracisz, tym więcej będzie do odrobienia,

ucz się rynków i siebie, a zwiększysz szanse na bycie w regularnie zarabiającej mniejszości.

Gdybym mogła spotkać siebie kilka lat temu to oczywiście powiedziałabym: zacznij inwestować, i oczywiście nie posłuchałabym samej siebie… bo człowiek uczy się na własnych błędach, do pewnych rzeczy zwyczajnie trzeba dojrzeć. Do przyjrzenia się oszczędnościom i inwestycjom skłonił mnie zakup nieruchomości i kredyt hipoteczny. Potrzebowaliśmy gotówki i sprzedaliśmy akcje, jak się potem okazało na sporej stracie, bo zadziałaliśmy emocjonalnie a nie zdroworozsądkowo. Po czasie mogę powiedzieć, że wyszło na dobre bo teraz takie decyzje ustalamy wspólnie z mężem, oddzielając emocje już wiemy jak policzyć koszty/przychody i czy nam to się faktycznie opłaca. Nie znaczy to, że nie popełniamy błędów ale jesteśmy bardziej świadomi co się dzieje z naszymi funduszami, dostrzegamy i rozważamy ryzyko a nie tylko zyski. Do tego mamy wspólny obszar zainteresowań i naprawdę wielką wartością jest to, że WSPÓLNIE kierujemy naszymi inwestycjami i uczymy się razem podejmować ryzyko i jego skutki. Wychodzi na to, że finanse mogą zbliżać ludzi.

Mam 37 lat. Gdybym spotkał sam siebie sprzed 10 lat (4 lata pracowałem już zarobkowo) powiedziałbym sobie przede wszystkim: Nie jedz tyle!! Więcej się ruszaj!! :))) Ale nie o tym, nie o tym. Jak już napisałem, zarabiałem na siebie ale wszystkie pieniążki były konsumowane, czasami nie starczało do kolejnej wypłaty, na szczęście można było powiedzieć „kochane pieniążki przyślijcie rodzice”. Do dumy powodów nie ma ale tak było. Byłe wtedy jeszcze kawalerem i nie specjalnie przejmowałem się przyszłością, żyłem chwilą obecną. Analizując ten okres, dochodzę do wniosku, że nie miałem celu w życiu, oprócz tego by przeżyć kolejny dzień. A dziś… Dziś jestem mężem, ojcem… {ale nie kochankiem :o)} I jest cel, jasny precyzyjny. Kiedyś byłem odpowiedzialny za samego siebie tylko i wyłącznie. Dziś liczy na mnie moja córeczka i żona i wiem, że moim psim obowiązkiem jest sprawić, by się na mnie nie zawiodły. Po ślubie jesteśmy prawie 4 lata i jesteśmy na etapie urządzania się. Mamy własne mieszkanie, niedawno zmieniliśmy samochód na taki, który jeszcze pojeździ kilka ładnych lat, no i troszeczkę oszczędności. Jak na razie źle nie jest, ale celem jest by było dobrze a nawet bardzo dobrze. Córeczce założyliśmy program systematycznego oszczędzania i wpłacamy na niego kilkaset zł miesięcznie. A ja cały czas zbieram wiedzę, nabywam doświadczenie, czytam, szperam i śledzę. Uczę się, by moja córeczka (oraz ewentualne kolejne potomstwo) miała łatwy start w dorosłe życie. A mając tę wiedzę, którą mam dziś, powiedziałbym (mimo wszystko) sobie sprzed 10 lat, żyj chłopie, jak żyjesz, baw się, ciesz się życiem, wiem, że gdy przyjdzie odpowiedni czas, zmienisz się i nie będziesz się musiał wstydzić przed bliskimi.

Co było lub jest dla Ciebie największym wyzwaniem związanym z inwestowaniem?

Największym wyzwaniem dla mnie obecnie jest po prostu .. zacząć! 🙂 Zawsze marzyłam, żeby mieć na tyle dużo środków do dyspozycji, żeby kiedyś kiedyś kiedyś tak jak inni mądrzy i bogaci inwestować. Teraz, po studiach gdzie z zajęć o giełdach i instrumentach finansowych zgarnęłam 5, a wypłata wpływa na konto mam plan zacząć działać i skończyć o tym marzyć 🙂 Marzyć będę o sukcesach w inwestowaniu 🙂

Dlaczego warto inwestować? Bo dziś „wartość” gotówki opiera się jedynie na wyznaniu wiary. Gotówkę trzeba więc wymieniać na aktywa.

Warto oszczędzać, aby inwestować dla lepszego jutra dla nas i dla naszych dzieci.

Jeżeli sami nie zadbamy o nasze oszczędności i przyszłość, to państwo za nas tego

nie zrobi – może jedynie nas ograbić – patrz OFE.

Razem żoną podjęliśmy decyzję o oszczędzaniu już 10 lat temu. Staramy się odkładać co miesiąc dla nas i dla naszych dzieci. Mam nadzieję, że chłopcy gdy zaczną pracować będą inwestycje ciągnąć dalej i po kilkudziesięciu latach odłożą fajne pieniądze za które będą godnie żyć. Im szybciej zaczniemy tym mniejsze kwoty możemy odkładać.

10 lat temu zamiast myśleć o budowie domu mogłem myśleć o kupnie 2 mieszkań na wynajem. Nie miałbym teraz na głowie kredytu hipotecznego. No ale nie przeraża mnie to, bo nic tak nie cementuje związku jak kredyt hipoteczny i to we frankach 🙂

Witam Panow

Zobaczylem watek na facebooku i odrazu zaciekawiony kliknalem w link do tego blogu, inwestowanie uwielbiam ale jednak troche inne i jak sie okazuje duzo bardziej wydajne od tego tutaj opisanego. Nie mam doswiadczenia z tego typu akcjami, handlem zlotem itp ale liczba 20,56 zl od poczatku roku z portfela siegajacego 1500 zl to jest jak dla mnie syzyfowa praca. Chyba ze jest to tylko nauka przed pozniejszym duzym inwestowaniem ale jezeli zarobek jest tego pokroju to do sredniej krajowej potrzeba miec ze 100 tysiecy kapitalu. Chcialbym tutaj dodac ze zajmuje sie inwestowanie ale w dziedzinach sportu ( zaklady bukmacherskie). Moj cel ktory sobie obralem jest nieporownywalnie wiekszy niz to co udalo sie panu zarobic w 7 miesiecy, otoz podwojenie kapitalu w przeciagu niecalego roku. W dodatku jest on jak najbardziej realny i do osiagniecia. Patrzac na Pana zwrot mysle ze 5% w ciagu miesiaca rowniez by Pana zadowolilo a to nie jest wogole trudne majac dobre urzadzenia statystyczne. Nie wiem ilu z Panstwa sie ta dziedzina iwnestowania zajmuje takze nie wiem dokladnie jak wyglada iwnestowanie na rynkach i w rozne dobra ale po tym artykule czuje sie zoobligowany do poinformowania z wlasnego doswiadczenia ze przy takich sumach to jest duzo lepsza alternatywa do budowania kapitalu i inwestowania pieniedzy

Jak już osiągniesz te 100% w ciągu roku to zgłoś się do Michała, pewnie chętnie opublikuje Twój tekst. 😉

A cel elementarza inwestora czyli nauka jest chyba podawany przy każdym artykule na ten temat.

Dzień dobry,

może Pan coś więcej napisać o takiej formie zarabiania?

Pozdrawiam

Michał

Dla mnie największym wyzwaniem było zaciągnięcie kredytu hipotecznego na budowę domu, przy ogromnej niechęci do kredytów. Obecnie staram się prowadzić budżet i inwestować nawet drobne oszczędności na przyjemności typu wakacje, wyjście do kina. Gdybym spotkała siebie 20 lat temu nakłoniłabym się do edukacji w sprawie finansów, pokazując obecne korzyści. Nie jest to proste, bo moje dzieci nie inwestują. Wydają wszystko jakby pieniądze parzyły.

Basia

Moje odpowiedzi na pytania postawione w konkursie kształtują się następująco:

1. Dlaczego warto inwestować?

Inwestowania daje nam nie tylko możliwość polepszenia swojej sytuacji finansowej dzięki np. ochronie naszego kapitału przed inflacją lub zarabianiu w stopniu wyższym niż oferują to tradycyjne lokaty bankowe, ale przede wszystkim uważam, że inwestowanie daje nam możliwość rozwoju osobistego. Aby skutecznie i mądrze inwestować musimy przyswoić całkiem sporą wiedzę z dziedziny finansów i ekonomii, pozwoli nam to dyskutować z różnymi doradcami finansowymi jak równy z równym, a nie z perspektywy owcy prowadzonej do strzyżenia 😉 Musimy również uporządkować nasze finanse osobiste, a tym samym zacząć o nie zwyczajnie dbać. To wszystko może uruchomić spiralę pozytywnych zmian w naszym życiu, wyrobić w nas nawyk ciągłego rozwoju, samodyscypliny i cierpliwości. A to na pewno będzie miało niebagatelny wpływ na każdą inną dziedzinę naszego zycia 🙂

2. Co było lub jest dla Ciebie największym wyzwaniem związanym z inwestowaniem?

Największym wyzwaniem dla mnie w dziedzinie inwestowania jest umiejętność radzenia sobie z pokusami szybkiego zysku kosztem bezpieczeństwa inwestycji, a także zbyt duża niecierpliwość w realizacji swoich celów. Chciałbym oczywiście osiągnąć pewnego dnia niezależność finansową, ale chciałbym również mieć więcej cierpliwości by zrozumieć, że nie jest to proces trwający rok czy dwa 🙂

3. Jeśli masz już jakieś doświadczenia inwestycyjne i miałbyś szansę spotkać samego siebie młodszego o 10-20 lat, to co byś mu podpowiedział?

Gdybym miał możliwość spotkania siebie młodszego o 20 lat, na pewno starałbym sobie wpoić nawyk nie przedkładania natychmiastowej przyjemności nad cele długoterminowe. Wcześniej również przedstawiłbym samemu sobie termin wolności finansowej i plan, w wyniku którego można taką wolność osiągnąć 🙂 Generalnie wszystko rozbijało się u mnie zawsze o brak cierpliowości 🙂

„Jeśli masz już jakieś doświadczenia inwestycyjne i miałbyś szansę spotkać samego siebie młodszego o 10-20 lat, to co byś mu podpowiedział? ”

Moje doświadczenie inwestycyjne nie jest przesadnie duże, ale gdybym miał okazję spotkać siebie młodszego o 15 czy 20 lat, to powiedziałbym mu (sobie?), żeby przede wszystkim brał się do tego JUŻ TERAZ, TY JEŁOPIE, po czym zdzieliłbym go w ucho, żeby(m?) sobie utrwalił.

W inwestowaniu, jak zresztą w wielu innych rzeczach, przede wszystkim trzeba zacząć, a potem trzeba zebrać doświadczenie, między innymi popełniając błędy. Im wcześniej się zacznie, tym więcej czasu ma się na otrzaskanie, tym większe zyski daje procent składany i tym więcej pieniążków się na tym zarobi. Najbardziej zły jestem na siebie, że nie zacząłem dbać o oszczędzanie i inwestycje jeszcze będąc na studiach, a może i w liceum.

Poza tym powiedziałbym młodszemu sobie, żeby nie kupował niepotrzebnych elektronicznych gadżetów, bo i tak się zdezaktualizują, żeby bardziej dbał o kręgosłup, bo to się zemści, i żeby nie umawiał się z Aliną, bo nic dobrego z tego nie wyjdzie. 🙂

„Poza tym powiedziałbym młodszemu sobie….żeby nie umawiał się z Aliną, bo nic dobrego z tego nie wyjdzie”

hahahahaahah mistrz !!!

Aaaa i jeszcze coś. Michał – wielkie, wielkie dzięki za ten kalkulator oparty o XIRR.

Od jakiegoś czasu głowię się jak policzyć sobie zwrot ze swojego IKE przy różnych wpłatach i próbowałem kilku podejść, z XIRR mi nie wychodziło. Teraz wreszcie się udało, wyszło 7,54% rocznie, co z racji na różne popełniane błędy nie jest złym wynikiem.

Niedawno dopiero trafiłem na blog Michała i z zaciekawieniem przeczytałem ten oraz kilka wcześniejszych artykułów. Muszę przyznać, że blog jest pisany ciekawie, merytorycznie i – co równiez ważne – poprawną polszczyzną. Michale, gratuluję.

Patrzę i czytam odpowiedzi na postawione na końcu artykułu pytanie „dlaczego warto inwestować ?” i nachodzi mnie taka refleksja. Większość osób bardzo ładnie motywuje swoje ciułacze pobudki przytaczając kwestie związane z autorozwojem intelektualnym, poszerzaniem horyzontów wiedzy, uczeniem się stabilności emocjonalnej, itp., na końcu gdzieś wymieniając sukces finansowy. Nie wierzę, że i tutaj nie obowiązuje zasada „it’s all about money”. Bawimy się w inwestowanie wyłącznie po to by pomnożyć swoje oszczędności. Nawet Steve’a Jobsa motywowały wyłącznie pieniądze 🙂 Zwróćcie uwagę, że wszyscy eksperci podkreślają, że inwestowanie ma sens wyłącznie długofalowo.

A teraz do sedna mojego wywodu – czy nie macie wrażenia, że całe to zaciskanie pasa, ciułanie, wyrzeczenia albo inaczej – inwestowanie – owszem doprowadzi na końcu do zgromadzenia środków pozwalających przeżyć w miarę spokojnie jesień życia, ale pozbawi Was radości życia tu i teraz, w momencie etapu życia, w którym człowiek potrzebuje z niego korzystać ? Jeżeli uda się Wam w przysłowiowym wieku emerytalnym (67 lat) uciułać kwotę 100, 200, 300 lub więcej tys. zł, to jak sądzicie na jak długo pozwoli Wam ona funkcjonować w miarę komfortowo, w połączeniu z emeryturą z ZUS ? Przyjmując, że będą one cały czas zarabiać (pewnie w tym czasie to już tylko na lokatach/obligacjach ze względów minimalizowanie ryzyka) i że będziecie je uszczuplać co miesiąc o np. 5 tys. zł (dodatek do państwowej emerytury) da Wam to od 2 do 5 lat nieco dostatniejszego życia niż reszta emerytów. A co potem ?

Dlaczego warto inwestować? Warto inwestować dla korzyści jakie ono daje. Dla mnie taką korzyścią jest fakt „nie marnowania” pieniędzy na konsumpcję. Samo nie wydawanie pieniędzy to już jest inwestycja. Ale najważniejsze to jest to co można osiągnąć: poczucie bezpieczeństwa, niezależność finansową i spokojny sen. Od 6 lat spłacam kredyt hipoteczny we frankach szwajcarskich, który jest na 30 lat i chciałabym „mieć już go z głowy”. A inwestowanie jak każda dziedzina w którą człowiek się wgłębia rozwija go.

pozdrawiam Michała i czytelników

A ja trochę przekornie napiszę, że najlepiej inwestować w siebie, własne pomysły i własną rodzinę. To jedyne inwestycje, które na pewno przyniosą nam sukces 🙂

W obecnej sytuacji społeczno-gospodarczo-politycznej na świecie, wszelkie długoterminowe inwestycje w giełdę, fundusze, surowce są moim zdaniem obarczone gigantycznym ryzykiem i można za kilka/kilkanaście lat obudzić się z ręką w nocniku, czego oczywiście nikomu nie życzę.

Podrzucę mój komentarz do pytania nr 2. Osobiście dla mnie największym wyzwaniem przed oszczędzaniem była o dziwo konieczność spłacenia wszystkich zaległości. I to bylo zbawienne ponieważ bardzo szybko nauczyłem się ograniczać wydatki oraz realnie podchodzić do cashflow miesięcznego. Zamiast wydawać na bieżąco zacząłem liczyć ile w miesiącu i na czym jestem w stanie oszczędzić. Ku zdziwieniu to były całkiem pokaźne sumy. Dzięki konieczności spłacenia tych zaległości nauczyłem się jak oszczędzać. A najtrudniejsze było dojrzenie do tej decyzji i uświadomienie sobie że nie da się żyć na skraju płynności pozwalając sobie na wszystkie zachcianki, mając za sobą jakieś zobowiązania. Teraz na szczęście nawyki wyrobione przy spłacaniu przeszły na nawyki oszczędzania. To fajna sprawa, polecam każdemu 🙂

Michał, zanim odpowiem na pytanie, wielkie dzięki za Twoją pracę! Twój blog jest dla mnie niezwykle inspirującą i cenną lekturą.

Swoją przygodę z inwestowaniem i zarządzaniem pieniędzmi zaczęłam raptem 2lata temu. Nie chcę gdybać, co by było gdybym zaczęła to robić 20lat temu. Z pewnością tu i teraz wiem, że moje dziecko dostanie (właściwie już dostaje) ode mnie niezbędną edukację finansową, aby wiedziało już na progu dorosłego życia, jak obchodzić się z pieniędzmi, a nie jak mama, błądzić przez lata w poszukiwaniu właściwego kierunku.

Mój sposób na inwestowanie to ciągłe poszukiwania, racjonalne oceny (jeśli takowe są możliwe) sytuacji, cierpliwość i działanie zgodnie z obraną przez siebie strategią. Ćwiczę to na co dzień m.in. na rynku forex. Podobnie, jak jedna z nielicznych komentujących artykuł Pań, początkowo poddałam się emocjom i „zaszalałam”, na demo, a na rachunku rzeczywistym uczę się pokory. Na szczęście spotkałam na swojej finansowej drodze niezwykłą osobę, która jest moim nauczycielem i pomaga mi odnaleźć się na tym dynamicznym rynku. Dodatkowo wiedza i materiały jakie wpadają mi w ręce i do głowy dają wsparcie w utrzymaniu obranego kierunku. Zarządzanie finansami to nie tylko wiedza fachowa, znajomość rynku i dostępnych instrumentów, wg mnie to przede wszystkim doświadczenie to zwykłe, codzienne, znajomość siebie oraz otwarcie się na finanse. Jeśli ktoś jest na to gotowy, to wystarczy się „poukładać” i zacząć. Widzę to po osobach, które spotykam każdego dnia. Większość z nich żyje dziś, najdalej wybiega myślami do jutra. Perspektywa kilkunastu, a nawet kilkudziesięciu lat jest nie do ogarnięcia mentalnie. Kiedy poruszam temat np. emerytury i pytam jak dana osoba zabezpiecza się na przyszłość, bez chwili zastanowienia pada odpowiedź „jakoś to będzie”. Komentować nie trzeba. Życzyłabym tym wszystkim osobom, aby jak najszybciej odkryły Twój blog i blogi innych fantastycznych osób piszących o finansach, otworzyły się na przyszłość i zamiast skupiać się na teraźniejszej konsumpcji, pomyślały o rozpoczęciu oszczędzania, bo czy ten element – START-nie jest najtrudniejszy? Nigdy nie będzie tego idealnego momentu na rozpoczęcie!

Z przyjemnością wróciłabym do przeszłości, żeby spożytkować 20 minionych lat. Nie da się, więc pozostaje wykorzystanie danej chwili na kontynuację rozpoczętego procesu. Teraz już wiem jak ważne są finanse, umiejętne zarządzanie nimi i cierpliwość. Dlatego dzielę się tym co już wiem i uczę się dalej, m.in. z Twojego bloga! dziękuję jeszcze raz i pozdrawiam

Największym wyzwaniem związanym z inwestowaniem dla mnie było, jest i będzie panowanie nad własnymi emocjami. Mimo ciągłego pracowania nad sobą, starań trzymania się strategii, zawsze zdarzają się dni, że negatywne emocje biorą górę… Więc optymalizacja procesu i ciągłe doskonalenie, PDCA jak najbardziej na miejscu 🙂

Dlaczego warto inwestować?

A pamiętasz / pamiętacie z Ewangelii „przypowieść o talentach”? Kończy się ona słowami ..Każdemu bowiem, kto ma, będzie dodane, tak że nadmiar mieć będzie. Temu zaś, kto nie ma, zabiorą nawet to, co ma… Więc, żeby pieniądze nie leżały i nie traciły na wartości trzeba inwestować 🙂

Pozdrawiam

Dlaczego warto inwestowac?

– Warto inwestowac, bo warto mieć wpływ na swoją finansowją przyszłość, rozwijać inteligencje finansową, warto wziąć odpowiedzialnosc za Siebie i w rezultacie przestac byc zaleznym finansowo od pracy na etacie, czy nie ludzić się że na emeryturze „będzie lepiej”…będzie lepiej tylko jeśli sami o to zadbamy

Co było lub jest dla Ciebie największym wyzwaniem związanym z inwestowaniem?

– największym wyzwaniem zwiazanym z inwestowaniem jest jest dla mnie pokonanie wlasnych obaw przed porażką – a dokładniej przed stratą środkow finansowych, a także najbliższym otoczeniem – rodziną, znajomymi – ktorzy sami nie inwestuja, za to maja wiele opini na temat inwestowania – „inwestowanie jest niebezpieczne”, „prędzej czy później wszystko stracisz”, „lepiej poszukaj dobrze płatnej pracy ona da ci stabilnosc i bezpieczeństwo”

Jeśli masz już jakieś doświadczenia inwestycyjne i miałbyś szansę spotkać samego siebie młodszego o 10-20 lat, to co byś mu podpowiedział?

– przestań marzyć i odkładać na później, zacznij działać !!

Nie każdy musi być giełdowym rekinem, ani wilkiem z Wallstreet, ale warto inwestować, aby mniej martwić się o pieniądze w przyszłości. Szczególnie gdy jesteśmy względnie młodzi mamy szansę zatroszczyć się o to, żeby kłopoty finansowe nie zatruwały nam reszty życia. Żaden odpowiedzialny człowiek nie powinien powierzać swojego losu na wyłączność jednej, w dodatku niewydolnej, instytucji państwowej – rzekomo gwarantujący wypłaty emerytur. Powinniśmy inwestować aby żyć godnie, aby pozostawić naszej latorośli majątek i wiedzę o tym, jak go nie trwonić i jak pomnażać. Warto inwestować, warto oszczędzać, warto dbać o swoje finanse osobiście. Amen.

Co było lub jest dla Ciebie największym wyzwaniem związanym z inwestowaniem?

Dla mnie na chwilę obecną najtrudniejsza jest umiejętność oszacowania czy owa inwestycja jest mądra i czy ma podstawy by taką być; natomiast jeśli okaże się być złą – to gdzie tkwił mój błąd w rozumowaniu… i dlaczego tego wcześniej nie zauważyłem 🙂

Możliwe, że już ktoś przede mną odpowiedział w podobny sposób. Czy to oznacza, że oboje dostaniemy książki? 😀

Pozdrawiam!

Ja młodszemu inwestorowi powiedziałbym 3 rzeczy, których ja nie przestrzegałem i kosztowało mnie to bardzo dużo pieniędzy.

1. Ucz się przede wszystkim na błędach innych osób, po to żebyś popełniał jak najmniej swoich – skorzystaj np. z wiedzy dostępnej za darmo w internecie. Swoje zagrania zapisuj w dzienniku, a ze stratnych wyciągaj wnioski na przyszłość.

2. Masz prawo popełnić błąd, a Twoim ubezpieczeniem jest stop loss.

3. Nie lekceważ wielkości prowizji. (Tutaj na swoim przykładzie z przed lat pokazałbym jak zarobione kilkaset punktów na kontrakcie zostało pochłonięte, przez prowizje wynikające ze zbyt dużej ilości zagrań).

Dlaczego warto inwestować?

Wg mnie z pieniędzmi jest jak z rozwojem osobistym. Kto nie idzie do przodu, ten się cofa. Inflacja nie próżnuje i zżera ciężko zarobione pieniądze, przez co za rok za tą samą ilość będę mógł kupić mniej rzeczy. Jako, że nie lubię stać w miejscu i tracić to co zarobiłem, inwestuję.

Co było lub jest dla Ciebie największym wyzwaniem związanym z inwestowaniem?

Największym problem jest dla mnie zachowanie spokoju i trzymanie się ustalonego planu. Bardzo często łapię się na tym, że po dokonanych wyborach w inwestycjach analizuję wiele innych opcji danego kroku i zastanawiam się co by było gdyby… Często prowadzi to do dylematu, czy trzymać się planu, czy jednak ulec aktualnemu przekonaniu i coś zmienić, a jak mówią: „Lepsze jest wrogiem dobrego.”

Jeśli masz już jakieś doświadczenia inwestycyjne i miałbyś szansę spotkać samego siebie młodszego o 10-20 lat, to co byś mu podpowiedział?

Pokazałbym sobie Twój blog i podcasty, gdzie poruszane były tematy związane z inwestowaniem i kazałbym to zrozumieć i zapamiętać. Poza tym odradzałbym transakcje spekulacyjne i zachęcał do długoterminowego myślenia. Rzeczy takie jak High Frequency Trading powinny być wg mnie zabronione i ścigane.

Dlaczego warto inwestować?

Biorąc pod uwagę fakt, że bierność jest najgorsza w każdej dziedzinie życia to inwestowanie można odnieść chociażby do relacji damsko męskich. Jak będziesz biernie stał pod ścianą to nigdy nie będzie Ci dane zatańczyć lub poznać tych najciekawszych kobiet 🙂 Podsumowując warto, bo zawsze warto brać sprawy w swoje ręce!

Co było lub jest dla Ciebie największym wyzwaniem związanym z inwestowaniem?

Jestem na etapie budowania poduszki bezpieczeństwa, niedawno uregulowałem wszystkie zaległości, likwiduję linię odnawianą itd. Moim największym wyzwaniem na pewno będzie konsekwencja i kontrola nad wydatkami w celu zwiększenia możliwości gromadzenia kapitału na inwestycje (planuję bezpieczne rozwiązania, bo inwestować chcę w swoją i żony emeryturę).

Jeśli masz już jakieś doświadczenia inwestycyjne i miałbyś szansę spotkać samego siebie młodszego o 10-20 lat, to co byś mu podpowiedział? – to samo tyczy się Pań

Przypomina mi się tylko udział w Szkolnej Internetowej Grze Giełdowej jak miałem jakieś 15 lat. Niestety w tamtym okresie o rynku, finansach i inwestowaniu wiedziałem tyle co przeciętny polski uczeń – nic. Zakup wirtualnych akcji był więc wynikiem sympatii do spółek oraz wróżenia z kart – istna masakra. Na szczęście później dowiedziałem się od Pana Miltona Friedmana jak funkcjonuje rynek, zacząłem czytać i szukać… trafiłem na bloga.Teraz wystarczy mi tylko czerpać z Twojej wiedzy i doświadczeń, a wszystko powinno być dobrze.

Pozdrawiam i dziękuję za to, że Ci się chce!

Gdybyśmy mieli więcej takich osób w Polsce to byłby raj 🙂

Cześć Michał

Dlaczego warto inwestować?

Warto inwestować po to aby osiągnąć swój cel, dążyć do niego nieustannie, na dobre i na złe. Cel, który pozwoli nam stać się ludźmi szczęśliwymi i wolnymi. Cel, bez którego życie staje się klatką po której miotamy się bez przerwy w nerwach wiecznie niezadowoleni i rozżaleni, że musimy robić coś co nas nie kręci. Cel, który sprawia, że wstajemy rano i patrząc w lustro mówimy: Prędzej czy później osiągnę niezależność finansową bo bardzo tego chcę i krok po kroku, realizując swoją strategię, dojdę na szczyt!

Pozdrawiam wszystkich wytrwałych.

Co było jest dla mnie największym wyzwaniem związanym z inwestowaniem? Odpowiem zupełnie szczerze: chyba to, że w ogóle zaczęłam się tym interesować, o co nigdy bym siebie nie podejrzewała 🙂 Mam 21 lat, trafiłam przypadkowo na książki Roberta Kiyosaki i poszerzam swoją wiedzę, czytam blogi, poluję na następne pozycje. Czuję, że to właściwa droga i warto się uczyć.

Pozdrawiam:)

Dlaczego warto inwestować ?! To proste, uważam że nikt nie jest tak zaangażowany w to by kiedyś do tych pieniędzy sięgnąć. Wiem że ani moje składki na ZUS ani żadne inne filary nie pomogą mi zgromadzić pieniędzy. Najlepiej zrobię to sam, bo kiedyś po te pieniądze będę chciał sięgnąć.

Co było lub jest dla Ciebie największym wyzwaniem związanym z inwestowaniem?

Od pół roku dopiero zapoznaję się z tematyką finansową, prowadzę spis przychodów i wydatków oraz budżet. Postawiłam sobie pierwszy cel: zbudować poduszkę finansową. Wkrótce ten proces się zakończy, ale będą następne wyzwania. Już teraz staram się przygotować do nich jak najlepiej. Zapoznaje się z instrumentami finansowymi, staram się je zrozumieć. I tu pojawia się problem. Jestem przerażona trochę faktem mnogości rozwiązań i tego, co kryje w sobie słowo „inwestowanie”. Uważnie czytam Elementarz Inwestora i przemawia do mnie Twoje Michale, bezpieczne podejście. Jednak jak czytam Zbyszka teksty…coś zaczyna mnie intrygować. Dostrzegam ile wiedzy jest ukryte w pojęciu inwestowania i jest to dla mnie ogromne wyzwanie. Twierdzicie, że inwestowanie to przede wszystkim psychologia, ale ona też jest wiedzą, która jest mi obca w tym zakresie.

Tworząc swój pierwszy cel finansowy od pół roku zauważyłam, że potrafię być konsekwentna i cierpliwa, udaje mi się go realizować skutecznie i zgodnie z założeniami. Myślę, że to dobry znak. Natomiast wiedza techniczna/ścisła, czy jakkolwiek ją nazwać…to coś, nad czym długo przyjdzie mi pracować i boję się, że czegoś nie zrozumiem i popełnię błąd, a mam charakter perfekcjonistki, więc ciężko będę to przeżywać.

Ujawnię teraz mój mały kompleks. Byłam na konferencji TMS Brokers na Stadionie Narodowym, ale tylko na I części. Uznałam, że dalszego etapu nie będę się podejmować, jeszcze nie teraz. Podczas przerw rozmawiałam z niektórymi uczestnikami o rynku forex, giełdzie itp., którzy albo wiedzieli o czym mówią albo dobrze udawali. Osobiście nie starałam się udawać, że wiem o czym mowa. Początkowo czułam się onieśmielona tematyką, w której nie czuję się jeszcze dobrze, ale uznałam, że w końcu to konferencja także dla laików chcących poruszyć swój „finansowy obszar mózgu” i że nie jestem tu całkiem przypadkowo.

Konferencja mnie jednak poruszyła i wkrótce rozpocznę kolejny etap nauki. Nie wiem, czy forex to będzie to, ale spróbuję się przekonać zakładając konto demo na TMS Brokers. Sądzę, że książka polecana tutaj może się okazać pomocna w realizacji tego celu edukacyjnego. Nawet jeśli nie powiedzie mi się w niniejszym konkursie, zdecydowanie oprę się na Twojej i Zbyszka opinii i kupię ją. Dzięki.

pozdrawiam

Co do książek Van K. Tharpa, to kiedyś wpadło mi w ręce jego dzieło „Bezpieczne strategie inwestycyjne. Jak osiągnąć wolność finansową”. Przeczytałem około 1/3, aż natknąłem sie na stwierdzenie (książka została napisana w roku 2004): „niektórzy obawiaja się załamania na rynku amerykańskich kredytów hipotecznych i instrumentów pochodnych. Autorzy tej książki uważają, że te obawy są bezpodstawne”. Może nie jest to dosłowny cytat, ale oddaje sens. Po przeczytaniu tego zdania książka powędrowałą do kosza. Poddaję to pod rozwagę wszystkim konkursowiczom 🙂

Co było lub jest dla Ciebie największym wyzwaniem związanym z inwestowaniem?

Do prowadzenia budżetu domowego podchodziłem kilka razy. Przed ostatnio, zanim odnalazłem swój „złoty środek”, zwątpiłem, gdy przytłoczył mnie widok odłożonych na później paragonów (zajmowały już sporą część biurka). Znów się wtedy poddałem i stwierdziłem, że inwestowanie w to czasu nie ma sensu. Później przemyślałem to i chciałem znaleźć rozwiązanie. Jak jednocześnie nie tracić cennego czasu, ale też pilnować swoich wydatków. Po głębszych namysłach było jasne, że jest tylko kilka rzeczy, które mamy zawsze przy sobie w sklepie: portfel, klucze i telefon. Prosta aplikacja na telefonie rozwiązała problem sumienności w prowadzeniu budżetu. To już prawie pół roku, gdy dzieje się to nawykowo, a ja automatycznie „wrzucam w koszty” swoje wydatki. To jedna z najlepszych inwestycji jaką zrobiłem. Teraz dziury finansowe, przez które wypływa mój kapitał mogę zlokalizować bardzo szybko. Walka z odpływającym kapitałem, to spora inwestycja…

Na koniec warto wspomnieć, że nie tylko pieniądze są naszą inwestycją. Gdy kapitału jeszcze nie jest za dużo, naszą inwestycją jest czas, który możemy spożytkować mądrze (tak, tak tu też działa procent skumulowany) lub głupio, tylko od nas to zależy. Ja lubię inwestować swój czas mądrze, dużo czytam, słucham i oglądam. Szczególnie dbam o to, by tematy moich „czasowych inwestycji” były jak najbardziej rozległe. Jak powiada klasyk: „po co znów jeść gołdę (ser), skoro na półce jest tyle różnych serów (…)”.

Pozdrawiam,

Patryk Wójcik.

Co było lub jest dla Ciebie największym wyzwaniem związanym z inwestowaniem?

moje inswestycje są znikome – budżet jest mocno napięty i największym wyzwaniem jest regularność oraz nienaruszalność oszczędzania/inwestowania…

oszczędzam na 2 polach:

– oszczędnosci okołodomowe – co miesiąc określona kwota zasila konto, które w przyszłości ma wspierać finansowo prace remontowe w domu, a jeśli takich nie będzie to może pozwoli na wcześniejszą spłatę raty kredytu hipotecznego, a może będzie zwyczajnie w świecie cieszyć oko… po odłożeniu konkretniejszej kwoty planuję inwestować ja intensywniej niż na lokacie a-vista

– oszczędności córki – dziś ma 16 miesięcy, a ja świeżo upieczona mama mam ambicję dokładać jej na start… to te kwoty ulegają najczęściej naruszeniu… to jest moje wyzwanie, wierzę że się uda…

Witam.

Gdybym spotkał siebie 10 lat temu, a wtedy właśnie zaczynałem inwestować powiedziałbym sobie:

1. Inwestuj regularnie np. co miesiąc określoną kwotę kapitału w fundusz/ETF lub coś podobnego. Wybór samego funduszu nie ma większego znaczenia w okresie długoterminowym. Wystarczy popatrzeć na stopę zwrotu z poszczególnych inwestycji i okaże się że fundusz obligacji w okresie 10 lat zarabia więcej niż fundusz akcji w tym samym okresie.

2. Nie próbuj łapać krótkoterminowych trendów i tak nastąpi korekta tego trendu.

3. Jeżeli już spekulujesz patrz na koszty transakcyjne pożerają one znaczną część kapitału i często decydują czy jesteś na + czy na -, ale i tak nie spekuluj.

4. Wszystkie wyszukane metody analizy spółki/trendu o których czytasz w książkach są warte funta kłaków. W inwestycjach liczy się prostota. Proste metody w długim terminie są najbardziej zyskowne.

Moje motto życiowe brzmi: Im więcej PRACY włożysz w dzień dzisiejszy, tym LEPSZE zobaczysz jutro.

Tym mottem kieruje sie zdobywając swoją wiedzę o inwestowaniu.

Dlatego teraz inwestuje w swoją WIEDZE, by następnie LEPIEJ inwestować swoje pieniądze. 🙂

witaj Michale

pozwolę sobie odpowiedzieć na jedno z Twoich pytań, ale raczej poza konkursem…

gdybym otrzymał książkę to po prostu z niej nie odniosę korzyści, chyba że trochę wiedzy teoretycznej….

a oto moja odpowiedź na pytanie:

– Jeśli masz już jakieś doświadczenia inwestycyjne i miałbyś szansę spotkać samego siebie młodszego o 10-20 lat, to co byś mu podpowiedział? – inwestuj w małe mieszkania do wynajęcia, nie wydawaj na zachcianki, ale odkładaj nawet małe kwoty.

po 20 latach miałbym pewnie kilka małych kawalerek generujących pasywny dochód, których wartość, dodatkowo, byłaby dużo większa niż w momencie zakupu.

pozdrawiam

Darek

Witam,

pozwolę sobie odpowiedzieć na 3 pytanie.

Nieraz przychodziła mi do głowy myśl typu „gdybym wiedział to wcześniej…”. Szczerze mówiąc gdybym spotkał siebie sprzed 10 lat to uśmiechnąłbym się i przybiłbym „5”.

Doszedłem do wniosku, że wszystko ma swoje miejsce i czas. Większość mojej wiedzy wynika z doświadczenia, które zdobywałem pokonując kolejne stopnie „schodów od fortuny” przez jakiś określony czas i w określonej kolejności (jeszcze zresztą daleka droga przede mną bo i czasem się z tych schodów spadało). Wątpię, żeby wnioski, które wyciągałem ze swoich poczynań mógłbym przyjąć na „sucho”, czyli bez tego wszystkiego co daje sens i tak na prawdę prowadzi do tego kim jesteśmy. Tak w skrócie 🙂

Pozdrawiam 🙂

Odpowiedź na pytanie pierwsze: Dlaczego warto inwestować?

hmm, tak więc:

Samotranscendencja (Maslow) czyli coś co się zostawia dla pokoleń

Posiadanie dużej „kupki” banknotów to szczyt marzeń.. Każdy kto przeżył ten temat wie, że nie o to chodzi.

Pieniądz, przecież sami wiecie o Super Inflacjach, które miały w historii miejsce. Każdy był już milionerem, tak? Kto miał miliony w rękach? Wszyscy.. a teraz się waluta zmieniła. Ale są państwa, w których z dnia na dzień ktoś powie: „Nie, nie, nie. Za to już nie kupisz telewizora tylko bochenek chleba.” I ludzie taczkami z pieniędzmi jeżdżą po bułki

Sam banknot szczęścia nie daje.

Pieniądz daje szczęście tylko wtedy kiedy ma wartość akceptowalną na świecie, którą mogę wymienić na coś wartościowego dla mnie. Jestem w stanie sobie kupić jedzenie w restauracji, samochód, ubrania cokolwiek.

Ale jeśli ktoś się cieszy samym papierkiem to tak naprawdę ten papierek za chwile może nie mieć wartości.

To jest tak jak ktoś się cieszył z Dolarów. Tylko pytanie jak ktoś się teraz czuje jeśli kiedyś miał go po 4 zł a jeszcze nie tak dawno był po 1.90 zł

Wszystko zależy od tego w jakim czasie się znajdujemy i co wiemy na temat danego pieniądza. Jeśli złoto można uznać, że w długim okresie rośnie, ale też trzeba wiedzieć kiedy zacznie spadać. Tak do pieniądza takiego zaufania nie mam, bo kto gwarantuje np stabilność dolarów? Ameryka? Oni mogą dodrukowywać i uwaga, dodrukowują większą ilość pieniędzy niż jest w obrocie np w Polsce. A tak na prawdę Chiny mają miliony dolarów w rezerwach i jeśli pewnego dnia stwierdzą, że lepiej wymienić na Euro albo Funty albo jakąś swoją walutę to nagle ten pieniądz topnieje. To tak jakby wyłożyć kostki lodu z lodówki na stół, nie trzeba być jakimś wielkim filozofem aby wiedzieć, że się to roztopi.

Tak więc to nie papierek daje szczęście tylko to co można nim nabyć. Trzeba jak najszybciej nabywać rzeczy właściwe czyli generatory, które generują nam przychody.

A teraz co odróżnia bogatych od biednych?

Sposób myślenia.

Jeśli jeden ma milion złotych a drugi zero złotych to co, tamten jest milion razy mądrzejszy od niego? Nie!

Wszystko zaczyna się od myśli!