Ile powinniśmy odkładać co miesiąc, aby sfinansować studia dziecka? Jak to robić i jak pomnażać oszczędności? I jak zminimalizować ryzyko straty?

W cyklu “Elementarz Inwestora” koncentrowaliśmy się dotychczas ze Zbyszkiem na przedstawianiu konkretnych instrumentów finansowych. Ale poza nimi pytacie też o konkretne scenariusze inwestycyjne, np. Joanna napisała:

W czerwcu zostałam mamą a zatem kolejny interesujący mnie temat to budowanie kapitału inwestycyjnego dziecka. Okazuje się, że oszczędzanie też nie jest takie proste. Na programach regularnego oszczędzania się już sparzyłam i z dużą stratą wyszłam z takiego programu Aegon. Książeczka mieszkaniowa ma wyjątkowo kiepskie oprocentowanie. Więc co zostaje? Ja niestety nie widzę dobrej alternatywy a nic nie robić też bym nie chciała.

Ten artykuł ma być drogowskazem dla rodziców zainteresowanych systematycznym oszczędzaniem pewnej kwoty “na start” dla swoich dzieci. Ale nie tylko! Równie dobrze może on posłużyć osobom, które chcą uzbierać pieniądze na konkretny cel, np. zaoszczędzić na wyprawienie hucznego wesela za kilka lat, uzbierać pieniądze na zakup własnego mieszkania (za gotówkę lub z niewielkim kredytem), zaoszczędzić pieniądze na roczną podróż dookoła świata lub przygotować kapitał na inwestycję we własną firmę lub kosztowne hobby.

Elementarz Inwestora – słowo wstępne

Ten artykuł wchodzi w skład cyklu edukacyjnego Elementarz Inwestora prowadzonego przez autorów dwóch blogów finansowych: Zbyszka z bloga APP Funds oraz Michała z Jak oszczędzać pieniądze. Celem naszego rocznego projektu edukacyjnego jest pokazanie inwestowania krok po kroku – bez zadęcia, ściemy i koloryzowania.

Jedną rzecz musisz jednak wiedzieć: nie jesteśmy doradcami inwestycyjnymi, nie dajemy żadnych rekomendacji, nie proponujemy wspólnego inwestowania. W trakcie tego cyklu będziesz mógł śledzić dwa budowane przez nas portfele inwestycyjne (agresywny i bezpieczny), ale zdecydowanie odradzamy naśladowanie naszych kroków. Nie nastawiamy się na osiągnięcie konkretnego wyniku inwestycyjnego. Nasze portfele mają być tylko przykładem, którym posługiwać się będziemy, m.in. po to, by praktycznie zobrazować niektóre zagadnienia poruszane w cyklu artykułów.

Postaramy się podzielić naszą wiedzą w maksymalnie uporządkowany sposób, ale pamiętaj, że dzielimy się naszymi doświadczeniami, które nie muszą mieć wiele wspólnego z Twoją rzeczywistością. Zachęcamy Cię do samodzielnego myślenia. Nie wierz ani nam, ani osobom podającym się za doradców finansowych. Wierz za to siebie i w to, że przy odpowiednim wchłonięciu podawanej tu wiedzy, to Ty będziesz dla siebie najlepszym doradcą finansowym. Tego Ci życzę.

Reasumując: nie bierz niczego co tu przeczytasz dosłownie. Zawsze musisz to przefiltrować i zaadaptować na własne potrzeby uwzględniając swoje preferencje, skłonność do ryzyka, aktualny poziom wiedzy i także – możliwości finansowe.

I koniecznie zapisz się na newsletter “Elementarz Inwestora” 🙂

Czy warto systematycznie odkładać pieniądze?

Bardzo łatwo jest ulec presji otoczenia i zacząć powtarzać, że oszczędzanie na lokatach lub rachunkach oszczędnościowych nie ma sensu. Że pieniądz, który nie zarabia ponad inflację, traci na wartości. Że inwestowanie jest trudne i łatwiej stracić pieniądze niż zarobić. Wiele w tym prawdy, ale czasami autentycznie “uszy mi więdną” od takiego narzekania i do znudzenia przytaczam następujący przykład:

- Jeśli nie oszczędzamy nic (0 zł / m-c), to po 15 latach będziemy mieć kwotę 0 zł. Co więcej – po 30 latach – też 0 zł! To jest sytuacja, w której według różnych badań ankietowych znajduje się znakomita większość Polaków.

- Jeśli odkładamy co miesiąc 200 zł na konto oszczędnościowe, to nawet jeśli jest ono oprocentowane na 0% (czyli w ogóle nie procentuje), to po 15 latach oszczędzania będziemy mieć odłożony kapitał w wysokości 36 000 zł.

- Jeśli potrafilibyśmy odkładać pieniądze w taki sposób, żeby jednak były one pomnażane, to po 15 latach możemy mieć więcej niż odłożyliśmy. O ile więcej? Szczegóły znajdują się w dalszej części artykułu.

Abstrahując od tego, jaka będzie realna siła nabywcza tych kilkudziesięciu tysięcy złotych za 15 lat, to faktem jest, że będziemy mieć kilkadziesiąt tysięcy złotych więcej, niż osoby, które przez ten okres narzekają, że “nie warto oszczędzać bo łatwo stracić i inflacja zżera pieniądze”.

UWAGA: W 2019 r. opublikowałem nowy artykuł przedstawiający aktualne sposoby na bezpieczne oszczędzanie dla dziecka(kliknij w link). Zdecydowanie zalecam jego przeczytanie, bo wiem, że nie każdy potrafi inwestować i niektórym z Was zależy na pełnym bezpieczeństwie odkładanych środków, bez ryzyka utraty chociażby części z nich.

Występ gościnny

Do współpracy przy dzisiejszym wpisie zaprosiłem Marcina Iwucia, autora bloga „Finanse bardzo osobiste” i jednocześnie osobę, która na finansach “zjadła zęby” i zawodowo, i prywatnie.

Marcin działa w branży finansowej od 2003 roku. Prowadził m.in. oddział banku, odpowiadał za transakcje finansowania nieruchomości komercyjnych, był dyrektorem finansowym banku hipotecznego. Od pięciu lat pracuje w TFI oraz posiada międzynarodowy tytuł Chartered Financial Analyst (CFA). Życiowe doświadczenia sprawiły, że kilka lat temu zafascynował się tematem finansów osobistych, czego owocem jest właśnie jego blog. Marcin jest także autorem książki “Jak zadbać o własne finanse?”, która już za kilka dni ukaże się w księgarniach w całej Polsce (Empik, Matras, itp.) – polecam jej lekturę w szczególności tym osobom, które chcą aktywnie walczyć z zadłużeniem i wychodzić na finansową prostą.

No to oddaję głos Marcinowi…

Sprawdź również: Jak bezpiecznie inwestować

Kiedy rozpocząć oszczędzanie dla dzieci?

Witam Was bardzo serdecznie, dziękuję Michałowi za zaproszenie i od razu przechodzę do sedna…

Odkładanie na przyszłość dzieci to wdzięczny temat, bo zwykle nikogo nie trzeba do tego przekonywać. Tak bardzo kochamy te nasze pociechy, że bez namysłu oddamy wszystko, poświęcimy wygodę i przyjemności, byleby pomóc im w dobrym życiowym starcie. Tak to przynajmniej wygląda, dopóki nie stają się starsze i nie zaczynają już trochę broić. To jeden z ważnych powodów, by odkładanie na ich przyszłość zaczynać szybko – najlepiej gdy są jeszcze małe i słodkie 😉

Postanowienie o oszczędzaniu i budowaniu dla dzieci świetlanej przyszłości podejmujemy najczęściej już chwilę po opuszczeniu sali porodowej. Oczywiście im wcześniej, tym lepiej, warto tu jednak przypomnieć żelazną zasadę. Nawet na tak szczytny cel nie powinniśmy odkładać pieniędzy, dopóki nie uporządkujemy domowych finansów, nie pozbędziemy się długów konsumenckich i nie zbudujemy solidnego funduszu bezpieczeństwa. Michał opisał to świetnie w artykule „Poduszka finansowa, czyli co musisz zrobić, zanim zaczniesz inwestować”, a ja podpisuję się pod tym obiema rękami.

To bardzo ważne. W przeciwnym razie możemy stanąć przed koniecznością sięgnięcia po środki gromadzone dla dzieci w zupełnie innych okolicznościach – na przykład, gdy przytrafi się nam przejściowy kryzys, utrata pracy lub konieczność spłaty przeterminowanego zadłużenia. To może zniweczyć nasz plan inwestycji, przekreślić lata oszczędzania oraz wiązać się z poniesieniem kosztów lub strat. A zatem: najpierw poduszka finansowa!

Na przyszłość, czyli dokładnie na co?

Gdy już spełnimy powyższy warunek, czas przekuć nasze postanowienie na wyrażony w złotówkach cel. Śledząc uważnie blog Michała poznaliście na pewno regułę SMART, mówiącą o tym, że każdy cel powinien być konkretny, mierzalny, ambitny, realistyczny i określony w czasie (z ang. Specific, Measurable, Ambitious, Realistic, Time-bound). W finansach osobistych obowiązuje dokładnie to samo. Dlatego na początku odpowiedzmy sobie na kilka pytań:

- Na jaki dokładnie cel odkładamy pieniądze (studia, mieszkanie, inne)?

- Jaką sumę planujemy uzbierać?

- Jak długo będziemy ten cel realizować?

- Ile złotych powinniśmy odłożyć w każdym miesiącu?

- Jak będziemy inwestować te kwoty?

Załóżmy, że marzymy o sfinansowaniu dzieciom studiów, ale nie wiemy jeszcze co wybiorą: bezpłatną polską uczelnię, czy drogi amerykański uniwersytet. Ile to może kosztować? Według moich obliczeń miesiąc studenckiego życia w dużym uniwersyteckim mieście w Polsce kosztuje około 1300 zł (wliczając w to koszty wynajmu pokoju). Ponieważ rok akademicki trwa 9 miesięcy, a studia przeciętnie 5 lat, na sfinansowanie całości potrzebne będzie około 60 000 zł. Całkiem spora sumka, prawda?

A może tak studia na Harvardzie? Tu sprawa wygląda bardziej poważnie. Według danych na stronie internetowej tego uniwersytetu jeden rok akademicki to wydatek rzędu 65 000 dolarów, czyli przy kursie 3,00 PLN/USD otrzymamy: 195 000 zł. Studia trwają tam 4 lata, więc potrzebna będzie równowartość około 780 000 zł (oczywiście przeliczając po dzisiejszym kursie – a w zasadzie należałoby inwestować i oszczędzać w walucie docelowej, czyli USD). Hmm… Oto konkretny powód, dla którego amerykańscy absolwenci aż uginają się pod ciężarem kredytów studenckich.

Czytaj także: WNOP 136: Systematyczne oszczędzanie dla dziecka, czyli jak zacząć odkładać pieniądze z 500+ na przyszłość dziecka

Skoro przeliczyliśmy nasz cel na złotówki, obliczamy ile mamy czasu na jego realizację? Akurat ta odpowiedź jest prosta. Jeżeli nasze dziecko dopiero co przyszło na świat, a maturę zda w wieku lat 19-tu, to tyle jest czasu na uzbieranie stosownej kwoty. Właśnie zacząłem się zastanawiać, czy dobrze zrobiłem posyłając moje córki do klasy sześciolatków. Miałyby dłuższe dzieciństwo, a ja o jeden rok więcej na uzbieranie pieniędzy.

W tym miejscu należy jeszcze wspomnieć o dwóch cichych potworach, które podjadają nasze pieniądze: o inflacji i podatku Belki. Jeśli inflacja usług edukacyjnych co roku osiągnie 3% , to nominalna kwota, którą będziemy musieli posiadać, wyniesie:

- Studia w Polsce: 60 000 zł * (1,03)^19 = 105 210 zł

- Studia w USA: 780 000 zł * (1,03)^19 = 1 367 735 zł

Jak widać Harvard wygląda coraz groźniej. To ewidentnie szkoła dla dzieci milionerów ;).

A to jeszcze nie wszystko. Nie zapominajmy, że na samym końcu zyskami podzielimy się z fiskusem, zatem powyższe kwoty powinny być większe o wartość podatku Belki. Nie poddawajmy się jednak i znajdźmy odpowiedź na kluczowe dziś dla nas pytanie: Jaką kwotę musimy odłożyć co miesiąc? To oczywiście zależy od tego, co zrobimy z odkładanymi pieniędzmi i jaką osiągniemy stopę zwrotu.

Wspólnie z Michałem przygotowaliśmy kalkulator w Excelu, który pozwoli Wam dokonać stosownych obliczeń. Bierze on pod uwagę wpływ inflacji oraz konieczność zapłacenia podatku Belki. Dzięki temu będziecie mogli samodzielnie sprawdzić różne scenariusze w oparciu o Waszą konkretną sytuację życiową.

Pobierz kalkulator inwestycyjny

Załóżmy, że będziemy bardzo ostrożni, a pieniądze co miesiąc wpłacimy na konto oszczędnościowe i uda się nam zarobić 4,0% w skali roku (czyli 1,0% ponad inflację). Jaką kwotę miesięcznie będziemy musieli odkładać przez 19 lat? Szybkie obliczenia w naszym kalkulatorze i oto jest wynik:

- Studia w Polsce: 330 zł

- Studia w USA: 4284 zł

Sporo? Sporo. Szczególnie ten Harvard mnie trochę odstrasza. Co więcej – obliczenia dotyczą tylko jednego dziecka. Dawniej cała rodzina składała się na to, by jedno z dzieci zdobyło wykształcenie i wyciągnęło resztę z biedy. Te czasy mamy już jednak za sobą i każda pociecha domaga się swoich praw. Co zatem zrobić?

Wyjścia mamy co najmniej trzy. Po pierwsze: zadbać, by nasze dziecko zdobyło stypendium naukowe. Plan wydaje się chytry, ale ma luki: żadnej gwarancji powodzenia, a w dodatku ciężko jest stwierdzić faktyczny potencjał naszego noworodka 😉 Po drugie: możemy odkładać mniej i uzbierać tylko na dwa lub trzy lata studiów. Potem niech studencina sam sobie radzi. To już jest coś, lecz gdyby na trzecim roku nastała konieczność przerwania nauki ze względów finansowych, to byłoby szkoda. Jakie jeszcze mamy opcje?

Pozostaje metoda, której zazwyczaj bardzo się obawiamy: przypomnienie sobie o innych produktach niż lokaty bankowe i zainwestowanie w nieco odważniejszy sposób. Gdyby tak nasze pieniądze zarabiały nie 4,0% w skali roku na koncie oszczędnościowym, tylko 6,0% w skali roku (czyli 3% ponad inflację) w innym produkcie finansowym? Ile musielibyśmy odłożyć? Oto wyniki dla naszych przykładów:

- Studia w Polsce: 272 zł ( o 58 zł mniej)

- Studia w USA: 3540 zł (o 744 zł mniej)

I tu zbliżamy się do momentu, w którym wdzięczny temat odkładania na przyszłość dzieci zamienia się w historię z dreszczykiem emocji. Michał poprosił mnie abym otwarcie napisał jak sam inwestuję dla własnych dzieci. Odpowiedź jest prosta: wykorzystuję do tego fundusze inwestycyjne, lecz robię to raczej w dość niecodzienny sposób.

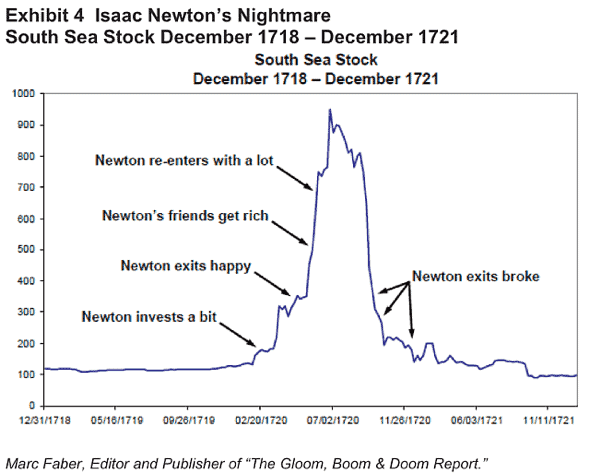

Efekt ukąszenia węża

W finansach behawioralnych funkcjonuje określenie „snake bite effect” – czyli efekt ukąszenia węża. Dotyczy on inwestorów, którzy na tyle sparzyli się na jakiejś inwestycji, że na samo jej wspomnienie robią się źli i pod żadnym pozorem nie chcą już o niej słyszeć.

Przytrafia się to nawet najlepszym, czego przykładem niech będzie Sir Izaak Newton. Ów znany fizyk, matematyk i odkrywca prawa powszechnego ciążenia, wiosną 1720 roku zainwestował w akcje Kompanii Mórz Południowych. Na giełdzie pęczniała wówczas ogromna bańka spekulacyjna, która w kilka miesięcy wywindowała kurs tej spółki o ponad 100% w górę. Newton sprzedał wszystkie akcje z solidnym zyskiem w wysokości 7000 funtów, a przygodę swą skwitował słynnym w branży inwestycyjnej stwierdzeniem:

„Mogę przewidzieć ruchy planet i gwiazd, ale nie szaleństwo ludzi”.

Historia skończyłaby się happy endem, gdyby nie fakt, że kurs spółki rósł sobie dalej, w dodatku w coraz szybszym tempie. Niestety. Newton uległ spekulacyjnej gorączce, która latem ogarnęła ówczesny świat. Wrócił na rynek z większą sumą tuż przed kulminacyjnym momentem. Na całej spekulacji stracił 20 000 funtów. Podobno nigdy już nie powrócił na giełdę i do końca życia nie chciał nawet słyszeć nazwy Morza Południowe.

Podobną sytuację kilka lat temu przeżyły tysiące inwestorów w Polsce, którzy w 2007 roku nabywali jednostki funduszy akcyjnych oraz małych i średnich spółek. Skuszeni historycznymi wynikami, sięgającymi kilkuset procent, tłumnie wpłacali swe oszczędności w nadziei na szybkie ich pomnożenie. Niestety, gwałtowna bessa sprowadziła indeksy o blisko 68% w dół, pozostawiając wiele osób z 1/3 zainwestowanych pieniędzy. Co można zrobić po takich spadkach? „Wypłacić! Przecież taka inwestycja jest do kitu!”. Tak oto fundusze dostały łatkę „złej inwestycji”, zniechęceni klienci opuścili rynek, a giełda… jak to giełda – zaczęła od nowa rosnąć.

Historia Newtona oraz rok 2007 nauczyły mnie dużej pokory, dystansu do własnej wiedzy oraz jednoznacznego oddzielenia dwóch spraw: krótkoterminowej spekulacji od długoletniej inwestycji. Spekulacja może być bardzo ekscytująca, inwestycja powinna być nudna. Gdy słyszycie historie o kosmicznych zyskach na giełdzie, a na pierwszych stronach gazet niepodzielnie króluje słowo „hossa”, przypomnijcie sobie Newtona. To nie fundusze są „złą inwestycją”. To nasze własne decyzje i składane przez nas zlecenia decydują o sukcesie lub porażce. Michał często przypomina, że sami jesteśmy własnymi najważniejszymi doradcami finansowymi. Pamiętajmy o tym przed każdym podjęciem decyzji.

Moje podejście do inwestycji w fundusze na przyszłość dzieci jest zdecydowanie bardziej ostrożne, dla wielu być może zbyt konserwatywne. Jednak w naszym przypadku fajnie się sprawdza.

Prywatny program systematycznego oszczędzania

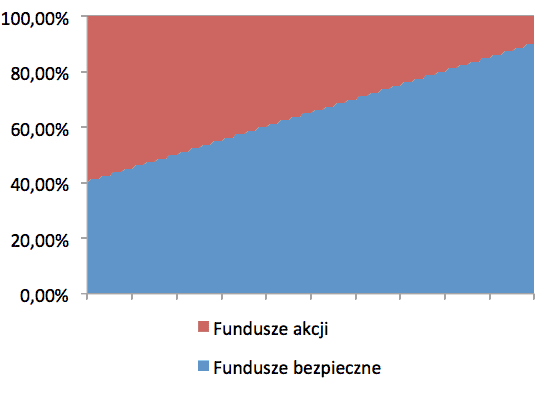

Jestem szczęśliwym ojcem dwóch wspaniałych córek: 9-letniej Julki oraz 6-letniej Gabrysi. Z myślą o ich edukacji co miesiąc wpłacam do funduszy określoną kwotę. Ze względu na 3 lata różnicy, prowadzę osobny portfel dla każdej z dziewczynek, ale oparty o tę samą zasadę: stopniowe zwiększanie udziału funduszy bezpiecznych.

Aby to nieco bliżej opisać, posłużę się portfelem Julki. Planujemy, że rozpocznie ona studia za 10 lat. Oczywiście nie mamy żadnej pewności, że będzie miała na to ochotę, jednak nie powstrzymuje nas to przed inwestowaniem. Jeśli się kaska nie przyda na studia, to może pozwoli rozwinąć własny biznes? Na pewno będzie jej łatwiej.

Dziesięć lat to szmat czasu, co pozwala na to, by sporą część portfela stanowiły fundusze akcji. Nie chciałbym jednak doprowadzić do sytuacji, w której pod koniec naszego inwestowania giełda zaliczy gwałtowne spadki i duża część środków „wyparuje”. Dlatego raz na kwartał stopniowo zmieniam proporcje i dodaję fundusze bardziej bezpieczne. Cel jest prosty: najpierw budować kapitał, a następnie coraz większą wagę przywiązywać do ochrony zgromadzonych przez lata środków. Nawet gdyby giełdy pod koniec gwałtownie spadały, to straty będą ograniczone. Mój prywatny plan alokacji portfela Julki na kolejnych 10 lat wygląda następująco (oś na dole to kolejne lata):

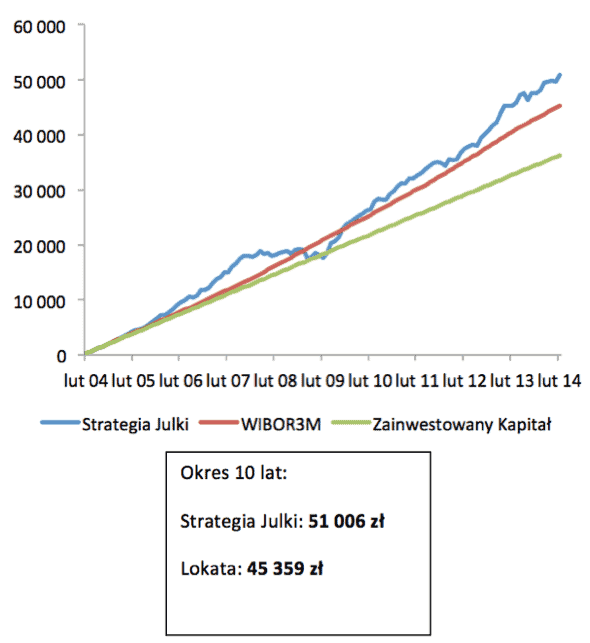

Jak widać udział funduszy bezpiecznych będzie stopniowo rósł z poziomu 40% na dzień dzisiejszy do poziomu 90% na zakończenie inwestycji. Zrobiłem drobne przeliczenia: gdyby przez kolejne 10 lat giełda zachowywała się tak, jak w ciągu minionej dekady, to przy wpłacaniu 300 zł miesięcznie (a tyle odkładamy dla Julki) wartość naszej inwestycji wyglądałaby mniej więcej tak:

Nie jest to na pewno „mistrzostwo świata” w inwestowaniu, ale mówimy tu o regularnym wpłacaniu niewielkich kwot, na co nie chcemy poświęcać wiele czasu. Przy stosunkowo niedużej zmienności jest szansa by zarobić jednak trochę więcej niż na lokatach. Czy uda się dobrze zarobić? Czas pokaże, jednak mając do dyspozycji 10 lat warto jest dodać do naszych portfeli choć trochę ryzyka i potencjału na wyższy zysk.

To, co dla mnie jest również ważne, to znaczna „automatyzacja” takiego inwestowania. Po początkowym wyborze właściwych funduszy i złożeniu w banku stałych zleceń nabycia, wszystko, co muszę robić, to raz na kwartał dostosować portfel do planu. Ilekroć na skutek giełdowych wzrostów rośnie waga funduszy akcji, zamieniam część z nich na fundusze bardziej bezpieczne. I odwrotnie, gdy fundusze akcji tanieją, a ich udział w portfelu spada, spokojnie je dokupuję. Efekt: sprzedaję gdy jest drożej, kupuję gdy jest taniej, co wydaje się całkiem sensowne.

Na co zwrócić uwagę inwestując w fundusze?

Wiele osób uważa, że fundusze są dla osób agresywnych, zdolnych do podejmowania wysokiego ryzyka i mających czas na śledzenie rynków finansowych. Prawda jest jednak taka, że istnieje mnóstwo rodzajów funduszy – zarówno bezpiecznych jak i ryzykownych – i jeśli podejdzie się do tematu na spokojnie, ze zdrowym rozsądkiem, to można ułożyć dla siebie całkiem sensowną strategię.

Sprawdź również: Czym jest poduszka finansowa

Sporą część własnego portfela inwestuję w sposób bardziej aktywny, stosując kilkanaście różnych funduszy. Chciałem Wam jednak pokazać, że inwestowanie na przykład na studia dla dzieci wcale nie musi polegać na aktywnym śledzeniu giełdowych notowań, czytaniu ekonomicznej prasy czy monitorowaniu serwisów informacyjnych. To niczego nie zmienia poza zabraniem nam czasu, dołożeniem stresu i być może sprowokowaniem nas do podjęcia błędnej decyzji inwestycyjnej.

Kluczem do sukcesu jest posiadanie jasno zdefiniowanego celu, precyzyjnego planu oraz konsekwentna jego realizacja. Tylko w ten sposób jesteśmy w stanie uniknąć wielu błędów i bardzo zwiększyć prawdopodobieństwo osiągnięcia sukcesu. Widziałem wielu hiper aktywnych inwestorów starających się za wszelką cenę „pokonać rynek”. Efekt zwykle był taki sam: rozczarowanie.

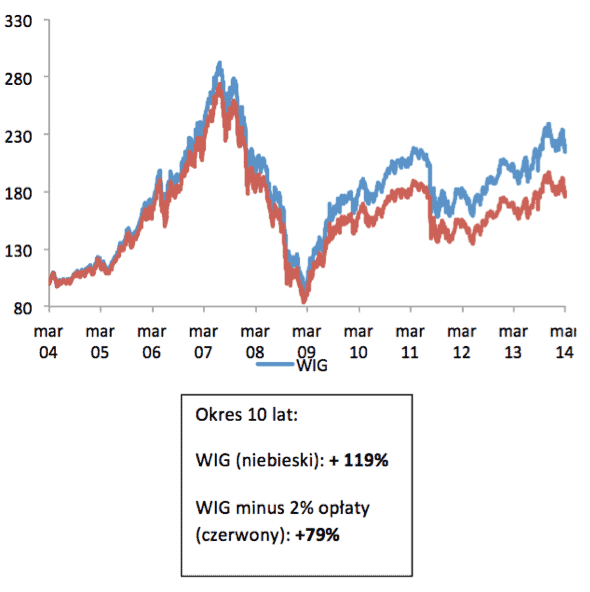

Na zakończenie chciałbym zwrócić Wam jeszcze uwagę na jeden istotny element inwestowania: koszty. To jest blog o oszczędzaniu, więc warto poszukać konkretnych oszczędności 😉

Jednym ze sposobów może być inwestowanie w fundusze przez Internet. Nabywanie ich w ten sposób wiąże się zwykle ze zwolnieniem z tzw. opłaty dystrybucyjnej, która pobierana jest jeszcze przed rozpoczęciem inwestycji z naszych środków. Może ona wynosić nawet 5% procent wpłacanej kwoty, więc gra warta jest świeczki.

Drugi kluczowy element to opłata za zarządzanie funduszem. Na pierwszy rzut oka nie ma ona większego znaczenia, bo wyniki funduszy publikowane są już po jej pobraniu. Jednak im dłuższy badany okres, tym wpływ opłaty na wynik funduszu jest większy. Dlatego analizując na przykład dwa podobne fundusze ze sporą różnicą w opłatach za zarządzanie, warto rozważyć ten tańszy. Tutaj zasada „im drożej tym lepiej” niestety nie działa.

Pozornie nieistotne różnice, rzędu 1%–2% w skali roku, z czasem nabierają ogromnego znaczenia. Zrobiłem dla przykładu proste obliczenie: od indeksu WIG odjąłem „opłatę za zarządzanie” w wysokości 2% w skali roku. Na początku praktycznie nie widać różnicy, jednak z upływem czasu wyniki wyraźnie się „rozjeżdżają”. Biorąc pod uwagę ostatnich 10 lat wyglądałoby to mniej więcej tak:

No dobra, czas kończyć, bo Michał się wkurzy za zbyt długi wpis. Życzę Wam ogromnej satysfakcji z dzieci oraz sukcesów w inwestowaniu z myślą o ich przyszłości.

Tymczasem ja idę pogadać z Julką i wytłumaczyć jej, że te 300 zł miesięcznie nie sfinansuje Harvardu, więc jeśli chciałaby tam studiować, to czas naprawdę porządnie przyłożyć się do nauki. Każda motywacja się liczy. Serdecznie pozdrawiam.

A może produkty typu UFK / “unit linked”?

Tu znowu Michał 🙂 Zapewne, po przeczytaniu tego co napisał Marcin, zastanawiacie się, z jakich jeszcze form inwestowania pod kątem przyszłości dzieci warto skorzystać. A w szczególności – czy warto korzystać z programów systematycznego oszczędzania dostępnych w formie produktów poliso-podobnych.

Ja odradzam wszelkiego rodzaju poliso-lokaty i programy oszczędnościowe oferowane przez Towarzystwa Ubezpieczeniowe. Mówiąc w bardzo dużym uproszczeniu produkty te są wyjątkowo złożone, drogie i do tego rezygnacja z nich przed ukończeniem wieloletniego programu wiąże się ze sporymi opłatami likwidacyjnymi. W efekcie bardzo trudno jest na nich zarobić.

Produktom tym poświęcę za jakiś czas oddzielny artykuł. A tymczasem niech wystarczą Wam przykłady zebrane przez Rzecznika Ubezpieczonych w raporcie “Ubezpieczenia na życia z ubezpieczeniowym funduszem kapitałowym” przedstawiającym przypadki osób, które straciły sporą część pieniędzy “włożonych” do takich programów systematycznego oszczędzania.

Zauważcie, że Marcin, który pracuje w branży finansowej i ma dużą wiedzę o finansach jako takich (posiada uznawany, międzynarodowy tytuł CFA), nie korzysta z tego typu produktów w swojej strategii inwestycyjnej i zwraca uwagę, że nawet w przypadku “czystych funduszy” koszty są bardzo istotne.

Jak inaczej oszczędzać dla dzieci?

Uparcie zachęcam do oszczędzania i inwestowania tylko na te sposoby, które są dla Was zrozumiałe i akceptowalne.

Nieco “wyższą szkołą jazdy”, jest gromadzenie środków dla dzieci na rachunkach IKE lub IKZE rodziców. Dzięki temu możliwe stanie się wypłacenie zgromadzonych środków bez podatku Belki już po osiągnięciu przez nas 60 (w IKE) lub 65 roku życia (w IKZE). Tu możecie zauważyć, że przecież nasze dzieci mogą potrzebować tych środków znacznie wcześniej i ich studia mogą wypaść, np. w okolicach naszej 50-tki. To prawda – ale nawet w tym przypadku opłaca się korzystać z “tarczy podatkowej”, którą przez kilkanaście lat dawać będzie IKE i wypłacając środki wcześniej (o ile to będzie konieczne) zapłacić podatek. Tutaj tylko sygnalizuję temat. O samych korzyściach wynikających z posiadania IKE/IKZE już pisaliśmy w tym artykule.

Jeszcze innym pomysłem może być zbudowanie strategii inwestycyjnej opartej na ETF-ach, o której pisałem już w tym artykule. Dróg jest wiele… ale błagam – nie liczcie, że ktoś zdecyduje za Was. Właśnie dlatego tak bardzo zachęcam do czytania cyklu “Elementarz Inwestora” i poznawania samych siebie i własnych preferencji w trakcie lektury o różnych instrumentach finansowych.

A przy okazji: tych z Was, którzy nie są jeszcze zapisani na nasz newsletter – gorąco zachęcam, by to uczynić. Tylko w ten sposób nie przeoczycie żadnego artykułu. I już wkrótce będziemy mogli wspólnie ze Zbyszkiem zaprezentować Wam pierwszego komercyjnego Partnera, który zdecydował się zostać sponsorem naszego cyklu edukacyjnego.

Inne wpisy dotyczące tematyki dzieci i finansów

To nie jest jedyny artykuł na blogu, w którym pisałem o tym jak uczyć dzieci finansów, jak również oszczędzać na cele związane, np. z ich edukacją. Zapraszam do zapoznania się z tymi materiałami:

- Kieszonkowe – ile dawać i jak uczyć dzieci podstaw finansów domowych?

- Inwestowanie dla dzieci, czyli jak stworzyć własny program systematycznego oszczędzania

- WNOP 052: Jak uczyć dzieci finansów i nie popełniać błędów? – rozmowa z Dorotą „Supernianią” Zawadzką

Podsumowanie

Reasumując: najprostsze rozwiązania są najlepsze. Jeśli chcesz odkładać dla dziecka, ale nie wiesz, w jaki sposób pomnażać oszczędności, to nie warto by to Cię powstrzymywało przed oszczędzaniem. Nawet jeśli założysz najczarniejszy scenariusz – czyli zysk na poziomie 0%, to i tak odkładając 200 zł co miesiąc będziesz mógł po 18 latach przekazać dziecku 43 200 zł. Można się spierać czy za tyle lat, ta kwota będzie duża czy może wystarczy tylko na chleb, ale faktem jest, że to i tak będzie dokładnie o 43 200 zł więcej, niż w przypadku rodzin, które w ogóle nie oszczędzają dla dzieci.

Program systematycznego oszczędzania można stworzyć samodzielnie i może się on sprowadzać do wykonania automatycznego przelewu raz na miesiąc. Właśnie do tego chcę Was przekonać i zachęcić. Bez względu na to czy pieniądze będą leżały na rachunku oszczędnościowym, lokacie czy też pracować będą w ramach funduszy inwestycyjnych lub bardziej agresywnych formach inwestowania – grunt, by systematycznie dopłacać dowolną kwotę. Marcin zaprezentował kompromisowe i dosyć defensywne podejście, które mi osobiście bardzo odpowiada. Podkreślam jednak, że posługując się załączonym do artykułu Excelem należy mieć na uwadze, że średnie wyniki giełdowe za ostatnie 10 czy 15 lat, wcale nie muszą powtórzyć się w przyszłości.

Dziękuję Marcinowi za pomoc w opracowaniu tego wpisu i gorąco zachęcam Was do odwiedzenia jego bloga – świetne miejsce w sieci, fajnie pisane, mądre i bez “skrzywienia” finansisty, które teoretycznie powinno Marcinowi grozić.

Polecam i życzę miłego weekendu. I cieszę się, że już jutro spotkam się z niektórymi z Was w ramach krakowskiego spotkania “Jak oszczędzać pieniądze LIVE” – #JOPlive. Mam nadzieję na udaną inaugurację serii spotkań w różnych miejscach w Polsce 🙂

Sprawdź również: Czym jest poduszka finansowa?

Zdjęcie na początku: © gekaskr – Fotolia.com

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 115 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Gratuluję kolejnego świetnego artykułu 🙂

Myślę że może okazać się przydatny również w temacie odkładania prywatnych środków na własną „emeryturę”.

Pozdrawiam

Bardzo ciekawy wpis, jednak ja przywiązywałbym się do tego, żeby zacząć dzieciaka od małego edukować, bo znając życie dzisiejszych studentów, zaraz by wszystko wydał na imprezy 🙂

A ja mam takie pytanie: co autor sadzi o zjawisku Global Reset w kontekscie dlugookresowego oszczedzania. Jest kilku glosicieli tej teorii w polskiej blogosferze, np. zacny Cynik9, ktorego wywody zarowno ekonomiczne jak i polityczne (zwlaszcza odnosnie ostatnich wydarzen na Ukrainie) wydaja sie byc bardzo logiczne. Reasumujac, czy jest sens swoje inwestycje opierac wylacznie na gotowce, pamietajac chociazby zawirowania ekonomiczne ostatnich 30 lat?

Hej Szelma,

Teorie nie są mi szczególnie bliskie więc trudno mi się wypowiedzieć. Kiedyś analizowałem temat „Peak Oil” i jakoś na razie teorie nie pokrywają się z rzeczywistością.

Oczywiście zapraszam Cię do dalszego obserwowania cyklu „Elementarz Inwestora” 🙂 Będziemy dotykali także tematu inwestycji alternatywnych. Na tematy związane z samoobroną, szkoleniem się w zakresie obsługi broni, uprawy własnego warzywnika i kompletowania konserw – raczej nie będę jednak wchodził 😉

Pozdrawiam

Nie no spoko, rozumiem, tak sobie tylko gdybam:) Chodziło mi bardziej o utratę wartości pieniądza, hiperinflacje, niż wojnę, przecież to się już zdarzało. FED drukuje bilion dolarów rocznie, to się musi odbić czkawką. Jak się przed nią uchronić? Kilkadziesiąt lat to olbrzymi horyzont czasowy. W każdym razie dziękuję za odpowiedź, fajny blog tak na marginesie.

Michale, myślę że warto byłoby poświęcić jednak temu tematowi artykuł na blogu. To nie są teorie wyssane z palca, wystarczy spojrzeć wstecz i to historia pokazuje ile czasu utrzymywały się poszczególne systemy finansowe. Ten obecny, oparty na długu chyli się ku upadkowi i chyba tylko wybitni optymiści tego nie widzą, albo nie chcą widzieć… System kreacji pieniędzy przez banki komercyjne to droga do nikąd w dłuższym okresie czasu. Zgodzisz się z tym twierdzeniem?

Hej Kocioł,

Dziękuję za komentarz. Ja myślę, że dużo bardziej przydatne dla Czytelników są praktyczne tematy dotyczące tu i teraz, i tych tematów mam jeszcze dużo do napisania. Spekulacje na temat załamania się systemów finansowych pozostawię ekspertom od Eurogeddonów i innych czarnych scenariuszy.

Wymigam się od odpowiedzi na Twoje pytanie. Za głupi na to jestem i naprawdę nie mam ambicji zbawienia całego świata „w dłuższym okresie czasu” 😉 I tak jak pisałem wyżej – nawet gdybym rozważał taki scenariusz, to na tym blogu nie da się na niego znaleźć panaceum. Polecam w takim przypadku jakieś blogi czy serwisy dla „Preppersów” szykujących się na kataklizm, długotrwałą wojnę i inne okoliczności.

Pozdrawiam

A jak nazwiesz konfiskatę oszczędności obywateli na Cyprze przez tamtejszy rząd? To się stało naprawdę i nie było tylko scenariuszem na wypadek kataklizmu… Jakie wnioski z tej lekcji powinniśmy wyciągnąć?

Nie pozostaje Ci nic innego jak chronić majątek kupując złoto po 1900$ jak sugerowali rozmaici internetowi naganiacze na złoto (goldbl…, independentr…, dox… etc.) 🙂 🙂 🙂 Złoto nigdy nie traci 🙂 🙂 🙂 Wolę, żeby zabrali mi tyle co na Cyprze jak mam stracić kilkadziesiąt procent przez naganiaczy :-).

Jeszcze jedno 🙂

Wiesz na czym polega tragizm sytuacji?

Takim „przebiegłym” 🙂 preppersom, wydaje się, że są cwańsi od innych „niedoinformowanych”, lokując większość oszczędności w metalach szlachetnych. Tym czasem to właśnie oni są największymi jeleniami w tej sytuacji, bo dali się naciągnąć na górce na drogi metal 🙂

Teraz coś majaczą o inwestowaniu długoterminowym i, że cena złota nie jest ważna 🙂 🙂 🙂

Wyczułem sarkazm w Twojej wypowiedzi. Nie rozumiem podejścia w stylu „wolę aby mi zabrali tyle co na Cyprze niż kilkadziesiąt procent przez naganiaczy” Skala konfiskaty na Cyprze dobiła do 47,5% oszczędności więc to chyba jest już kilkadzisiąt procent… Jakieś alternatywy istnieją?

Tylko złoto!

Każdy kto ma minimum pojęcia na temat pieniądza i jego historii wie że złoto będzie znacznie wyżej niż jest – a to dlatego że złota nie da się dodrukować, w przeciwieństwie do papierków (USD i jego derywaty- EUR, CHF, GBP, PLN i reszta), które wciąż nazywa się pieniędzmi mimo iż od 1971 nie mają pokrycia w …złocie . Resztę sobie doczytajcie.

A sprzedawcy złota i ich blogi zawsze naganiają i będą to robić (niezależnie czy złoto było po 400$ czy po 1900$) – bo z tego żyją, podobnie jak fundusze ze sprzedaży jednostek funduszy.

Zamiast słuchać się sprzedawców, albo wybiórczo złośliwych komentarzy pod blogiem lepiej doczytajcie trochę i zdecydujcie sami czy lepiej gromadzić złoto (w Polsce są już programy oszczędnościowe w złocie) czy papierki – lub jeśli oba to w jakiej proporcji.

Ja nie preferuję oszczędzania na konkretne cele. Wolę tworzyć jak największy „wspólny worek pieniędzy” z którego finansuję na bieżąco wszelkie potrzeby. A najlepiej, kiedy z biegiem czasu odsetki od kapitału zaczynają finansować w coraz większym stopniu bieżące wydatki. Jest to moja strategia rozciągnięta na lata, a dzieci w przyszłości i tak będą z niej korzystać (do grobu kasy nie wezmę 🙂 ). Ale zgodzę się, że jeżeli ktoś nie do końca panuje nad swoimi finansami, albo mu się tylko wydaje że panuje, a tak naprawdę nie potrafi pomnażać swoich dochodów, to lepiej jak sobie stworzy konkretne ‚subkonta’ na określone cele.

Ja też wolę mieć jeden worek pieniędzy, który dzielę w celu dywersyfikacji, a nie w celu wyodrębnienia poszczególnych celów.

Hej Leszek,

Myślę, że każda metoda oszczędzania jest dobra, bylebyśmy tylko faktycznie odkładali środki na przyszłość, a nie poprzestawali jedynie na bieżącej konsumpcji.

Ja lubię dzielić własne inwestycje pomiędzy różne cele i do każdego z nich dostosowywać strategię inwestycyjną. Inaczej mam zainwestowane środki będące moim „funduszem bezpieczeństwa”, inaczej te dla dzieci, inaczej na emeryturę, a jeszcze inaczej te, które po prostu służą do spekulacji w nadziei na wysoki zysk. To wykorzystanie w praktyce tzw. „mental accountingu”, do którego jako ludzie mamy sporą naturalną skłonność.

Przykład: zupełnie inaczej traktujemy 100 zł znalezione na ulicy, a inaczej tę sama kwotę otrzymaną np. za dzień ciężkiej pracy. Choć z finansowego punktu widzenia to ta sama „stówa”, to jednak nie dla naszych mózgów 😉

Poza tym jest mi dużo łatwiej podejmować ryzyko w części przeznaczonej do spekulacji, kiedy wiem, że fundusz bezpieczeństwa, edukacja dzieci i emerytura są „zabezpieczone”,

Ważne, aby daną strategię dopasować do samego siebie.

„Przykład: zupełnie inaczej traktujemy 100 zł znalezione na ulicy, a inaczej tę sama kwotę otrzymaną np. za dzień ciężkiej pracy.” IMHO liczy się raczej to, jaką część miesięcznego budżetu stanowi konkretna stówka i w jakiej sytuacji jest znajdujący.

Bardzo ważny temat poruszyliście Panowie (mimo, że jeszcze nie mam dzieci:-))

Wydaje mi się, że najważniejsze to pomyśleć o przyszłości dzieci, albo nawet nas samych i bez względu na sposób czy metodę zacząć odkładać na szeroko pojętą przyszłość. Tak jak napisał *LESZEK* – gromadzenie kapitału jest podstawą, a jego późniejsze rozdysponowanie nie będzie problemem 🙂

Fajny artykuł i porusza ciekawą kwestię. Wcześniej był wpis o kieszonkowym dla dzieci i nauce finansów, z tym zgadzam się w 100%. Z oszczędzaniem dla dzieci już nie. Oszczędzaniem dla rodziny jak pisał LESZEK jak najbardziej. Bo jako rodzice i tak wydamy uzbierane pieniądze na to co uznamy za stosowne. Odkładając dla dzieci my sami nakładamy na siebie zobowiązanie finansowania ich przyszłości. Wole poświęcić czas i środki (nawet jeśli mam je stracić) na naukę moich dzieci by same były wstanie wejść w swoje dorosłe życie. (Oczywistym jest, że im pomogę ale nie jako skarbonka).

Abstrahując to oszczędzanie dla dzieci nie koliduje z ich edukacją. Po prostu sama idea mnie nie przekonuje. Ciekaw jestem jakie opinie mają inni czytelnicy.

Jeszcze odnośnie funduszy. Jak zwykle diabeł tkwi w szczegółach. Dla Marcina to było zwykłe stwierdzenie „…Po początkowym wyborze właściwych funduszy…” Myślę, że 95% osób ma problem właśnie w tym momencie. Mało jest osób które samodzielnie potrafią wybrać „właściwe” a zdecydowana większość opierała się na opiniach pośredników, doradców finansowych lub po prostu z automatu dostali takie a nie inne jednostki funduszy. Koniec końców z oszczędzania robi nam się inwestowanie. Bo o ile się nie mylę to chyba żadne fundusze inwestycyjne nie są objęte gwarancją kapitału.

Nie jestem przekonana, czy takie programowe oszczędzanie dla dzieci ma sens, zwłaszcza od najdawniejszych lat. Bo młoda rodzina ma zwykle inne bieżące potrzeby. Taką potrzebą jest także leczenie i kształcenie dzieci.

Z drugiej strony dochody rodziców maturzysty są zwykle wyższe, więc łatwiej sfinansować utrzymanie studenta na bieżąco.

BTW – ja studiowałam w rodzinnym mieście na publicznym uniwersytecie i jeszcze dostawałam stypendium naukowe. Myślę, że nie kosztowałam moich rodziców więcej niż w czasie nauki w liceum.

Hej Magda,

Super, że otrzymywałaś stypendium naukowe. Niestety, dotyczy to jedynie mniejszości studentów. Dla większości rodzin studia są jednak dodatkowym, zwiększonym wydatkiem. Skoro wiemy, że taki wydatek z dużym prawdopodobieństwem nas czeka, warto się na to po prostu spokojnie przygotować wykorzystując fakt, że mamy jeszcze dużo czasu.

Można oczywiście optymistycznie zakładać, że pokryjemy to z bieżących dochodów, tylko co w sytuacji jeżeli mimo wszystko tych dochodów nie wystarczy? Kredyt studencki?…

Moje studia były niestety obciążeniem dla moich rodziców. Choć starałem się dorabiać (również pracując zagranicą), to jednak bez ich wsparcia byłoby bardzo ciężko. Myślę, że moje dzieci tez będą potrzebować pomocy i chciałbym móc jej im wtedy skutecznie udzielić.

Bardzo interesujący artykuł. Od początku odkładam co miesiąc niewielkie kwoty dla swoich synów. Na razie inwestuję konserwatywnie, nie zdecydowałem się jeszcze na fundusze inwestycyjne.

Kolejny argument dlaczego warto odkładać na przyszłe studia dzieci już teraz: w tej chwili studia wyższe na publicznych uczelniach są w Polsce bezpłatne. Ale nie ma żadnych gwarancji, że za kilkanaście lat będzie tak samo.

A jeżeli dzieci nie zdecydują się na studia, to zawsze trochę pieniędzy na początek dorosłego życia się przyda.

Ja tez studiowałam w rodzinnym mieście, na miejscowym uniwersytecie i do tego dostawałam stypendium, zatem nawet zarobiłam i nie kosztowałam więcej rodziców niż wcześniej.

Witam.

Gromadzenie kapitału dla dziecka najprościej realizować poprzez wpłaty na konto. W banku tworzymy oprocentowane subkonto i tam wpłacamy środki. Informujemy znajomych żeby zamiast kupować dziecku kolejne cukierki i maskotki wpłacały na to konto lub przekazywały gotówkę celem wpłaty.

Innym sposobem jest (dodatkowe) ubezpieczenie na życie ale nie dziecka tylko rodzica. W przypadku uszczerbku na zdrowiu część pieniędzy z odszkodowania można wpłacać na wyżej wspomniane konto. Sprawdza się gdy rodzic ma prace „kontuzjogenną’. W przypadku śmierci rodzica (prędzej czy później ale kiedyś w końcu) dziecko otrzyma odpowiednio większą kwotę. Może się przydać w stricte niebezpiecznych zawodach, np. saper.

Pozdrawiam.

Zupełnie się nie zgadzam. Dziecko na pewno bardziej ucieszy się z prezentów niż pieniędzy lub przelewów na konto – nawet jeśli w dorosłym życiu miałoby to docenić to w dzieciństwie raczej tego nie pojmie.

Nie odbierajmy dzieciom radości z prezentów i niespodzianek, ale jednocześnie uczmy szacunku dla pieniędzy i podstaw finansów osobistych 🙂

Zgadza się ale małe dziecko w większości przypadków cieszy się z prezentu od kilku sekund do kilku dni. Sprawdzone osobiście na dzieciach znajomych.

Jeżeli weźmiemy nowoczesne zabawki i damy je dziecku do zabawy a następnie weźmiemy kawałek sznurka, patyczek i tym każemy mu się bawić to dla dziecka nie będzie miało to większego znaczenia. Więc dzieciństwo nie zostanie odebrane. Zabawki, maskotki, słodycze owszem. Ale tylko na początku, potem zabawki edukacyjne a następnie model wpłacania na konto. Przy okazji odpadnie zastanawianie się co tu kupić dziecku, wszystko ograniczy się do przelewu.

A dziecku podarujemy zbierane od kilku lat potwierdzenia, kiedy już będzie na tyle dorosłe żeby zrozumieć? No oczywiście trywializuję, ale trochę tak to wygląda.

Zabawki edukacyjne popieram w 100%, nawet dla najmłodszych. A jeśli rodzice nie przesadzają z gadżetami i z dzieckiem się bawią to zabawki będą atrakcyjne 🙂

oj tam z procentów możemy sfinansować kieszonkowe niech się przyzwyczaja do rentierskiego życia 🙂

PS: większość dzieci ma za dużo zabawek i pożera zbyt dużo słodyczy ,

Hej,

Śledzę z ciekawością Michale kolejny świetny tym razem gościnny wpis. Dzieci i ich przyszłość są oczywiście doskonałym pretekstem do poruszenia tematu planowania długoterminowych celów finansowych. Edukacja dzieci to jednak tylko jeden z naszych celów obok emerytury, mieszkania, czy choćby wymiany pralki za 5 lat. Możemy założyć, że z naszego wynagrodzenia możemy przeznaczyć np. 2000 zł na inwestycje i w zależności od okresu, skłonności do ryzyka i naszej wiedzy wrzucać w odpowiednie fundusze wykorzystując efekt procentu składanego. Jak widać nie wszystkie cele mają jednakową wagę. Emerytura, studia dzieci to cele nr 1. Tu nie możemy się pomylić i wypada założyć dosyć konserwatywną strategię – max 8% zysku/rok, ale na samochód za kilka lat, który nie jest mi absolutnie do życia potrzebny (a raczej do szczęścia;-) założyłbym 12-15% Zastanawiam się czy nie można by udoskonalić tego arkusza i mam do Ciebie Michale takie pytania: czy można (i powinno się) zakładać jakąś indeksację miesięcznej składki tzn. np. założyć że nasze zarobki wzrosną za 5 lat np 5% rocznie i będziemy mogli odkładać na studia dzieci np. 50 zł więcej. Czy powinno się zakładać jakiś margines błędu np. +-10% sumy na każde 10 lat. Założyłeś inflację dosyć niską 3% – czy to znaczy że należy uwzględniać inflację z ostatnich lat, czy też inflację dóbr lub usług określonego rodzaju np. chcę uzbierać na fajny telewizor za 3 lata, a ceny takiego sprzętu raczej maleją. Wreszcie jeśli mowa o dzieciach to uważam, że nie powinno się pomijać ochrony ubezpieczeniowej już od ich narodzin. Co najwyżej rozdzielać produkty ubezpieczeniowe ochronne od inwestycyjnych tak aby nie angażować się w polisę inwestycyjną obłożoną wysokimi prowizjami i karami umownymi na wiele lat.

Hej Tomku,

Dziękuję za pytanie. W arkuszu samodzielnie możesz założyć sobie faktycznie dowolny poziom inflacji i stóp zwrotu, co pozwoli przetestować Ci różne scenariusze.

Ja zaproponowałem inflację na poziomie 3% , zakładając, że Narodowy Bank Polski realizuje ciągły cel inflacyjny na poziomie 2,5 proc. z dopuszczalnym przedziałem wahań +/- 1 punkt procentowy. Te dodatkowe 0,5% to taki margines bezpieczeństwa.

Sugerowane stopy zwrotu również starałem się powiązać z inflacją, ale to jedynie z jedną myślą: aby nie przesadzić z hurra optymizmem. Fajnie jest założyć 12-15% w skali roku, tylko jak to w praktyce zrealizować? Szczególnie konsekwentnie przez kilkanaście lat? Zależało mi na tym, aby pomóc oszacować w miarę rozsądny sposób wysokość miesięcznych wpłat.

Jeśli chodzi o sam proces inwestowania i podnoszenie wysokości wpłacanej kwoty – jak najbardziej jest to dobrym pomysłem na częściowe neutralizowanie wpływu inflacji.

A jaki rodzaj ochrony ubezpieczeniowej dla dzieci masz na myśli?

Dziękuję za odpowiedź. Rozumiem, że inflację należy wyznaczać na podstawie projekcji NBP (na najbliższe lata 3%) i uznać że ceny towarów zmienią się o taką wartość i dać sobie spokój z prognozowaniem zmian cen poszczególnych kategorii towarów i usług na których zakup zbieramy. Założenie sukcesywnego podnoszenia wpłacanych kwot jest rozsądne, ale tylko do wysokości średniorocznej inflacji.

Coż długoterminowy cel 12-15% jest ambitny, ale raczej trudny do osiągnięcia przy strategi bezrefleksyjnego comiesięcznego kupowania jednostek TFI. Raczej miałem na myśli samodzielne inwestycje na GPW (poprzedzone kilkuletnim doświadczeniem) zwłaszcza w formie IKE. Jeśli chodzi o rodzaj ochrony – chodziło mi o polisę na życie dla rodziców, która chroniłaby dzieci w razie śmierci rodziców, ich niezdolności do pracy itp. Skoro krótko pisząc nie polecasz polis typu unit linked to pomyślałem, że zamiast iluzorycznej ochrony jaką one zapewniają, należałoby ją zastąpić „klasyczną” polisą na życie dla rodziców, a część inwestycyjną przenieść na jedną z platform internetowych do inwestowania w fundusze.

Hej Tomku,

Dziękuję za dodatkowe informacje.

Projekcja NBP może być dobrym punktem odniesienia na potrzeby tego typu estymacji.

W USA ceny usług edukacyjnych rosły wprawdzie szybciej niż podstawowy wskaźnik CPI (inflacja). Tam jednak w grę wchodzą opłaty dla samego uniwersytetu (tuition fee).

Nasz lokalny student musi po prostu pokryć koszty swojej „egzystencji”, stąd szeroki wskaźnik inflacji jest moim zdaniem wystarczający.

Myślę, że 15% rocznie jest mimo wszystko ambitnym celem. Przez 19 lat dałoby jakieś… (1+0,15)^19 – 1 = 1323%. Naprawdę godny wynik.

Naturalnie jeżeli jesteś w stanie osiągać wysokie stopy zwrotu inwestując bezpośrednio w akcje, a Twoje wieloletnie doświadczenie potwierdza, że z ryzykiem jesteś za pan brat , to taka strategia oczywiście ma potencjał na wyższe zyski niż automatyczne wpłacanie w fundusze. Zawsze warto dostosować strategię do swoich indywidualnych preferencji, warunków i umiejętności.

Jeśli chodzi o polisę, to zgadzam się całkowicie, że warto dzieci (i współmałżonka) zabezpieczyć na wypadek naszej śmierci, co w ujęciu finansowym przekłada się po prostu na utratę dużej części dochodów.

Faktycznie w przypadku naszej rodziny mamy z żoną zwykłe terminowe ubezpieczenie na życie bez części inwestycyjnej, wykupione do czasu gdy nasze dzieci osiągną pełnoletność. Powód: niskie koszty przy satysfakcjonującym nas poziomie ochrony. Każda sytuacja jest jednak indywidualna.

Serdecznie pozdrawiam

Hej Marcin,

Aleśmy się pokryli tymi komentarzami 🙂 Dziękuję za obszerne wytłumaczenie.

Pozdrawiam

Cześć,

Chciałbym odnieść się do gościnnego występu Marcina i kwestii podniesionej przez Tomasza at 22:16 oraz marcinowej nań odpowiedzi, mianowicie

procentu składanego przy inwestowaniu w fundusze (czy nawet w akcje).

Spotkałem się z tym w kilku miejscach/blogach i nie daje mi to spokoju.

Na mój prosty, inżynierski rozum w tym przypadku to zjawisko nie występuje! Idea pr.skł. jest przecież taka, że naliczone za dany okres są doliczane do kapitału i dalej podlegają oprocentowaniu.

Natomiast kupując jednostkę funduszu nabywamy coś, co może nabierać wartości, ale się „nie mnoży” jak pieniądze na lokacie po kapitalizacji odsetek. 😉

Oczywiście fundusz obligacyjny mógłby kupować długoletnie obligacje z na bieżąco wypłacanymi odsetkami, a te reinwestować, ale jakoś wykresy takich funduszy są raczej liniami prostymi niż krzywymi wykładniczymi…

Jest to wg mnie bardzo ważna sprawa przy symulacji długoterminowej, gdyż wywraca nam jej wyniki do góry nogami.

Nie można bowiem założyć, że po 19latach zysk będzie (1+0,15)^19, ale co najwyżej 1+0,15*19.

Pomijając fakt, że w długim okresie czasu dla osoby nie obeznanej z inwestycjami jest niemożliwy do utrzymania.

O ile wiem, na wykresach z powiedzmy 50lat w miarę zrównują się zyski z akcji/obligacji/nieruchomości.

Pozdrawiam,

Rafał.

Hej Rafał,

Solidne inżynierskie pytanie 😉

Procent składany – to po prostu matematyka, a posługujemy się nim dlatego, że dobrze pozwala oszacować długoterminowe efekty inwestycji lub oszczędzania.

Funduszy dotyczy to tak samo jak lokat, bo nie chodzi jedynie o „odsetki” dopisane do kapitału, ale szerzej o „zyski” dopisane do kapitału, które pracują dla nas również w kolejnych okresach. Straty również, co za chwilę zilustruję. Odsetki od lokat to tylko jedna z form „zysku”.

Załóżmy, że wpłacamy 1000 zł do funduszu i dla ułatwienia przyjmijmy, że cena jednostki uczestnictwa wynosi w tym dniu 100 zł. Zakupiliśmy zatem 10 jednostek – i tyle mamy w portfelu przez cały okres trwania inwestycji.

Nasz fundusz osiągnął następujące wyniki inwestycyjne:

Rok 1: +12% , nasz portfel: 1000 zł * (1+0,12) = 1120 zł

Rok 2: – 4% , nasz portfel: 1000 zł * (1-0,04) = 1075,20 zł

Rok 3: +6 % , nasz portfel: 1075,2 zł * (1+0,06) = 1139,71 zł

Zysk w ciągu 3 lat to 13,97%. My posiadamy ciągle 10 jednostek uczestnictwa, których wartość wynosi teraz 113,97 zł. Ich liczba nie wzrosła, ale wartość tak.

Ale ile wyniosła średnia roczna stopa zwrotu?

1000 * (1+x)^3 = 1139,71

x= 4,46%

To taką właśnie średnią roczną stopę zwrotu staramy się przyjąć do obliczeń.

Długoterminowe średnie stopy zwrotu z rynku akcji są wyższe niż z rynku obligacji. Pod tym linkiem znajdziesz stosowne zestawienie za lata 1928-2013: http://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/histretSP.html

Rok1:

Cześć Marcin,

Dzięki za wyczerpującą odpowiedź ale… wciąż się nie zgadzam. 🙂

Definicję i poziom matematyki procentu składanego jeszcze ogarniam :-P, dlatego mi nie gra.

Kiedy zakładam lokatę to „kupuję” X jednostek waluty. Po pierwszej kapitalizacji mam (X+A), co dalej podlega oprocentowaniu.

Kiedy kupuję X metrów ziemi, to ona może w jednym roku drożeć, w drugim tanieć, po latach sumarycznie mogę zarobić (choć nie muszę) ale metrów mi nie przybyło. 🙂

Kiedy kupuję jednostki funduszu to kupuję X jednostek funduszu. I to, jak też wspomniałeś, się nie zmienia. Roczne stopy zwrotu/straty się „składają”=sumują, [(+12%)+(-4%)+(6%)=14%], ale to nie jest procent składany!

Dla 3 lat może to się zgodzić ze wzorem V=V0*(1+r)^n, ale to tylko błąd numeryczny. Dla 20-30 lat oba wyniki się rozjadą. Zresztą wyliczyłeś stopę zwrotu ze wzoru na pr.skł., „od tyłu”, a to wg mnie jest błędem metodologicznym.

No, chyba że jest tu jakieś słynne ekonomiczne „to zależy”, o którym nie wiem. 😉

Czepiam się aby podkreślić często niedoceniany parametr „dziecięcej” inwestycji – CZAS. Ponieważ w pr.skł. jest on w wykładniku, to liczba iteracji często ma nawet większy wpływ na wynik niż jednostkowa stopa zwrotu.

Ja dla naszego Młodzieńca pierwszą wpłatę zrobiłem w pierwszym miesiącu życia, dzięki czemu lat oprocentowania będę miał (18…24)*12.

Oczywiście kupując fundusze, co też robię, w czasach bessy/ujemnego zwrotu za tę samą kwotę będę miał więcej jednostek, co później wpłynie na całościowy zysk. Ale tu już zahaczamy o inwestowanie, a nie odkładanie.

Ale to wszystko nie zmienia faktu, że po Twoim komentarzu pod wpisem o podnajmowaniu mieszkań zajrzałem i poczytałem Twój blog i uważam za bardzo sensowny.

pozdrawiam,

Rafał.

Hej David,

Króciutko, bo zrobi się nam z tego podręcznik matematyki finansowej 😉

Procentów oczywiście nie dodaję. Wszystko jest policzone według przytoczonego przez Ciebie wzoru (mnożenie a nie sumowanie), dlatego wyszło 13,97% a nie 14%:

1000*(1,12)*(0,96)*(1,06) = 1139,71

ten sam wynik otrzymamy licząc:

1000*(1,0446)^3= 1139,85 (różnica wynika z zaokrąglenia stopy do dwóch miejsc po przecinku. W praktyce to 4,45559493…%).

Czas jest w wykładniku – dlatego piszę: im wcześniej tym lepiej oraz że drobne różnice w stopach zwrotu czy kosztach są niezauważalne w krótkim okresie, a istotne w długim.

Jeśli dobrze rozumiem, chodzi Ci o to, że prawdziwe zyski poznamy dopiero w momencie wypłaty. To prawda, ale to nie przeszkadza w żaden sposób w obliczeniach i szacunkach.

Chyba patrzymy na tę samą monetę: Ty na orła, ja na reszkę – i każdy z nas stara się ją opisać, przekonując druga stronę do swoich racji 😉

Rzeczywiście termin procent składany łatwo może być nadużywany. I ja też się nieco rozpędziłem posługując się tym terminem jako skrótem myślowym. Procent składany to pewien model teoretyczny, który ma ułatwić oszacowanie pewnych wartości. Jeśli będziemy rozważać inwestycję w fundusze inwestycyjne Inwestor nabywając jednostki uczestnictwa nabywa udział w aktywach (akcje obligacje) i udziały te są wyceniane co jakiś czas (najczęściej codziennie). Ale inwestycja tego inwestora może być oceniona dopiero w chwili jej zamknięcia. Wtedy dopiero następuje „kapitalizacja” jego wkładu. Wcześniej to była tylko zmiana wartości aktywów. Tak więc dopiero przepływ pieniężny generuje dochód (lub stratę). Teraz aby ułatwić oszacowanie takiej inwestycji przelicza się ją na jakąś tam stopę zwrotu (np. zakładając kapitalizację roczną – oblicza się efektywną stopę zwrotu z inwestycji, czyli ile wynosiła by stopa zwrotu z inwestycji, która przyniosła taki dochód, gdyby kapitalizacja była dokonywana w okresach rocznych).

Wydaje mi się, że tylko w ten sposób model procentu składanego może się przydać do planowania finansowego inwestycji w fundusze, gdzie nie występuje kapitalizacja sensu stricto. i to tylko gdy inwestor będzie potem pilnował swojej inwestycji, bo jeśli nie, to możne się przytrafić, że cała kalkulacja będzie jedną wielką wtopą. Trudno się temu dziwić, bo przecież żaden z produktów inwestycyjnych nie jest tworzony po to aby zapewnić zysk klientowi. Ma on zapewnić zysk przede wszystkim firmie, która dostarcza dany produkt. Jeśli przy okazji klient na tym zarobi to fajnie, a jeśli nie no cóż ….może zarobi innym razem;-)

Przykładowo jeden z najlepszych funduszy akcji zarobił przez ostatnie 10 lat 120% Ile to jest średniorocznie? Na pewno nie wystarczy tego policzyć tak: 120/10 = 12% Należy zastosować wzór: zyskroczny = (1+ 120%) ^(1/10) – 1= 8,2% Założyć taką stopę oprocentowania, a potem roczną kapitalizację i w ten sposób planować

Cześć Tomasz,

Podoba mi się Twój wpis, a zwłaszcza drugi akapit i zawarty w nim przykład „odwrotnego” zastosowania procentu składanego.

Pokazuje, że fundusze akcji wcale nie są takie świetne jak (pewnie) mówią ich sprzedawcy. 🙂

Pzdr.

wskaźnik CPI nie mierzy inflacji tylko jej skutki.

to klasyczny błąd „ekonomistów”

Inflacja jest to spadek wartości pieniądza spowodowany dodrukiem

Hej Tomasz,

Ile osób tyle strategii… Osiąganie systematycznych, średniorocznych wyników na poziomie 12%-15% z całego inwestowanego kapitału brzmi mało realistycznie na tle danych historycznych – chyba, że jesteś naprawdę wytrawnym graczem. Brutalną prawdę na temat stóp zwrotu odsłanialiśmy ze Zbyszkiem m.in. w podcaście dotyczącym strategii inwestycyjnych: https://jakoszczedzacpieniadze.pl/jak-opracowac-swoja-strategie-inwestycyjna

Co do polis ubezpieczeniowych: czyste ubezpieczenie warto oczywiście posiadać. To jest oddzielny, bardzo obszerny temat, który na pewno kiedyś opiszę. Generalnie ubezpieczenie jest zabezpieczeniem więc trzeba się zastanowić, w jakim zakresie takie zabezpieczenie jest potrzebne. Przykładowo: dużo większe znaczenie ma ubezpieczenie na życie dobrze zarabiającego rodzica, na którym być może ciążą dodatkowo kredyty, niż jego dziecka. Obszerny temat.

Pozdrawiam

Witam,

czytam blog Michała już od jakiegoś czasu. Dzięki niemu zmieniłem wiele w swoim podejściu do finansów osobistych. Gratuluję nagród!!

Na blog Pana Marcina Iwucia trafiłem niedawno ale już dzięki niemu zacząłem inwestować w obligacje dziesięciolatki!

Czytając ten wpis i inne doszedłem do jednego spostrzeżenia. Wszyscy (ww autorzy blogów, Kiyosaki, Fesnak) piszą o potrzebie oszczędzania, inwestowania: na emeryturę, poduszkę bezpieczeństwa, edukację dzieci. To oczywiście OK ale chciałbym skupić się na podawanych, proponowanych stopach oprocentowania tych inwestycji. Pojawiają się stawki 2%, 6%, 8% rocznie, wiadomo im więcej tym lepiej. Tylko nikt nie podaje wskazówek jakie inwestycje dają taką stopę zwrotu.

Oczywiście nie oczekuję, że np Michał napisze zainwestuj w fundusz XXX albo akcje YYY. Ale sądzę, że potrzebne jest pokazanie: na co kierować się w wyborze inwestycji, giełda czy TFI, na co zwrócić uwagę, gdzie tkwi diabeł, itp 😉 . Sam jakiś czas temu wpakowałem się w poliso-lokatę Aegon ale szcześliwie udało mi się wyjść z tego na 0 (służę pomocą jak to zrobiłem).

Sądzę, że przydałoby się właśnie więcej takich praktycznych informacji.

Pozdrawiam

Hej Kazik,

Dziękuję za komentarz i za gratulacje. Świadomie unikam podawania „typów inwestycyjnych”. Razem ze Zbyszkiem (oraz w tym wpisie także Marcinem) pokazujemy mechanizmy, tłumaczymy podstawy – właśnie po to, by każdy mógł samodzielnie wyrobić sobie opinię. Przyznaję rację, że szafowanie procentami jest bardzo łatwe – a my staramy się pokazać, jak wielkie znaczenie może mieć różnica zaledwie 2%.

Tematy pojawiają się i będą się pojawiać sukcesywnie w całym cyklu „Elementarz Inwestora”. Zachęcam do przeczytania starszych artykułów – https://jakoszczedzacpieniadze.pl/elementarz-inwestora. Dokładnie pisaliśmy już o funduszach inwestycyjnych i kryteriach ich wyboru, dokładnie omawialiśmy podstawy analizy technicznej i fundamentalnej wraz z odesłaniem do licznych zewnętrznych źródeł. W każdym artykule piszemy „na co zwrócić uwagę” 😉 Trzeba tylko chcieć przyswajać sobie tą wiedzę. Do końca roku mamy jeszcze trochę czasu – jeszcze trochę artykułów napiszemy.

A w kontekście funduszy polecam Ci ten materiał: http://appfunds.blogspot.com/2014/01/fundusze-inwestycyjne-tak-czy-nie.html

Pozdrawiam 🙂

Mam 4-letniego syna, niebawem urodzi się kolejny. Dla 4-letniego założyliśmy polisolokatę z braku innych pomysłów, a w myśl zasady, że lepsze to, niż nic. Ciekawa jestem opinii ekspertów nt. dostępności tych zasobów dla dzieci-tzn. czy te produkty powinny być „zapisane” na adresatów, czy też na rodziców, którzy w 19r.ż. przekazują prezent w postaci stosownego zapisu. To jest rozważanie dotyczące zabezpieczenia dzieci na wypadek błędów w wychowaniu finansowym 😉

Nie mam wątpliwości, że (mimo naszych obecnie stosunkowo wysokich zarobków) finansowanie studiów dzieci będzie sporym obciążeniem dla rodzinnego budżetu, a nie chciałabym, żeby z tego powodu musiały zrezygnować z wyższego wykształcenia.

Hej Anka,

Nie wypowiem się na temat polisolokat, bo z nich nie korzystam.

W przypadku funduszy inwestycyjnych bardziej praktyczna jest sytuacja, gdy właścicielami jednostek są rodzice. Czyli inwestujemy z myślą o dzieciach, ale to my w pełni dysponujemy środkami.

Jeśli otworzymy rejestr dla dzieci (co jest możliwe) – to ograniczymy sobie możliwość swobodnego korzystania z tych środków. Od strony prawnej jest to majątek małoletniego i możemy dysponować nim jedynie w ramach tzw, zwykłego zarządu. W praktyce może to na przykład oznaczać, że nie możemy wypłacić więcej niż 2000 zł na miesiąc.

Dlatego lepiej jest otworzyć rejestry na siebie (=inwestować we własnym imieniu i na swój rachunek). Perfekcyjnie zabezpiecza to również przed błędami w wychowaniu finansowym, o których piszesz 😉 Ale z takim podejściem, które prezentujesz, raczej ich nie popełnisz. Pozdrawiam serdecznie.

A ja mam pytani: czy będzie tekst o wyborze, jaki nas czeka w najbliższym czasie – ZUS czy OFE. Byłabym baaaardzo wdzięczna, a i poczytność takiego tekstu na pewno byłaby wielka 🙂

Hej Kasiu,

Tak – planuję napisać taki wpis jakoś w kwietniu.

Pozdrawiam

Bardzo się cieszę, bo dziś dotarło do mnie, że to tuż tuż, a ja póki co kieruję się tylko emocjami, jakie cała ta sprawa we mnie wywołuje, a nie rzetelną wiedzą. Pozdrawiam cieplutko.

Witajcie,

Takie mi do głowy przychodzą refleksje i pytania:

1) skąd taka awersja do unit-linked? 0,7% – 2,3% opłat za zarządzanie w zależności od firmy, odroczenie Belki, niskie spready walutowe, brak opłat wstępnych, szybkie konwersje, wygoda… auta też kupować bez klimatyzacji, z silnikiem 1.1l. bo mniej palą?

2) nie drażni Was, jak ludzie określają wszystko oparte o UFK mianem „polisolokat”?

3) jak p. Marcin proponuje zainwestować kwotę np. 350zł miesięcznie w kilkanaście różnych funduszy inwestycyjnych, skoro minimalne wpłaty początkowe do pojedynczego funduszu wynoszą np. 500zł, a dopłaty np. 50-100zł?

4) jak bez Belki przenieść kwotę pomiędzy różnymi TFI? Przykład. Wybieram fundusz obligacji UniKorona, mieszany Noble Funds, akcji Legg Mason, a miśs DWS. Przecież wiadomo, że inne TFI radzą sobie lepiej na rynku długu, a inne w akcjach.

Pzdr!

PS. Blogi pierwsza klasa.

Witaj Kris,

Odpowiadam na te dotyczące funduszy:

ad 3) Dziękuję za bardzo dobrą, doprecyzowującą uwagę.

Otóż jest cała masa funduszy, w których pierwsza wpłata to 100 zł lub 200 zł. O ile dobrze pamiętam, to trzy z czterech, które wymieniłeś, mają pierwszą wpłatę właśnie w wysokości 100 zł (chyba tylko Noble ma 500 zł).

O kilkunastu funduszach pisałem w kontekście całego mojego portfela.

W przypadku strategii dla dzieci korzystam obecnie z 5 funduszy. To było dawno, ale faktycznie przez pierwsze miesiące wpłaty szły po kolei do poszczególnych funduszy – choć to bardziej ze względu na wygodę definiowania przelewów, Teraz działa „półautomat”, bo 50 zł czy 100 zł nie jest barierą przy kwartalnym rebalancingu, a portfel ma już „masę krytyczną” przy której kwoty wejścia nie mają znaczenia.

ad 4) Do tej pory dwukrotnie przeniosłem środki w sposób, który wiązał się z podatkiem Belki: raz do innego TFI, innym razem w ramach tego samego TFI do innego funduszu parasolowego. W pozostałych przypadkach siedzę po prostu w danym funduszu parasolowym. Szczerze mówiąc – rzadko w ogóle zmieniam fundusze. Jak sam piszesz – jeśli wiadomo, w czym jest dobre dane dane TFI, to się tego trzymam. Myślałem, że będzie częściej, ale jednak nie było takiej potrzeby.

Nie było na to miejsca w samym artykule (który i tak wyszedł nam bardzo długi) ale sporą część środków dzieci inwestuję w ramach swojego IKE (Michał to tylko zasygnalizował).

Ochrona przed podatkiem Belki jest dość często chętnie wykorzystywana jako argument sprzedażowy. W praktyce, kiedy już nawet dochodzi do przeniesienia do innego TFI w strategii, którą opisałem, dotyczy to zwykle tylko części zainwestowanej kwoty. Wpływ na wynik nie jest zwykle duży – mniejszy w każdym razie niż opłaty.

Posłużę się przykładem:

Załóżmy, że wartość portfela to 10 000 zł, w tym 8000 zł wpłaconego kapitału i 2000 zł zysku (=25% zysku).

Przenoszę 1/5 środków tego portfela, czyli 2000 zł, do innego TFI. Zatem w tych 2000 zł kapitał to 1600 zł, a zyski 400 zł. Od tych 400 zł pobrano 19% podatku, czyli: 76 zł.

Koszt całej transakcji to 76 zł dla portfela o wartości 10 000 zł, co daje 0,76%. O tyle podatek Belki uszczupli mój zysk na całej inwestycji. Przeżyję.

Reszta zostaje zainwestowana w nowym funduszu, zatem zaczyna zarabiać od nowa, a tym samym podstawa opodatkowania „zeruje się”.

Kiedyś robiłem sporo tego typu wyliczeń dla różnych okresów. Wpływ „przenoszenia” i podatku Belki był zaskakujący niski. Oczywiście, zdecydowanie warto nie płacić tego podatku, trzymać się funduszy parasolowych i ograniczać tego typu transakcje.

…i oczywiście serdeczne dzięki za miłe P.S. 😉

Do Kris

Odp.1.) awersja bierze się z opłat. Sprawdź je dokładnie i wylicz. Nie ma Unit-Linked który by nie zgarniał przynajmiej 5% w formie kosztów a dołóż do tego jeszcze inflacje np.+3% . Ile musiałbyś zarobić aby wyjść na 0? Ponadto sprawdź sobie statystyki- ok.90% ludzi mają straty w Unit-Linked

Odp.3.) Jest wystarczająco duża liczba funduszy ktora pozwoli ci wejśc za 100zł czy 200zł. Dla przykładu: http://www.mbank.pl/notowania/fundusze/

Odp.4.) Od tego są fundusze parasolowe gdzie nie płacisz Belki. Pytanie jak często zmieniasz fundusz i jaki masz kapitał bo np. wpłacając 200zł po roku masz 2400zł. Powiedzmy ze miałeś dobry rok i zarobiłeś 10% czyli 240zł . Zmieniam fundusz i płace Belkę z 240zł czyli 45,60zł a jeżeli masz w unit-linked piniądze to w skali roku z tytułu opłat ci wezmą conajmiej 5% od calości czyli 48zł.

To jak który fundusz radzi sobie na odpowiednim rynku nie zalezy od firmy a zarzadzającego. Oni się zmieniają więc zamiast porównywać firm lepiej porównać zarządzających

@Dawid

Zarządzający – właśnie oni zmieniają miejsce pracy, czyli TFI, co jest kolei powodem do przechodzenia bez podatku między nimi.

Inflacja – po co o niej wspominać? Dotyczy wszystkich rodzajów inwestycji, więc darujmy. Poza tym każdy ma swoją. Dla większości liczą się: paliwo, energia, art. spożywcze i kilka innych. GUS podaje dla całej gospodarki, więc z materiałami budowlanymi, maszynami itp.

Opłaty w unit-linked – 5% to ogromne uproszczenie i dotyczy składek ~200zł, przy 500zł jest już znacznie mniej, ok 1000zł jest jeszcze taniej, a po ostatnich wyrokach sądów itd. są już na rynku takie z 1% opłat.

Witam!

Z samego artykułu wynika, że inwestowanie w TFI jest dość łatwe i bez problemu będę mógł co kwartał zweryfikować wyniki i poprzenosić kapitał tam gdzie jest w danej chwili lepiej. Teraz przeczytałem komentarze i obawiam się, że ja sam nie dam rady bo jest za dużo gwiazdek, kruczków i małego druczku. Zaczynam się czuć jak zwykły dzieciak, który przyszedł pobawić się na konwent Klingoński. Niby jest fajnie, są moi ulubieni bohaterowie (zyski) ale wogóle nie kumam co do mnie mówią i jak się z nimi porozumieć? Im więcej czytam tym bardziej jest to skomplikowane. Dla mnie pozostaje tylko portfel inwestycyjny w formie lokaty bankowej lub TFI, który wybierze mi doradca. Będę tam płacił przez 15-20 lat a później zobaczę co się z tego urodziło. Pytanie ile osób jest w takiej sytuacji jak ja?

Hej Adam,

W cyklu Elementarz Inwestora Michał i Zbyszek konsekwentnie powtarzają: nie rozumiesz? – nie inwestuj. Chcesz zarobić więcej? Nic za darmo. Musisz poświęcić trochę czasu i wysiłku, żeby zrozumieć oraz zdobyć potrzebną wiedzę.

Myślę, że to najważniejszy wniosek dla Ciebie na tym etapie.

Doradca nie wybierze za Ciebie funduszu. Idąc do doradcy bez przygotowania, mówisz mu de facto: „Nie mam pojęcia co to jest, nie chce mi się o tym czytać, ale proszę mi to sprzedać, bo podobno można dobrze zarobić”. Zapewniam Cię, na pewno chętnie to zrobi. Myślisz, że będziesz zadowolony z wyników tak dobranej inwestycji? To nie jest chyba rozsądny sposób na zainwestowanie pieniędzy na kilkanaście lat, prawda?

Przed takim nieświadomym podejściem zawsze staram się bardzo przestrzegać, bo to ono jest źródłem rozczarowań, emocjonalnych decyzji i błędów.

Dlatego jeszcze raz:

1) Nie rozumiesz – nie inwestuj.

2) Chcesz inwestować – najpierw zrozum.

Jak z każdą nową rzeczą na początku może się to wydawać trudne.

Tak jak nikt nie zrzuci za nas zbędnych kilogramów, tak nikt nie wyręczy Cię i nie przygotuje się za Ciebie do mądrego zainwestowania pieniędzy.

Inwestowanie w TFI jest łatwe, na pewno o niebo łatwiejsze niż inwestowanie w pojedyncze akcje na giełdzie. Bez problemu będziesz mógł nie tylko co kwartał, ale nawet codziennie zweryfikować wyniki. Mój wpis mówi jednak o tym, że w takiej strategii nie chodzi o przenoszenie kapitału tam, gdzie „w danej chwili” jest lepiej, tylko o konsekwentne realizowanie planu, bez przejmowania się tym, co dzieje się na rynkach.

Ja korzystam z serwisu http://www.analizy.pl aby poszukać informacji na temat funduszy oraz tego, jak są oceniane. Znajdują się tam przydatne ratingi, zestawienia, porównania i opracowania.

Ja też jestem zwolennikiem jednego worka pieniędzy, ale na razie jeszcze jestem młody i jeszcze nie mam dzieci więc… 🙂

Co do funduszy – raczej nigdy w nie nie zainwestuję ponieważ nie rozumiem czemu mam komuś płacić jakiś procent bez względu na to czy zarabia czy nie?! Fundusz powinien być wynagradzany z tego co zarobi dla mnie. No money – no honey!

Na razie z powodzeniem udaje mi się inwestować samemu w „bezpieczne” spółki dywidendowe, oczywiście stop loss musi być w razie gdyby…

Witajcie Panowie,

Kilka miesięcy temu podpisałem umowę na 10 lat o tzw poliso-lokatę, która ma gwaratnować minimum zwrot zainwestowanego kapitału ale firma generalnie twierdzi ze bedzie to 7% zysku. Jak dobrze rozumiem to z tych potencjalnych 7% te wspominane 2% są opłatą za prowadzenie a pozostałe 5 to potencjalny zysk(oczywiście może być różnie).

Moje pytanie zatem jest takie:

Czy Marcin nie korzystasz z takich produktów ze względu na opłaty czy po prostu nie wierzysz w ich skuteczność i na przestrzeni tych 10 zakończy sie inwestycja z kapitałem pomniejszonym o wartość inflacji?

Wierny czytelnik!!

Geronimo,

Temat polis to obszar Michała, który z tego co wiem przygotowuje dla Was wpis na ten temat. Sam jestem bardzo ciekawy do jakich dojdzie wniosków.

Ja podzielę się jedynie generalna zasadą. Każdy produkt ma swoją własną specyfikę, zapisy umowne oraz tabelę opłat i prowizji – tam warto poszukać odpowiedzi na nurtujące Cię pytania.

Zanim zainwestuję, dokładnie czytam umowy, staram się zrozumieć czego mogę się spodziewać oraz liczę ile to kosztuje biorąc pod uwagę komplet wszystkich opłat.

Jeżeli nie rozumiem, lub koszty są zbyt wysokie – po prostu nie inwestuję i szukam innych alternatyw. To dotyczy każdego produktu: lokat, struktur, funduszy inwestycyjnych, polis, itp.

Do Geronimo

Idea jest fajna. Jeżeli masz gwarancje zainwestowanych środków to fajnie ale …

– uwazam ze masz 50% szans na jakikolwiek zysk ponieważ podejrzewam że mają jedną strategie inwestycyjną i albo im wyjdzie albo nie. Mam na myśli to że prawdopodobnie nie ma tam możliwości zmian strategi z agresywnej na bezpieczną i na odwrót

– co jeżeli będziesz chciał wyjąć gotówkę np. po 6 latach bo trafi ci się super okazja kupić auto i sprzedać drożej lub jakąś ziemię etc. Podejrzewam ze są opłaty z tytułu wcześniejszej wypłaty.

– inflacja. Masz zapewne ochronę środków tylko do części wpłaconej więc np. wpłacajac 300zł to razy 10 lat da ci 36000zł. Napewno nie powiekszą ci tej kwoty o poziom inflacji. Zakładając ze będzie się zwiększać o 3%/rok stracisz relaną wartośc na poziomie 30%

Takie jest moje zdanie chociaż uważam ze lepszy produkt taki niż żaden

Nie znam się to sie wypowiem ?:P

1) dokladnie- uważasz, ale nie wiesz. szanse, że zyskasz są uzależnione od tego jaki to produkt, co robi, w co inwestuje. Prawdopodobnie ma możliwość zmiany strategii i prawdopodobnie nie ma. W jednym banku polisolokata może być połączeniem lokaty z polisą, gdzie masz kilkanaście/kilkadziesiąt funduszy i sam musisz zarządzać, w innym inni Ci zarządzają, w kolejnym inwestujesz w jedną grupę produktów i o niczym nie myślisz itp, itd.

2) jeżeli ktoś chce wyjmować gotówkę na przewidziane wydatki albo inwestycje to niech nie wchodzi w takie produkty. Powinno się kupować takie rzeczy własnie po to by uzbierać na jakis cel za X lat i nie móc podejmować ( a przynajmniej nie miec prostego i szybkiego dostepu do środków) kasy. A co jak ktoś zbiera 6 lat na dzieci, wyplaci, źle zainwestuje a reszte kasy przeżre i ma zbierać od początku? Nie kupujcie tych produktów bo ktoś sprzedaje, ale po to by osągnac jakiś cel oszczędnościowy. A na takie rzeczy jak auto/ nieprzewidziane wydatki/ ziemia pieniądze powinno się osobno oszczędzać.

3) to ile środków jest chronionych zalezy od banku i produktu. Nikt z automatu nie powiększa w inwestycjach kwoty o inflacje. A realna wartość za 10 lat przy regularnych miesięcznych wpłatach będzie mniejsza o około 15 %

Mylicie pojęcia: to co nazywacie polisolokatą jest tak naprawdę polisą inwestycyjną. Polisolokata jest innym instrumentem, który jest w stanie dać gwarancję zysku na koniec okresu inwestycyjnego.

Mówiąc najprościej:

– polisolokata – lokata bankowa to opakowana w polisę, dzięki czemu unikało się podatku od zysków kapitałowych;

– polisa inwestycyjna – to tak naprawdę narzędzie służące do oszczędzania/pomnażania pieniędzy za pomocą inwestycji w ubezpieczeniowe fundusze inwestycyjne.

Pytanie do Marcina (nieco zaowolowane jakby to Michał 🙂 określił). Czy Marcin uważa, że ‚specjaliści’ w funduszach potrafią lepiej pomnożyć jego własne pieniądze, niżby zrobiłby to on sam nie korzystając z usług owych funduszy ?

Hej Leszku,

To nie tak działa. Nikt za mnie nie pomnoży moich pieniędzy. To w 100% moja odpowiedzialność i tutaj nikt mnie nie wyręczy.

W przypadku funduszy: ja wybieram fundusz, który działa zgodnie z polityką inwestycyjną – na przykład: wszystkie pieniądze ma inwestować w polskie akcje.

Ten wybór to moja część zadania domowego,

Dopiero teraz wkraczają specjaliści zarządzający tym funduszem. Dobierają oni instrumenty finansowe do portfela tego funduszu. Analizują spółki, spotykają się z zarządami, śledzą dane makro, decydują którą spółkę przeważyć, którą sprzedać, której w ogóle nie kupować, itp.

To jest ich rola i to potrafią robić zdecydowanie lepiej ode mnie.

Podsumowując:

Czy potrafią lepiej pomnożyć moje pieniądze ode mnie? Nie – to nie jest ich rola.

Czy potrafią lepiej ode mnie analizować spółki i dobierać je do portfela – o TAK. W tym są naprawdę dobrzy – zdecydowanie lepsi ode mnie.

A nie lepiej kupić dziś grunt z przeznaczeniem na działkę budowlaną za jakieś 30zł/m2, który za 15 lat będzie miał zgoła inną wartość. Ziemia zawsze oprze się inflacji i takim tam… I pełen spokój. Dwa: skoro dziś mam mieć by odłożyć, to zakładam, że za 20 lat też będę miał by dziecku po prostu sfinansować to czy tamto – czesne, mieszkanie… Dużo teorii…

Grunt super sprawa ale jeżeli masz 200zł/m-c to kwestia przeliczenia czy ciebie na to stać

1. Marcin piszesz ze inwestujesz na funduszach a możesz napisać gdzie? Masz konto w mbanku, bossfund czy Deutsche bank?

Fajnie by było gdybyś ty lub Michał porównał gdzie najtaniej i najlepiej kupować jednostki funduszy

2. Marcin – uważam ze plan zakupu akcji w takiej proporcji do funduszy bezpiecznych jest fajny i ma to sens ale „nie powinno” się stosować obliczeń procentu składanego mając w portfelu fundusze akcji. Mam na myśli to że jeżeli zakładamy np. oszczedzać 300zł/m-c ponieważ obliczyliśmy że potrzebujemy na koniec inwestycji sumę rzędu 50000zł . Uważam ze łatwiej osiągnąć korzystny wynik inwestując w fundusze bezpieczne które co roku dadzą zysk choćby mały ale zysk bo to da ci efekt kuli śnieżnej . Przynajmiej dla osób którzy nie mają czasu lub nie chca być aktywni na rynku kapitałowym ponieważ jest duze zagrożenie że zyski z poprzednich lat mogą być stracone jednym złym rokiem. Dla przykładu oszczedzamy 2400zł

1. idziemy na fundusze akcji i powiedzmy ze w pierwszych 2 latach zarabialiśmy po 10%/rok a w 3 roku była bessa i był spadek 10% – efekt:

2400zł+10%+2400zł+10%+2400zł-10% = 7149zł ( w sumie wpłaciliśmy 7200zł)

2. Idziemy w fundusze obligacji gdzie w pierwszych 2-óch latach zarobiliśmy po 4% (polowa mniej) a w 3 roku było słabo i zysk 2%

2400zł+5%+2400zł+5%+2400zł+2% = 7641zł

W ten sposob chce pokazać zagrożenie inwestowania w fundusze akcji a mało kto w ten sposób to rozważa. Ludzie patrzą na zyski i tak niby obaj zarobili 10% a wynik końcowy jest inny. Wiem ze ten temat jaki porószylem jest dosyć trudny ale nie mogłem się powstrzymać:)

w przeciągu 10 lat napewno się zdarzą lata chude gdzie wystąpi spadek inwestycji i tutaj plan może się mocno zburzyć

Mój sposób na oszczedzanie dla dziecka:

– Założyłem darmowe konto w PKO Junior – brak opłat i oprocentowanie 4,5% do kwoty 2500zł. Dla większych kwót 2%. Nie wyrabiałem karty płatniczej bo ma to być dla mojego syna i nie chce żeby mnie kusiły bankomaty:)

– Mam w Mbanku konto i tam oszczedzam dla niego różne kwoty miesięcznie w zależności od miesiąca ale nie mniej niz 200zł i wrzucam na fundusze obligacji. Nie mam zamiaru zmieniać więc nie martwię sie opłatami zmian funduszu (IKE jest świetnym pomysłem ze względu na brak podatku belki ale już mam dlatego Mbank)

– Jak uzbieram ok 40 tyś zł to chciałbym kupić dla niego działkę lub dobrać kredytu i kupić kawalerkę dzięki czemu będzie miał swoje M lub sprzeda i wykorzysta środki na swój start w dorosłe życie

Dziękuje Michale za wysłuchanie m.in. mojej prośby i napisanie tego artykułu.

Proszę, udziel jeszcze jednej rady. Gdybyś miał 26 000,00 zł dodatkowo „w portfelu” w co byś zainwestował? W nieruchomości- za mało, a kredytu kolejnego na zakup nieruchomości nie dam rady wziąć. Edukacja już była. Czy standardowo lokaty/fundusze itp.? Czy jest coś jeszcze?

Hej David,

ad 1) Korzystam z mBanku oraz platformy internetowej ingtfi – bez opłat

ad 2) liczy się końcowy efekt inwestycji – nawet jeśli po drodze były straty. Dlatego pokazałem wykres na tle wpłat oraz depozytów. Stopniowe zwiększanie funduszy bezpiecznych zapobiega stratom na koniec inwestycji w razie spadków.

ad 3) pokazałem jedynie, jak ja to robię. Każdy naturalnie powinien dostosować swój portfel do własnej osobowości, profilu ryzyka, wiedzy oraz doświadczenia. Każdy sposób jest lepszy od rezygnacji z oszczędzania

Najważniejsze, że masz przemyślany plan i strategię.

Witaj Michale!

Absolutnie nie wiedzieć czemu bardzo długo opierałam się Twojemu blogowi. Myślę, że podświadomie wyczuwałam, że to będzie jeden z tych, na których zawieszę się na godzinę lub dwie i następnie zeżre mnie sumienie, że obiad nie gotowy. I choć znów dziś zjemy jajecznicę, to bardzo się cieszę, że udało Ci się mnie zwieść i uzależnić od Twoich wpisów. Pozdrawiam

Proszę o ocenę następującego sposobu inwestowania.

Ze strony money.pl otrzymałem dane, iż za ostatnie 10 lat indeks WIG urósł o 118% (od 28.03.2004 do 28.03.2014). Czyli średnio 11,8 % rok. Arbitralnie przyjąłem taki okres do obliczeń – perspektywa dziesięciu lat od dziś.

Jest to bardzo rozsądny wynik jeśli chodzi o inwestowanie. Czy nie jest słuszne zatem, abym każdego miesiąca na chybił trafił, kupował akcje losowej spółki indeksu WIG, płacąc jedynie minimalną prowizję maklerską, unikając tym samym opłat za zarządzanie w funduszach, pobieranych co roku. A prowizję maklerską płacę raz i tylko raz, tym samym otrzymuję bonusowy w stosunku do TFI procent składany wynikający z niepłacenia rokrocznie opłaty za zarządzanie jednostkami funduszy. Losowy dobór spółek do portfela, w okresie np. dwudziestoletnim, powinien dać wynik zbliżony do indeksu WIG. Dodatkowo, z niektórych akcji otrzymam dywidendę.

Stanisławie,

Oczywiście, że możesz tak inwestować. To Twoje pieniądze. Ale nie na darmo Warren Buffet mawia, że nie inwestuje w biznesy, których nie rozumie.

Spośród chyba ponad 400 spółek na giełdzie jest mniejszość, która przynosi godziwe zyski.

Ale też takie, które są z niej wycofywane… Które bankrutują… Które tracą na kursie kilkadziesiąt razy… Które tracą na kursie, bo straciły zainteresowanie inwestorów…

Tutaj też działa reguła Pareto, że 80% zysku pochodzi z 20% inwestycji. Dobierając spółki losowo ma się raczej nikłe szanse na sukces.

Poza tym 118% zysku w 10lat to jest 11,8% rocznie.

zysk=(cena dziś – cena dawniej)/(cena dawniej)

zaś

zysk_roczny=(1+zysk*0,81)^(1/liczba_lat)-1

0,81 to podatek Belki 🙁

Zatem:

(1+1,18*0,81)^(1/10)-1 = 6,94%. Tylko. 🙁

Oczywiście to Twoje pieniądze i decyzja należy do Ciebie.

Pzdr.

Podatek Belki płacę na koniec okresu, nie co roku. 0,19*118% = 22,42 % a zatem zysk po dziesięciu latach 118%-22,4%= 95,6 %. 95,6%/10= 9,56 % na rok.

…i dlatego podatek Belki nie jest w wykładniku, tylko w podstawie.

Zysku rocznego nie liczy się dzieląc przez liczbę lat.

Do niedawna sam nie wiedziałem, że „matematyka procentów” nie równa się „matematyce liczb”. 🙂

Polecam wygooglowanie „jak poprawnie liczyć zysk z inwestycji”. 😉