Na początku lipca minęły dwie rocznice: 5 lat istnienia bloga i rok od rozpoczęcia przedsprzedaży książki #FinNinja. Pora na konkretne podsumowanie.

Oj miałem co świętować na początku lipca. Poza rocznicami wymienionymi powyżej udało się także do połowy czerwca wyprzedać cały dotychczasowy nakład książki “Finansowy ninja”. Na szczęście w ubiegłym tygodniu przyjechał do mojego magazynu kolejny dodruk – w rekordowej ilości 15 tys. egzemplarzy. To oficjalne, drugie wydanie książki, w którym zaktualizowałem niektóre informacje.

Zobacz również: Kalkulator frankowicza

W tym wpisie koryguję wszystkie nieścisłości, które znalazły się w pierwszym wydaniu książki, a w szczególności tłumaczę jak to jest z procentem składanym przy lokatach terminowych oraz przy kredytach. Niektórzy z Was słusznie wytknęli mi tam zbyt duży skrót myślowy. Z technicznego punktu widzenia – procentu składanego przy kredytach hipotecznych po prostu nie ma, co nie znaczy, że odsetki nie sumują nam się łącznie do bardzo wysokich kwot – zwłaszcza przy wieloletnich kredytach hipotecznych, gdzie pożyczony kapitał spłacany jest powoli.

A pod koniec artykułu przedstawiam podsumowanie wyników sprzedaży #FinNinja po okrągłym roku od jej rozpoczęcia oraz kilka wniosków.

Zapraszam do lektury. 🙂

Błędy w “Finansowym ninja”

“Finansowy ninja” to świetna książka. Ewidentnie dzieło mojego życia (przynajmniej na razie). Do takiego wniosku dochodzę czytając opinie osób, które są już po lekturze książki i stopniowo poprawiają stan swoich finansów lub też wprowadzają radykalne zmiany, np. odważnie negocjując swoje wynagrodzenie.

Nie jest to jednak dzieło bez wad. Pora posypać głowę popiołem i rozliczyć się z zauważonych błędów i przeinaczeń. Z jednej strony to źle, że takowe w ogóle się pojawiły w książce, a z drugiej – nie myli się tylko ten kto nic nie robi. Fajne jest to, że zauważacie takie błędy, dajecie mi znać i że mam szansę poprawiać je w kolejnych wydaniach. Mógłbym to zrobić po cichu, ale wychodzę z założenia, że nie ma co chować głowy w piach i ta errata po prostu się Wam należy.

Od razu uspokoję też, że błędy nie dotyczą danych liczbowych i kalkulacji. Tu udało mi się wszystkiego dobrze dopilnować. 🙂 Zdecydowanie najwięcej było literówek, których nie wyłapaliśmy na etapie korekty pierwszego wydania książki. Dzięki udostępnieniu Wam “formularza zgłaszania błędów”, już w dodruku na początku 2017 r. usunąłem kilkadziesiąt takich błędów.

Z najnowszego wydania – z początku lipca 2017 r. – wyeliminowałem jednak także błędy merytoryczne i doprecyzowałem niektóre informacje, które były niejasne. Zatem po kolei:

1) Schwarzenegger to nie taki Terminator 😉

Na stronie 22 książki napisałem historyjkę o tym, że Arnold Schwarzenegger zapytany o to, ile przysiadów potrafi zrobić, odpowiedział z rozbrajającą szczerością, że nie wie – bo liczy je dopiero od momentu, w którym wydaje mu się, że już więcej nie może ich zrobić.

Okazuje się, że Arnold w wywiadzie nie mówił o sobie – co później sprostował. Przyznał się, że cytował boksera Muhammada Ali. Skorygowałem tę informację w książce.

2) Inflacja za rok 2016

Na stronie 151 znajduje się tabela ze współczynnikiem inflacji w poszczególnych latach. Uzupełniłem ją o wartość za rok 2016 wynoszącą –0,6%.

3) Nieistniejące już banki

W tabelce na stronie 231 znajduje się informacja o “multibankach” działających w Polsce, które oferują swoje usługi pod różnymi nazwami handlowymi. Z tabeli tej usunąłem FM Bank PBP, który obejmował także BIZ Bank i Bank SMART. Aktualnie banki te występują pod jedną nazwą Nest Bank.

Świadomość istnienia takich multibanków jest cenna dla tych osób, które mają duże środki finansowe i jednocześnie chcą mieć gwarancję ewentualnego zwrotu pieniędzy z Bankowego Funduszu Gwarancyjnego (BFG). Pamiętajcie, aby w żadnym z tych banków nie przechowywać więcej niż równowartości 100 tys. euro na rachunkach indywidualnych (w przypadku rachunków wspólnych kwota gwarancji jest na każdego współwłaściciela):

- Alior Bank – obejmuje także T-Mobile Usługi Bankowe,

- Bank BGŻ BNP Paribas – obejmuje także BGŻ Optima,

- Getin Noble Bank – obejmuje Getin Bank, Getin Online i Noble Bank,

- Idea Bank – obejmuje także Lion’s Bank,

- mBank – obejmuje także Orange Finanse,

- PKO BP – obejmuje także Inteligo.

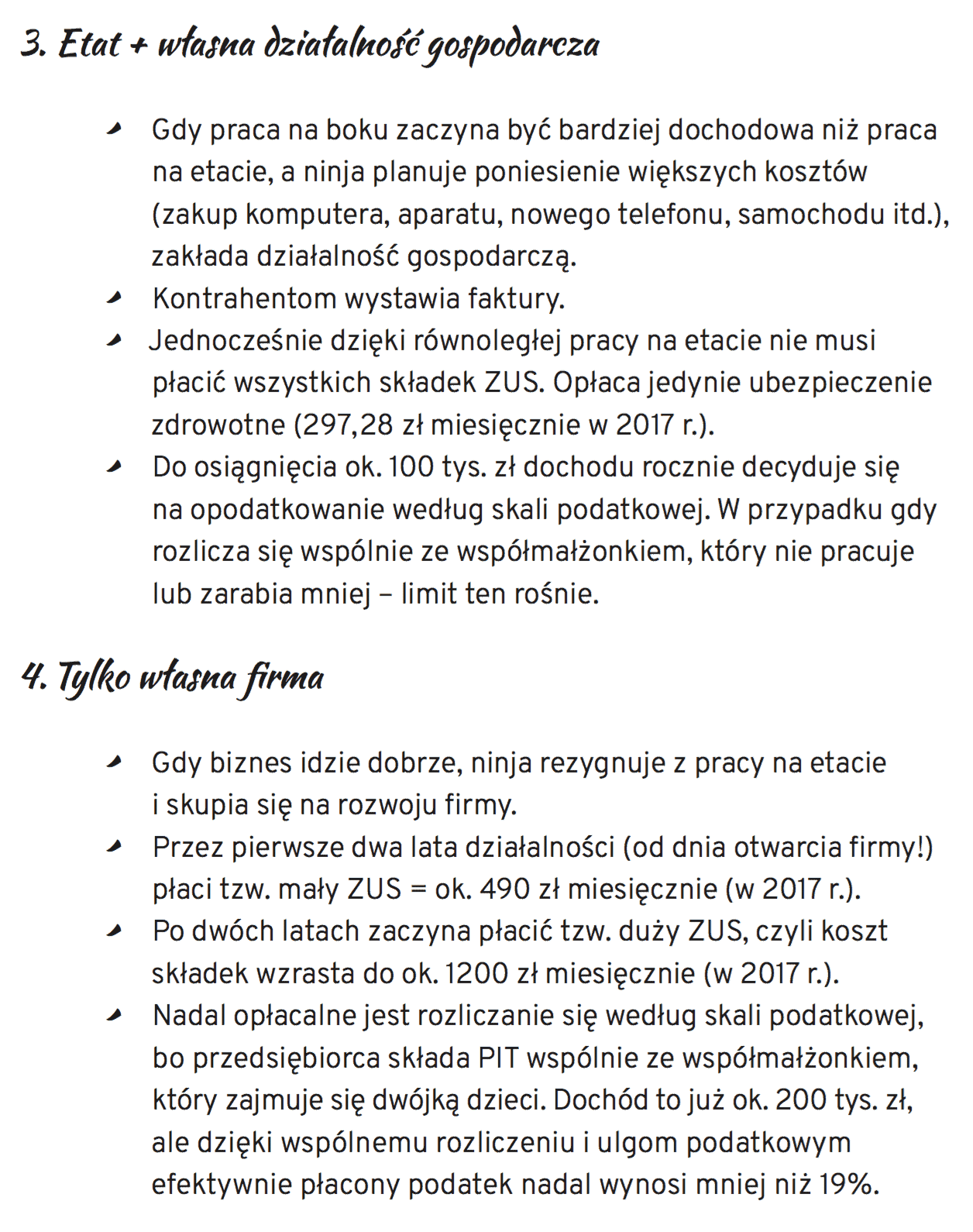

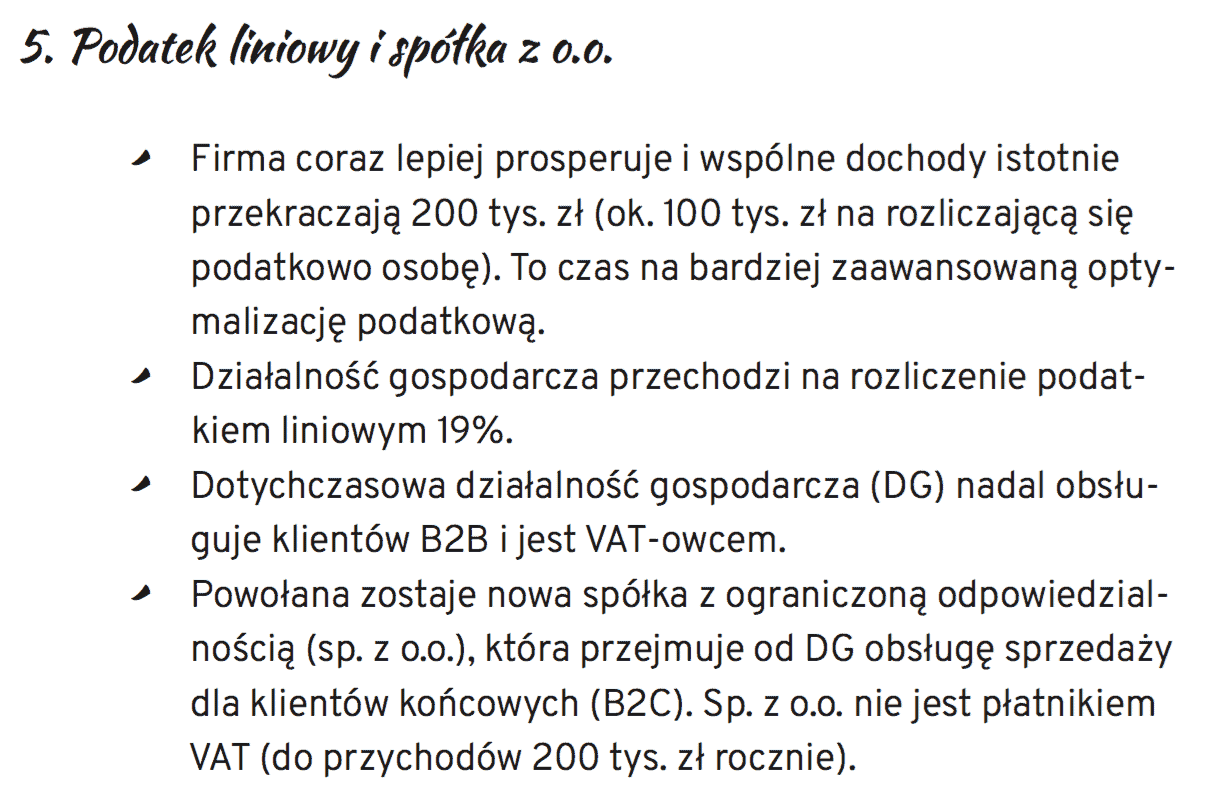

4) Zwolnienie podmiotowe z VAT oraz mały i duży ZUS

W rozdziale o optymalizacji podatkowej pisałem szczegółowo o decyzjach, które muszą podjąć początkujący przedsiębiorcy – w szczególności o tej, czy być płatnikiem podatku VAT.

Ze względu na zmianę przepisów i podwyższenie limitu zwolnienia podmiotowego z VAT, musiałem także wprowadzić zmiany w treści książki. Przykładowo na stronie 470 zmianie uległ ten fragment:

Większość nowo zakładanych firm ma możliwość wyboru. Prawo do skorzystania z tzw. zwolnienia podmiotowego z VAT przysługuje, jeśli roczny obrót firmy (czyli przychody) nie przekracza 200 tys. zł. Limit w takiej wysokości obowiązuje od 1 stycznia 2017 r. Jeśli firma zakładana jest np. w połowie roku, to przysługuje jej w danym roku tylko połowa limitu, czyli 100 tys. zł (limit wylicza się bowiem proporcjonalnie do okresu działania firmy). Po przekroczeniu takich przychodów przedsiębiorca będzie musiał zostać VAT-owcem.

Na stronie 476 zaktualizowałem także informacje o wysokości składek ZUS w 2017 r. oraz doprecyzowałem informację o tym jak długo przysługuje prawo do płacenia niższych składek, tzw. “małego ZUS” (ok. 490 zł miesięcznie w 2017 r.). Jest to szczególnie istotne w przypadku tych działalności gospodarczych, które prowadzone są równolegle z pracą na etacie. Niektórzy z Was rozumieli, że prawo do płacenia “małego ZUS” mają jeszcze przez dwa lata od momentu rezygnacji z etatu (nawet jeśli firma prowadzona była wcześniej). To nieprawda! Okres, w którym przysługuje prawo do płacenia niższych składek ZUS, rozpoczyna swój bieg od dnia otwarcia firmy. Po upływie pełnych 24 miesięcy od tego dnia – trzeba płacić pełne składki ZUS (ok. 1200 zł w 2017 r.). W nowym wydaniu książki doprecyzowałem tę informację.

Czytaj także: Q&A: Kupować za gotówkę czy na raty 0%?

Jak to jest z tym procentem składanym?

Od strony 110 “Finansowego ninja” rozpoczyna się opis działania procentu składanego. Zacytuję w całości brzmienie tego fragmentu książki z najnowszego wydania, a poniżej – szczegółowo omówię. Uprzedzę od razu osoby, które nie miały jeszcze do czynienia z książką: przy ikonach ninja z kalkulatorem przedstawione są dane do obliczeń dla kalkulatora finansowego. Opis jego działania znajdziecie w artykule „Jak obsługiwać kalkulator finansowy”.

(POCZĄTEK CYTATU Z KSIĄŻKI)

Albert Einstein powiedział kiedyś, że „najpotężniejszą siłą we wszechświecie jest procent składany” i uważał go za ósmy cud świata. Raczej się nie pomylił. Każdy finansowy ninja też tak uważa.

Czym tak naprawdę jest procent składany? To taki sposób oprocentowania kapitału, w którym odsetki nie są wypłacane po zakończeniu okresu rozliczeniowego, lecz zostają dopisane do początkowego kapitału. Dzięki temu w kolejnym okresie uzyskuje się wyższe kwotowo odsetki, pomimo że nominalne oprocentowanie pozostaje na dotychczasowym poziomie. Początkowo różnice w wysokości odsetek nie są wysokie, ale stopniowo „składają się” do coraz wyższych kwot. Właśnie w ten sposób pieniądze pracują na siebie i produkują kolejne pieniądze.

Mechanizm wydaje się bardzo prosty, ale jego praktyczne skutki nie są wbrew pozorom powszechnie znane. A ma to poważne konsekwencje dla naszych finansów – pozytywne lub negatywne. Pozytywne wtedy, gdy to my jesteśmy posiadaczami kapitału i próbujemy wykorzystać siłę procentu składanego na naszą korzyść. Negatywne zaś wtedy, gdy pożyczamy od innych kapitał, od którego to my musimy zapłacić odsetki. Na im dłuższy okres pożyczamy pieniądze od banku, tym więcej odsetek będziemy musieli spłacić. Sumowanie odsetek płaconych w kolejnych latach powoduje, że przy kilkudziesięcioletnich okresach kredytowania i teoretycznie niskim oprocentowaniu kredytu płaci się pożyczkodawcy znacznie więcej odsetek niż wynosi kwota pożyczonego kapitału.

Finansowy ninja dobrze wie, że procent składany może działać na jego korzyść bądź przeciwko niemu, a dzięki umiejętności obsługi kalkulatora finansowego potrafi dokładnie policzyć, co będzie dla niego najbardziej opłacalne.

Zobacz także: Czy warto nadpłacać kredyt hipoteczny? – analiza i Excel

Skąd się bierze procent składany?

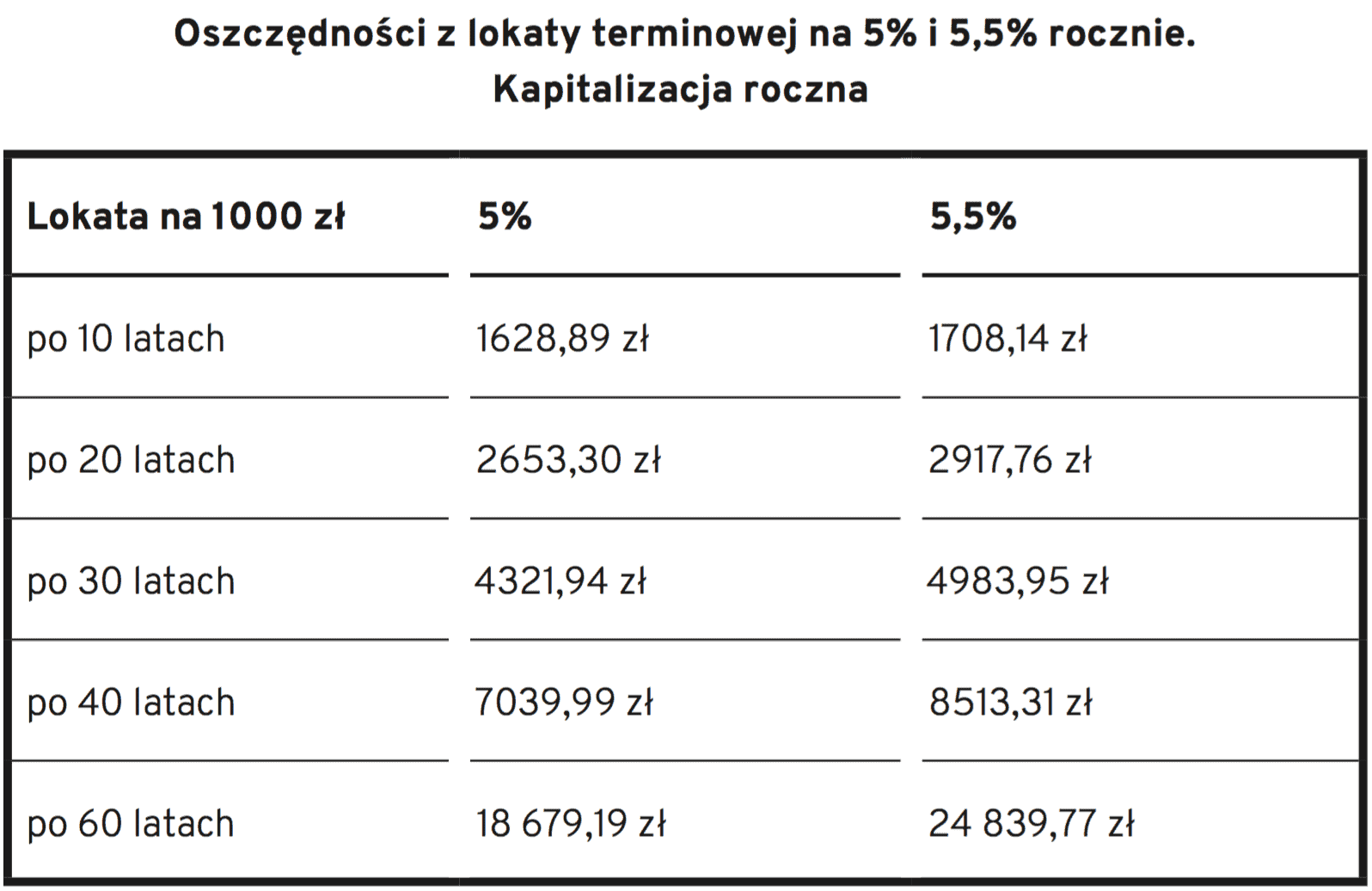

Rozważmy bardzo prosty scenariusz. Załóżmy, że na lokatę terminową wpłacasz 1 tys. zł, a jej oprocentowanie wynosi 5% rocznie. Zazwyczaj w przypadku takiej lokaty kapitalizacja odsetek dokonywana jest raz do roku – dopiero po jej zakończeniu. Łatwo policzyć, że na koniec roku będziesz miał 1050 zł (dla uproszczenia przykładu nie uwzględniam tutaj podatku od zysków kapitałowych, tzw. podatku Belki – standardowo zabiera on 19% odsetek od zysku, czyli w tym przypadku podatek wyniósłby 50 zł * 19% = 9,50 zł, a Tobie pozostałoby 40,50 zł).

Jak lokata wyglądałaby w kolejnych latach?

- II rok: kapitał = 1050 zł (1000 zł + odsetki za pierwszy rok) → odsetki = 52,50 zł. Jak widać, już w drugim roku zarobisz o 2,50 zł więcej niż w pierwszym. To pierwszy efekt procentu składanego.

- III rok: kapitał = 1102,50 zł (1000 zł + odsetki za pierwszy rok + odsetki za II rok) → odsetki = 55,13 zł.

- IV rok: kapitał = 1157,63 zł → odsetki = 57,88 zł.

Jak widać, jeśli będziesz cierpliwy i nie wypłacisz odsetek, to już w trzecim roku zarobisz o 10% więcej odsetek niż w pierwszym (przy nominalnym oprocentowaniu lokaty pozostającym na poziomie 5% rocznie).

Kiedy procent składany działa na Twoją korzyść?

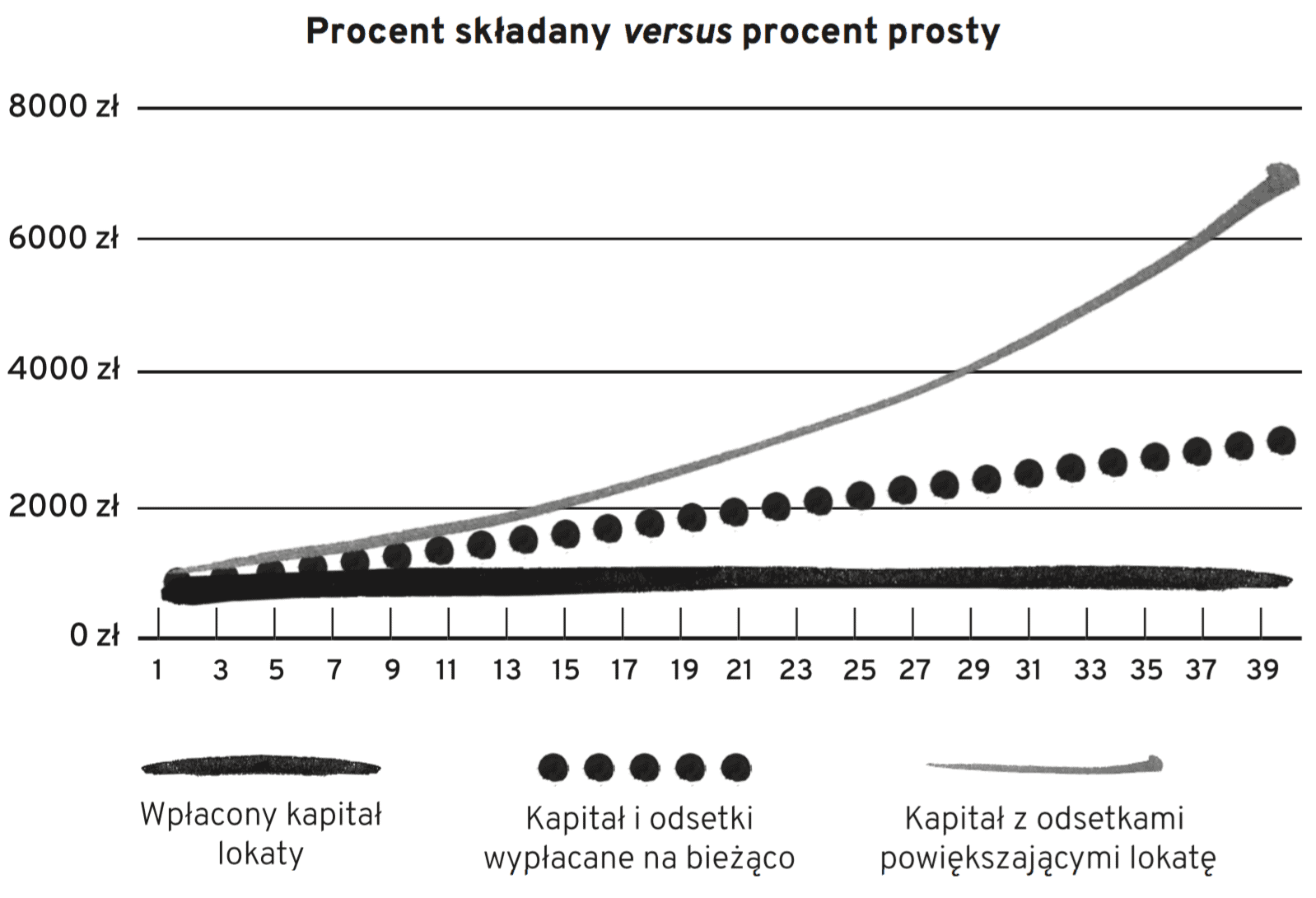

Procent składany, tak jak kula śniegowa toczona po śniegu, potrzebuje czasu, żeby się rozpędzić. Im dłużej oszczędzasz, pozwalając kapitałowi i odsetkom wypracowywać kolejne odsetki, tym bardziej spektakularnych efektów możesz się doczekać. Z kolei zbyt wczesne przerwanie oszczędzania spowoduje, że nie skorzystasz w pełni z mocy procentu składanego.

Najlepiej widać to na poniższych wykresach. Porównuję na nich oszczędzanie z wykorzystaniem dwóch scenariuszy:

- procentu składanego, gdzie odsetki powiększają kapitał lokaty,

- procentu prostego, gdzie kapitał lokaty nie wzrasta, a odsetki co roku przelewane są na nieoprocentowane konto ROR.

Jak widać, po 40 latach oszczędzania z wykorzystaniem oprocentowania prostego miałbyś łącznie 3 tys. zł (1 tys. zł wpłaconego kapitału oraz 2 tys. zł odsetek leżących na nieoprocentowanym koncie ROR).

Z kolei 1 tys. zł ulokowany na 40 lat na 5% w skali roku na lokacie z kapitalizacją odsetek pozwoli po tym okresie zgromadzić aż 7039,99 zł, na co składa się 1 tys. zł początkowego kapitału oraz 6039,99 zł odsetek. Gdybyś jednak przerwał oszczędzanie w połowie tego okresu, to z lokaty wypłaciłbyś tylko 2653,30 zł, czyli odsetki stanowiłyby „jedynie” 1653,30 zł. Pomimo że okres oszczędzania skróciłby się zaledwie o połowę, straciłbyś w ten sposób blisko 3/4 odsetek.

Dlatego warto zapamiętać, że procent składany potrzebuje czasu, by pokazać swoją prawdziwą moc. Im dłuższy okres oszczędzania (lub inwestowania), tym lepiej. Co by się stało, gdybyśmy pozwolili pieniądzom pracować przez kolejne 20 lat? Po 60 latach oszczędzania wypłacilibyśmy z lokaty 18 679,19 zł, a więc przez jej ostatnie 20 lat zarobilibyśmy dwa razy więcej odsetek niż przez pierwsze 40 lat! Tak właśnie działa procent składany.

I teraz wyobraź sobie, że w dniu urodzin swojego dziecka wpłacasz na lokatę pewną okrągłą sumkę jako prezent dla swojego potomka…

Co ma największy pozytywny wpływ na tempo składania się procentów?

Skoro wiemy już, jak kolosalną siłę ma procent składany, to w naturalny sposób rodzi się pytanie: jak można mu pomóc działać jeszcze skuteczniej? Co ma dodatkowy, korzystny wpływ na tempo przyrastania oszczędności?

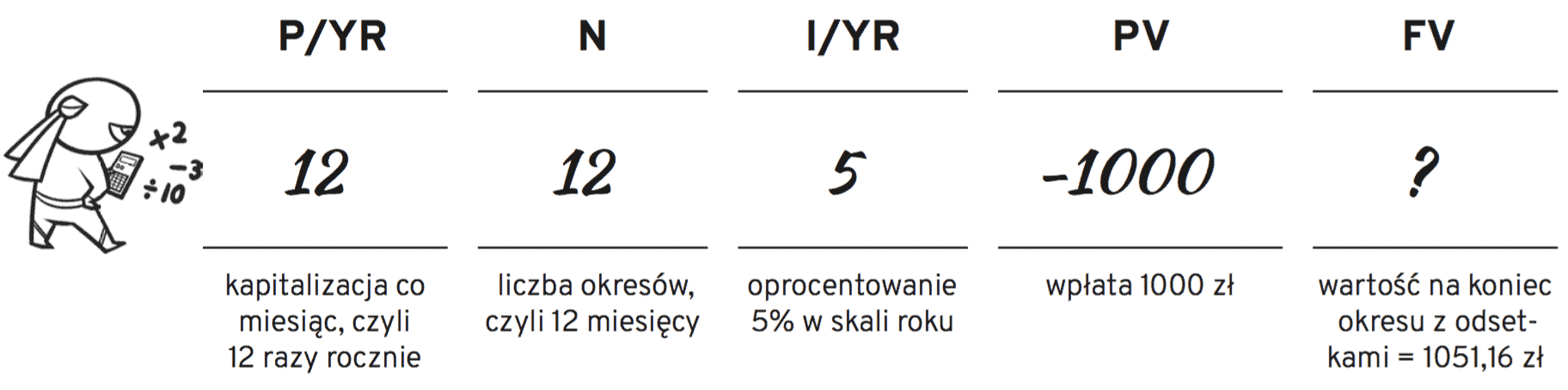

Pierwszym takim czynnikiem jest częstotliwość kapitalizacji odsetek. Im będzie ona częstsza, tym szybciej wypracowane odsetki będą powiększać kapitał i zarabiać. Kiedyś w Polsce dostępny były rachunki z codzienną kapitalizacją odsetek. Teraz już takich nie znajdziemy, ale jeśli masz do wyboru np. lokatę roczną, gdzie odsetki naliczane są tylko raz, po upływie roku, i identycznie oprocentowaną lokatę roczną, na której odsetki kapitalizowane są co miesiąc – to ta ostatnia będzie korzystniejsza. O ile?

W omawianym przykładzie tylko w pierwszym roku lokata ta da 51,16 zł odsetek w porównaniu z 50 zł odsetek w przypadku jednokrotnej kapitalizacji. Dla porównania: po okresie 40 lat wypłaciłbyś z lokaty 7358,42 zł, czyli o 318,43 zł więcej niż w przypadku lokaty z kapitalizacją roczną.

Możesz powiedzieć, że to nieduża różnica. Prawdziwi finansowi ninja rozumieją jednak, że małe kwoty sumują się do bardzo dużych. Wystarczy, że przesuniesz przecinek o trzy miejsca i zastanowisz się, co byłoby, gdybyś na taką lokatę wpłacił 100 tys. zł lub 1 mln zł. Nie dysponujesz takimi pieniędzmi? Jeśli nie zaczniesz zwracać uwagi na szczegóły i drobne kwoty, to może się okazać, że nigdy takimi sumami nie będziesz dysponować. A tego Ci nie życzę.

Drugim czynnikiem, który ma wpływ na efektywność procentu składanego, jest oczywiście samo oprocentowanie. Jego zmiana zaledwie o 0,5% może mieć istotny wpływ na ostateczny wynik oszczędności.

Co zmniejsza tempo zarabiania?

Powyższe wyliczenia należy traktować jedynie jako obrazowy przykład siły procentu składanego. Tak naprawdę w każdym roku trwania lokaty lub innej inwestycji wzrost zarobków ograniczany jest przez dwa negatywne czynniki:

- podatek od zysków kapitałowych (obecnie wynosi on 19% od wypracowanych zysków),

- inflację, czyli wzrost cen produktów i usług, które nabywamy. Inaczej mówiąc, to właśnie za sprawą inflacji pieniądz traci na wartości. Można powiedzieć, że inflacja to także procent składany, ale działający przeciwko nam.

W przypadku inwestycji na rynkach kapitałowych, np. na Giełdzie Papierów Wartościowych, w funduszach inwestycyjnych oraz programach systematycznego oszczędzania pojawiają się jeszcze inne niepożądane czynniki:

- jednorazowe prowizje – płacone przy zakupie i sprzedaży instrumentów finansowych,

- przeróżne opłaty roczne – potrącane zazwyczaj jako pewien procent od zgromadzonego kapitału.

Każde 0,5% ewentualnych opłat i prowizji powoduje, że nasze zyski mogą się nie tylko zmniejszyć, ale nawet całkowicie zniknąć. Dokładnie było to widać powyżej, w tabeli pokazującej, jak kolosalne znaczenie dla efektywności oszczędzania mają te drobne, wydawałoby się, części procenta.

Wniosek, jaki z tego płynie, jest prosty: należy dążyć do maksymalizacji oprocentowania działającego na Twoją korzyść i minimalizować wszelkie inne opłaty, np. pobierane przez towarzystwa funduszy inwestycyjnych, ubezpieczycieli, banki, domy maklerskie i wszelkie inne instytucje finansowe, z których usług przyjdzie Ci korzystać.

Kiedy doświadczamy negatywnych skutków działania procentu składanego?

Instytucje finansowe doskonale wiedzą, jak wykorzystywać potęgę procentu składanego na własną korzyść, i nie bez powodu zachęcają nas do zaciągania kredytów na jak najdłuższy okres. W takim przypadku to oni są wygrywają, a my – płacimy za to bardzo wysoką cenę.

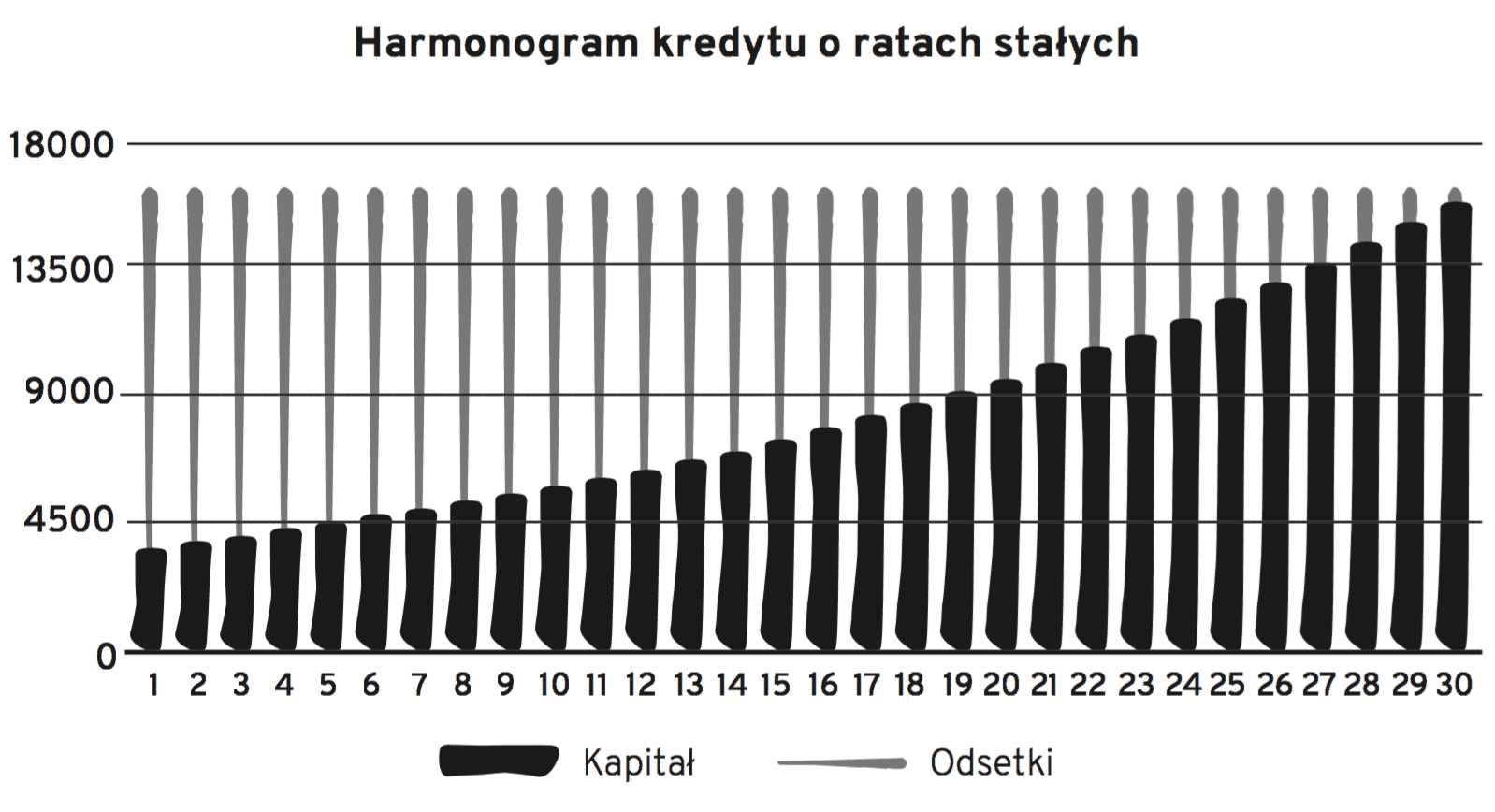

Jak wysoką? To wiedzą przede wszystkim posiadacze kredytów hipotecznych, którzy analizowali już harmonogram spłat i całkowity koszt kredytu. Biorąc go, w zasadzie z góry gwarantujemy bankowi zarobek na odsetkach przez wiele lat. Jeśli wybierzemy kredyt o ratach stałych (najpopularniejszy w Polsce), to w pierwszych latach kredytu zapłacimy bankowi przede wszystkim odsetki. Nawet gdybyśmy w całości go spłacili po trzech latach, to i tak bank świetnie by na tym zarobił. Zobaczmy, jak oprocentowanie uderza w nas, gdy to my jesteśmy winni bankowi pieniądze.

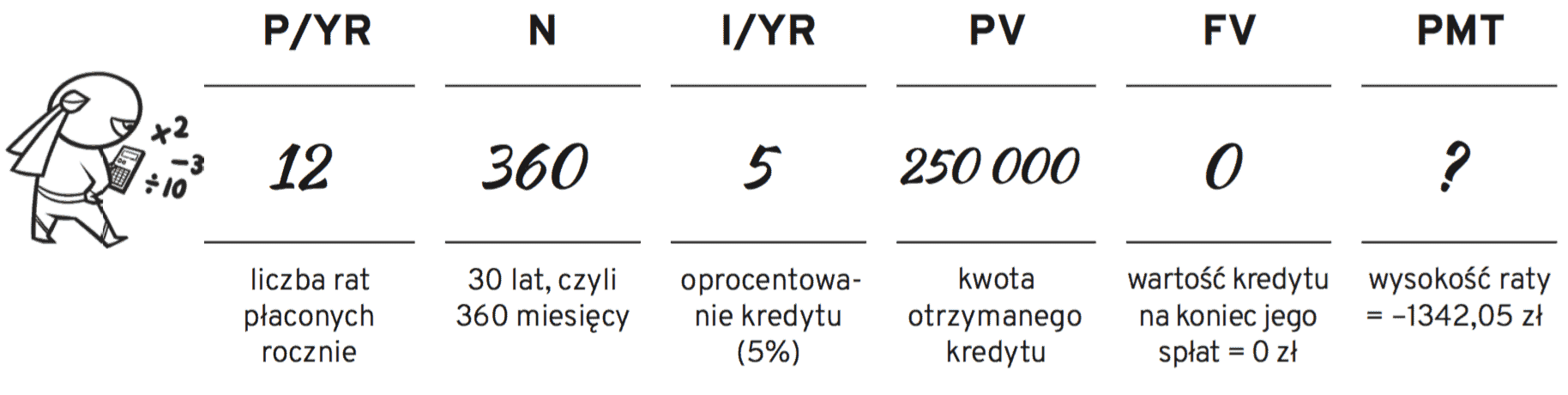

Załóżmy, że bierzesz kredyt hipoteczny na 250 tys. zł na okres 30 lat i że całkowite oprocentowanie kredytu – dla uproszczenia – wynosi 5% rocznie.

Rata kredytu wyniesie 1342,05 zł miesięcznie, a całkowity koszt kredytu przez 30 lat – 483 138 zł, czyli oddasz bankowi prawie dwa razy tyle, ile pożyczyłeś, a same odsetki wyniosą ponad 233 tys. zł!

Jak wygląda harmonogram spłat takiego kredytu? Na wykresie zobaczysz, ile w spłacanych ratach jest kapitału, a ile odsetek w poszczególnych latach. Przy stałych ratach większość wpłat w pierwszych latach stanowią odsetki. Pożyczony kapitał spłacany jest powoli, przez co kwota odsetek także spada powoli.

W efekcie w ciągu pierwszych trzech lat trwania kredytu spłaca się 36 672,96 zł odsetek. W praktyce jest więc tak, że w ciągu zaledwie 1/10 zaplanowanego okresu kredytu bank zarobi już 16% wszystkich odsetek. W połowie okresu trwania kredytu bank zarobi już ok. 70% wszystkich odsetek (będzie to mniej więcej 161 tys. zł). Właśnie tak sposób rozliczania kredytu o ratach stałych działa na naszą niekorzyść.

Skoro wiemy już, że procent składany przyspiesza wraz z wydłużeniem okresu oszczędzania, to sprawdźmy, jak zmieniłby się całkowity koszt kredytu, gdybyś zdecydował się płacić nieco wyższe raty i wziął go na krótszy okres – 20 lat.

Charakterystyka wykresu się nie zmieni, ale całkowity koszt kredytu ulegnie znaczącemu zmniejszeniu:

- rata wzrośnie do 1649,89 zł (ok. 300 zł więcej miesięcznie),

- całkowity koszt kredytu spadnie do 395 973,60 zł (zapłacisz mniej o 87 164,40 zł),

- suma odsetek wyniesie 145 973,30 zł.

Płacąc o 22% wyższą ratę, zmniejszyłeś koszty odsetek o 37%. Można powiedzieć, że osłabiło to siłę niekorzystnego efektu związanego z długim okresem kredytowania. Zainwestowałeś pieniądze w kredyt i skróciłeś okres kredytowania. Dlatego warto zapamiętać, że każda nadpłata kredytu hipotecznego wraca do Ciebie w postaci oszczędności na całkowitym koszcie kredytu. Nadpłacając kapitał kredytu, uniemożliwisz odsetkom i oprocentowaniu działanie na Twoją niekorzyść.

Finansowy ninja wie, że procent składany czai się wszędzie. Pomimo że na co dzień nie widać go w długu na kartach kredytowych, krótkoterminowych pożyczkach czy debecie na koncie, to on tam tak naprawdę jest i pożera pieniądze. Zdecydowanie warto nauczyć się wykorzystywać potęgę procentu składanego na swoją korzyść.

(KONIEC CYTATU Z KSIĄŻKI)

Pobierz erratę książki „Finansowy ninja”

Kliknij tutaj, aby pobrać erratę fragmentu o procencie składanym w formie PDF.

Przy kredytach nie ma procentu składanego

W pierwszym wydaniu książki wprowadziłem Was w błąd pisząc m.in. “Przy stałych ratach większość wpłat w pierwszych latach stanowią odsetki oraz odsetki od odsetek, oraz odsetki od odsetek od odsetek…”. Tak naprawdę nic takiego nie ma miejsca.

Przy ratach stałych w każdej comiesięcznej racie płacimy po prostu odsetki od kapitału pozostającego do spłaty w danym miesiącu. Płacimy te odsetki i tyle. Do tego w racie spłacamy też trochę kapitału (różnica pomiędzy wysokością raty i kwotą spłaconych w niej odsetek). W efekcie w kolejnym miesiącu kapitał pozostający do spłaty jest trochę mniejszy i znowu płacimy w kolejnej racie miesięczne odsetki od całego kapitału pozostającego do spłaty. I sytuacja taka powtarza się miesiąc w miesiąc aż do końca spłaty kredytu.

Zobrazuję to na liczbach:

- Załóżmy, że bierzemy kredyt opisany powyżej, czyli 250 tys. zł na 5% w skali roku na 30 lat.

- Wysokość miesięcznej raty takiego kredytu to 1342,05 zł.

- Odsetki w pierwszym miesiącu wyniosą: 250 tys. zł * 5% / 12 = 1041,67 zł. Oznacza to, że w racie spłacimy tylko 300,38 zł kapitału kredytu (1342,05 zł – 1041,67 zł).

- W drugim miesiącu do spłaty pozostaje kapitał w wysokości 250 000 zł – 300,38 zł = 249 699,62 zł. Odsetki wyniosą więc 249 699,62 zł * 5% / 12 = 1040,42 zł. Odsetki są niższe, więc przy tej samej wysokości raty spłacany kapitał będzie ciut większy 1342,05 zł – 1040,42 zł = 301,63 zł.

- W trzecim miesiącu kapitał do spłaty to 249 699,62 zł – 301,63 zł = 249 397,99 zł. I sytuacja się powtarza w każdej kolejnej racie.

Sformułowanie “odsetki od odsetek od odsetek” było więc zbyt dużym skrótem myślowym i za to Was przepraszam. Przy kredytach nie ma czegoś takiego jak odsetki od odsetek. Są tylko bieżące odsetki od kapitału kredytu pozostającego do spłaty. Faktem jest, że przez długi okres kredytowania i powolną spłatę kapitału, zapłacone odsetki sumują się do olbrzymich kwot, ale z technicznego punktu widzenia nie mamy tu do czynienia z procentem składanym.

Moglibyście jeszcze spytać co dzieje się w przypadku zmiany całkowitego oprocentowania kredytu, np. w wyniku zmiany wysokości referencyjnej stopy procentowej. W takim przypadku po prostu wzrasta oprocentowanie kolejnych rat kredytu. Z kolei jeśli całkowite oprocentowanie spada, to od kolejnej raty zaczynamy płacić mniejsze odsetki od całego kapitału pozostałego do spłaty w danym miesiącu (powtórzę: od całego). To właśnie dlatego tak zbawienny skutek dla sumarycznej wysokości odsetek mają cykliczne nadpłaty kapitału kredytu hipotecznego. A z kolei “wakacje kredytowe”, czyli wstrzymanie spłaty kapitału kredytu, powoduje, że płacimy cały czas wysokie odsetki bez ich zmniejszania w miarę kolejnych rat (bo nie spada kwota kapitału kredytu pozostającego do spłaty).

Dostępność “Finansowego ninja”

Miło mi poinformować, że jest już dostępne zaktualizowane wydanie książki papierowej. W ubiegłym tygodniu do mojego magazynu dojechał dodruk o rekordowej wielkości – aż 15 tys. egzemplarzy. Ktoś mógłby powiedzieć, że to olbrzymie ryzyko zamawiać aż tak duży nakład po roku sprzedaży książki. Ja wierzę jednak, że jest to jak najbardziej uzasadnione. W rok od premiery książka nadal świetnie się rozchodzi i dziś bardziej niż rok temu wierzę w to, że ma przed sobą jeszcze lata przyszłości.

Wszyscy nabywcy książki papierowej mogą pobrać erratę w formie pliku PDF. Z kolei nabywcy pakietów oraz ebooka, otrzymają ode mnie mailem zaktualizowane ebooki na przełomie sierpnia i września. Prace nad nimi jeszcze trwają.

Nieustająco zachęcam również do zakupu “Finansowego ninja” na prezenty dla tych osób, na których Wam naprawdę zależy. Po mailach, opiniach i recenzjach widzę, że książka świetnie się Wam przydaje. Niech służy także Waszym znajomym. 🙂

Wyniki sprzedaży książki “Finansowy ninja”

Rok temu zadeklarowałem transparentność projektu “Finansowy ninja”. Jak na razie powstały dwa obszerne case study dotyczące strategii sprzedaży i promocji książki. Na ten drugi temat miałem okazję prowadzić już dwa wystąpienia na dużych konferencjach. Oto zapis najświeższego z nich – z konferencji infoShare 2017.

Jako, że 1 lipca minął dokładnie rok od rozpoczęcia przedsprzedaży książki, podsumowuję poniżej wyniki #FinNinja w ciągu pierwszych 12 miesięcy. Jest to jednocześnie ostatnie tego typu zestawienie. Myślę, że liczbowe case study spełniło już swoje założenia i że skutecznie udało mi się udowodnić jak bardzo rentowne może być samodzielne wydanie książki. Poza tym mam już pewien niesmak płynący z epatowania tymi spektakularnymi liczbami i nie sądzę, by dalsze ich pokazywanie przynosiło jakiś istotny przełom w tym temacie. 🙂 Oczywiście zainteresowanych detalami mojego self-publishingu nieustająco zapraszam do grupy “Finansowy ninja – kulisy produkcji”, gdzie sukcesywnie odsłaniam szczegóły moich działań.

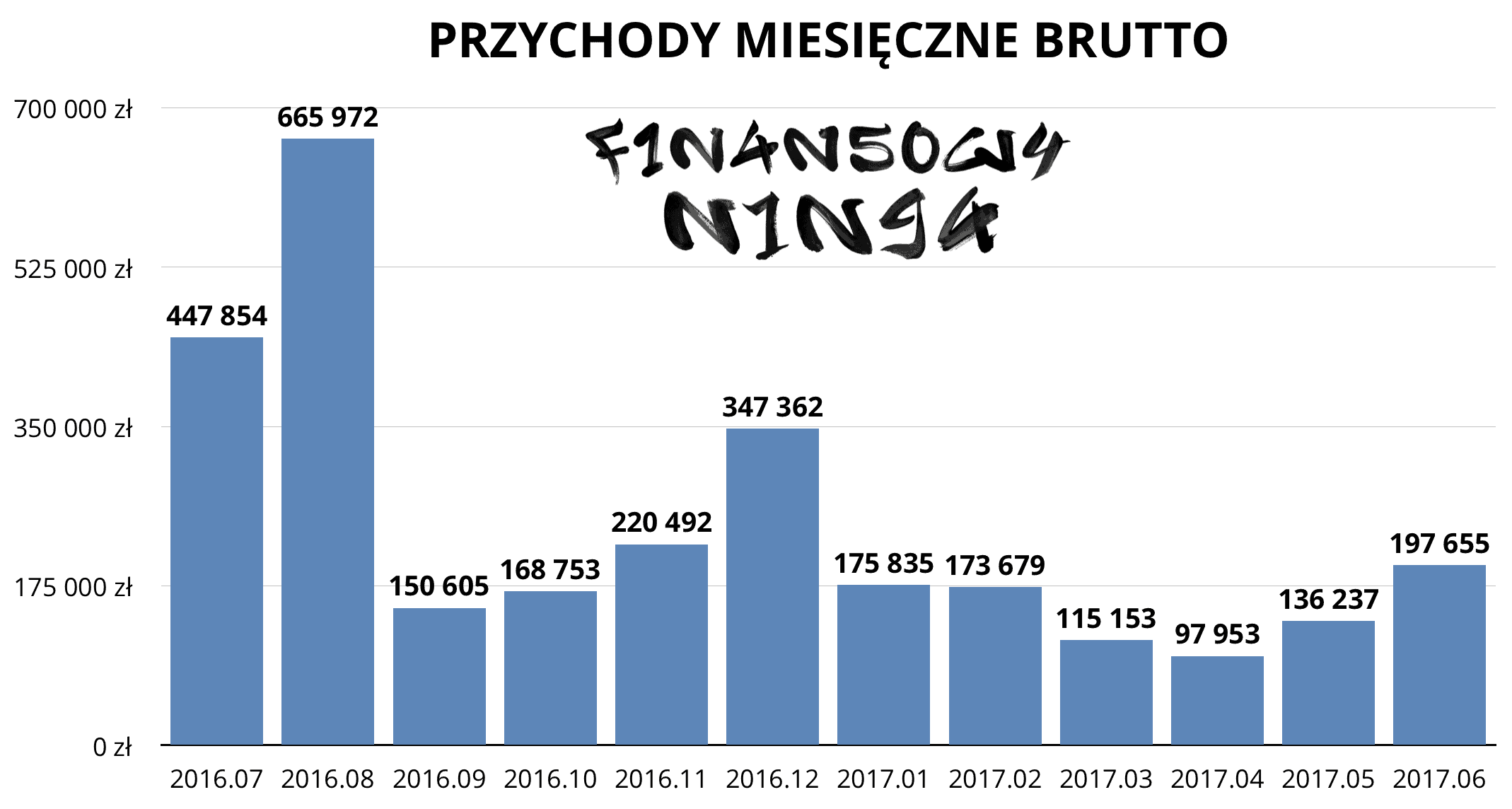

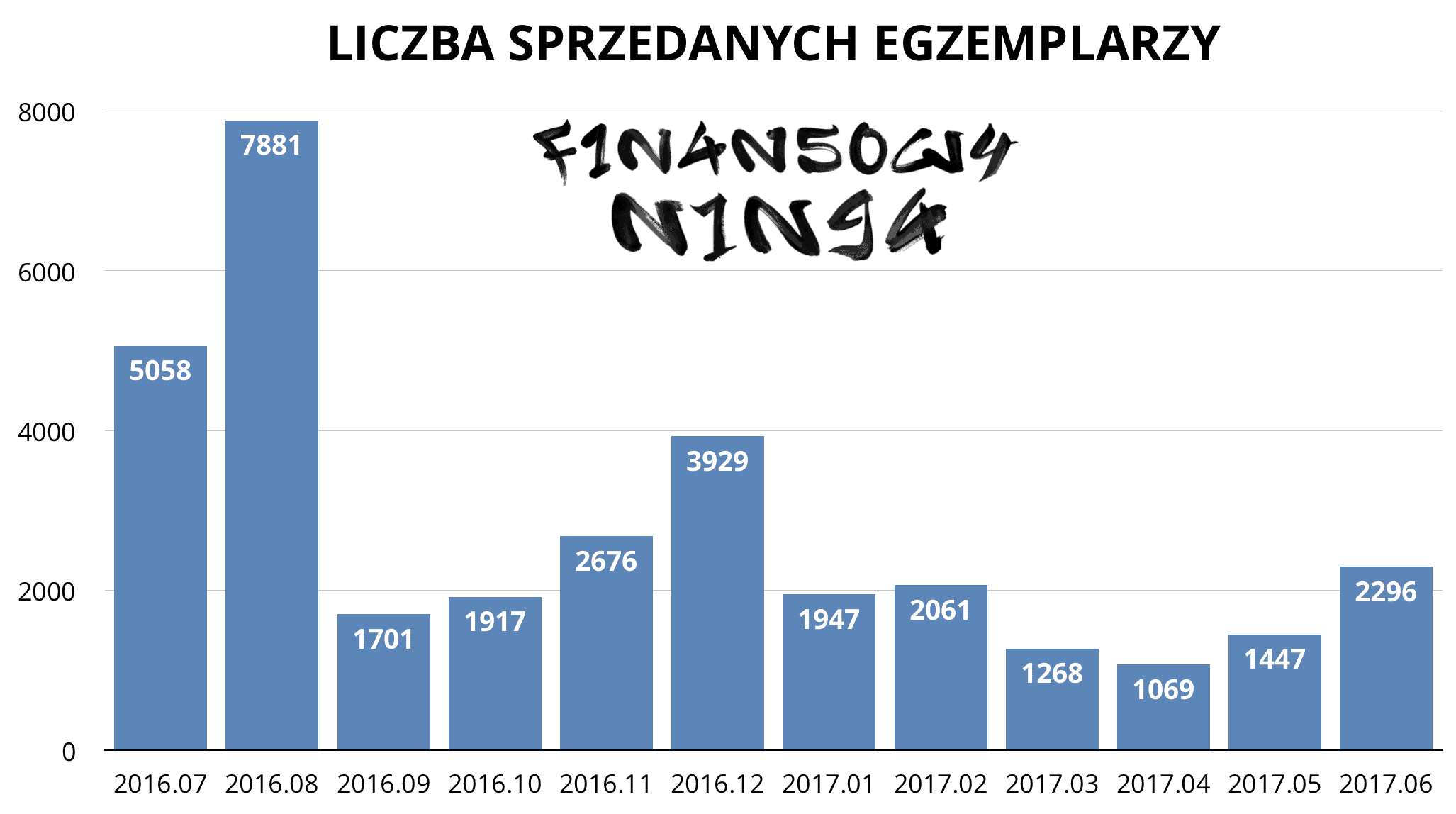

No to teraz dane za okres od 1 lipca 2016 r. do 30 czerwca 2017 r.:

- 33 250 sprzedanych egzemplarzy książki “Finansowy ninja” – w tym 30 706 egz. na papierze i 2544 egz. ebooków luzem.

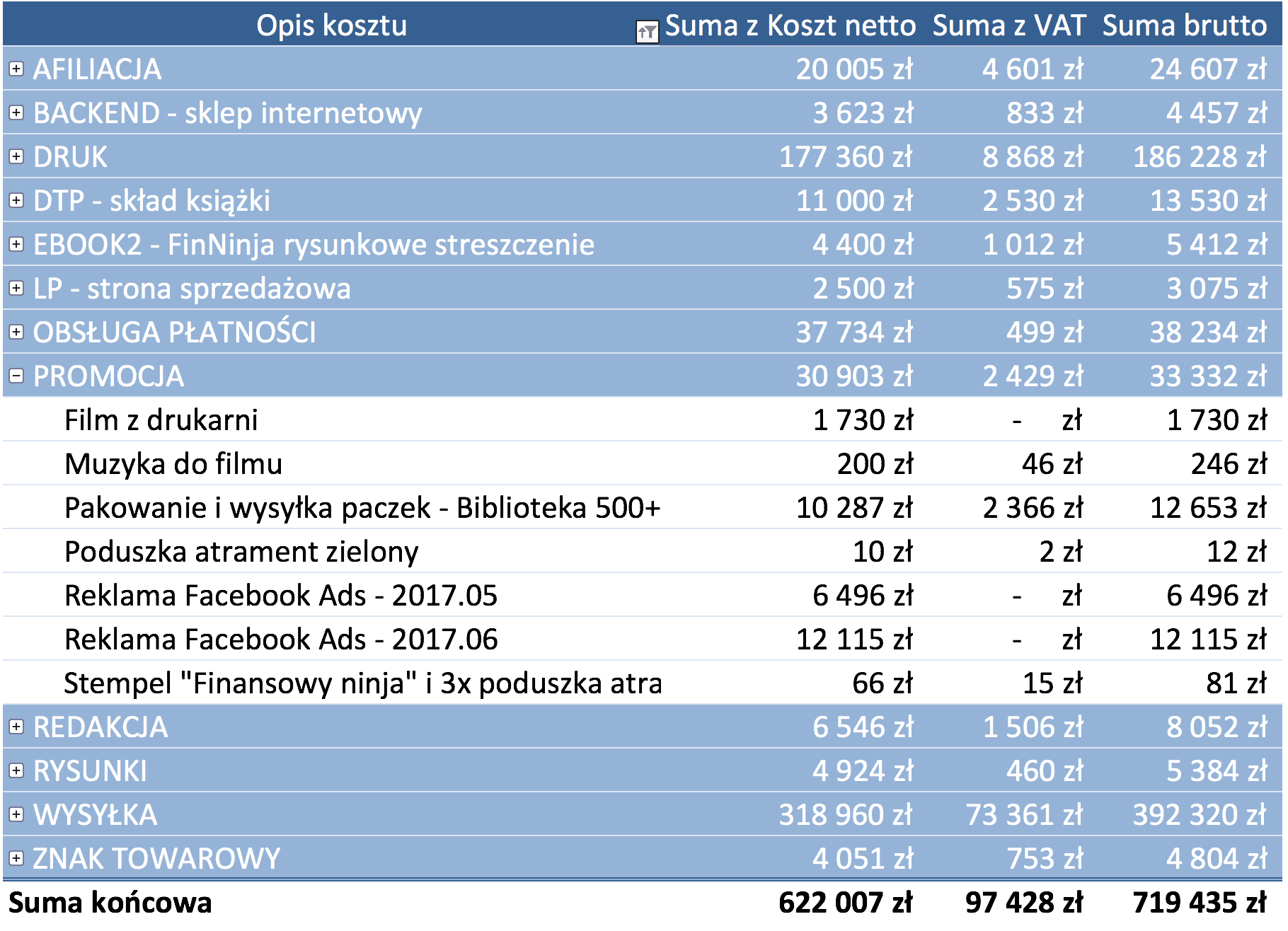

- 2 897 551 zł = roczny przychód (brutto).

- 719 435 zł = roczne koszty (brutto).

- Ufundowane 33 250 posiłków dla Pajacyka co przełożyło się na przelewy w łącznej wysokości 133 000 zł w ramach przekazania części przychodów ze sprzedaży książki.

- 1 556 579 zł = zysk na rękę (netto) po uwzględnieniu wszystkich kosztów i podatków.

Gdybym chciał zarobić taką samą kwotę we współpracy z tradycyjnym wydawcą, to musiałby on sprzedać dokładnie 403 558 egzemplarzy książki przy założeniu, że jej średnia cena wynosiłaby 50 zł, a ja otrzymywałbym 10% od każdego sprzedanego egzemplarza.

Poniżej przedstawiam jeszcze w graficznej formie szczegółowe dane dotyczące przychodów i liczby sprzedanych egzemplarzy w poszczególnych miesiącach (kliknij, aby powiększyć obrazek).

A tutaj jeszcze dokładna struktura kosztów w ciągu 12 miesięcy (z rozwiniętymi kosztami promocji). Najwięcej kosztuje oczywiście logistyka związana z pakowaniem i wysyłaniem paczek oraz sam druk.

Tak to wygląda w telegraficznym skrócie. Jak widać na załączonym przykładzie, w moim przypadku kompletnie nie sprawdzają się “prawidła” tradycyjnego rynku wydawniczego. “Finansowy ninja” dobrze sprzedaje się cały czas – i to bez konieczności obniżania ceny książki (a może właśnie dzięki temu, że tego nie robię i trzymam stałą cenę).

Od maja 2017 r. wspieram także sprzedaż reklamami na Facebooku. Jak dotychczas przynoszą one świetne rezultaty (szersze omówienie za kilka miesięcy). Niemniej jednak nawet bez reklam książka sprzedaje się organicznie. Tu dużą zaletą jest oczywiście posiadanie poczytnego bloga, który codziennie sprowadza na stronę “Finansowy ninja” kolejne osoby potencjalnie zainteresowane moja książką.

Po roku doświadczeń mogą powiedzieć z całym przekonaniem, że nie ma nic lepszego niż bezpośrednia sprzedaż i pełna kontrola nad całym procesem zakupowym oraz bezpośredni kontakt do każdego klienta. 🙂

Co dalej?

Jeszcze raz bardzo mocno dziękuję za Wasze wsparcie i tak ochocze sięganie po “Finansowego ninja”. Śmiało mogę powiedzieć, że w piątym roku mojej blogowej działalności utrzymywaliście moją rodzinę wyłącznie dzięki sprzedaży książki. Całkowicie wyeliminowałem współprace komercyjne i skupiłem się na… rekonwalescencji po pisaniu #FinNinja. Po roku czuję, że wracam do siebie. 🙂

Najbliższe tygodnie będą spokojne. Do końca wakacji dam Wam od siebie odpocząć. W miarę regularnie ukazywać się będą tylko podcasty. A po wakacjach wracam do artykułów finansowych – w międzyczasie solidnie spuchła mi lista tematów oczekujących na publikację.

Gdybym miał podsumować ubiegły rok blogowania w jednym zdaniu, to napisałbym, że z jednej strony jestem zawiedziony swoją kondycją – bo praca twórcza przychodziła mi z olbrzymim trudem i niewiele byłem w stanie z siebie wykrzesać, a z drugiej strony odczuwam olbrzymią wewnętrzną satysfakcję, że udało mi się udowodnić, że także i w Polsce można zrobić bardzo udany self publishing. Myślę, że wielu autorom pokazałem realną alternatywę (z jej plusami i minusami). Ogólnie to fajne uczucie kiedy przeciera się nowe szlaki i jednocześnie można mieć świadomość, że zmienia się nie tylko swoją rzeczywistość, ale również kładzie podwaliny pod poprawianie życia innych osób. M.in. dlatego chcę też po wakacjach dokończyć cykl wpisów dotyczących self-publishingu. Niech ta wiedza się przydaje.

Dziękuję Wam bardzo mocno za ostatnie 5 lat uczestnictwa w moim blogowaniu! Życzę sobie kolejnych równie owocnych pięciu lat, a Wam wszystkim – skutecznego przenoszenia Waszych celów finansowych na wyższy poziom. Spróbuję nadal w tym pomagać. 🙂

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 54 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Co to Etat+Własna praca, składkę zdrowotną można odliczyć od podatku, więc wychodzi dużo mniej

Niestety nie całą składkę odliczamy. Choć rzeczywiście wyjdzie mniej, bo trochę odliczymy?

Świetna książka i dziękuję Ci za nią. Swój egzemplarz kupiłam pierwszego dnia przedsprzedaży a jutro drugi kupiony egzemplarz dam mojemu tacie na 60-te urodziny 🙂

Hej Gosia,

Super. 🙂 Dziękuję i życzę powodzenia!

Pozdrawiam

Liczby ze sprzedaży robią wrażenie, pewnie niektórzy uznają komentarz jako spamerskie promowanie witryny ale prawda jest taka, że ślędzę Cię dłuższy czas. Nie udało się wdrążyć wszystkich planów finansowych ponieważ równocześnie rozwijany jest biznes ale powoli do celu. Moim zdaniem powinieneś spróbować swoich sił w jakiejś mniejszej stacji TV typu Puls, może udałoby się zrobić serię programów o zarządzaniu finansami. Życzę dalszego rozwoju.

Hej T-Style,

Dziękuję za pomysł. Pojawiały się już takie propozycje. Niemniej jednak ja wolę skupiać się na tworzeniu treści w swoich kanałach i na swoich zasadach. Jak na razie nie podobają mi się ramy telewizyjne i to, że na siłę próbuje się tam dopasować prowadzącego do określonego formatu telewizyjnego. Wiem, że ten świat rządzi się swoimi regułami, ale ja wolę działać po swojemu. Może przyjdzie mi do głowy jakiś fajny pomysł w tym obszarze, ale na razie się nie spodziewam. 😉

Pozdrawiam

Nie znam za bardzo tej tematyki, ale nie jest tak że spora część programów telewizyjnych działa na takiej zasadzie, że produkuje je niezależny producent, od którego telewizja to po prostu kupuje? Oczywiście wtedy też mają sporo do powiedzenia, ale siadasz do stołu i negocjujesz umowę. Po pierwszym sezonie siadasz znowu, ale już z dużo lepszej pozycji negocjacyjnej (no chyba że dasz ciała) 🙂

Dzięki za erratę – a przede wszystkim za książkę 😉

Gratuluję jeszcze raz ogromnego sukcesu! Rok zamknął się niebywale – 30k+ sprzedanych egzemplarzy!

Cytując Szpakowskiego z PESa – „Jak to mówią młodzi ludzie >>masakracja<<" 😀

Dobrego wypoczynku!

Świetna książka, godna polecenia pomimo małych błędów, do których się szczerze przyznajesz. Właśnie na tym polega szacunek do czytelników i do własnej osoby 🙂 Pozdrawiam!

Michał, gratuluję i tak trzymaj!

Niezwykły z Ciebie tytan pracy, choć piszesz, że jesteś zmęczony 🙂 W sumie to się nie dziwię… Dajesz czytelnikom ogrom wiedzy i motywacji. Jesteś poniekąd prekursorem wielu projektów, które są dopracowane maksymalnie i na dodatek pokazujesz sposób ich realizacji. Maksymalna korzyść dla każdego, kto czyta. Niesamowity z Ciebie gość!

Anka, Szymon, Wojciech,

Dzięki wielkie za wszystkie ciepłe słowa.

Powodzenia!

Książka przydatna wiele mi uzmysłowiła, fajnie że wyłapujesz błędy i aktualizujesz treści zgodnie z przepisami. Teraz pozostaje tylko stosować się do rad w niej zawartych:) Pozdrawiam

Hej Michał

Dzięki za kolejny wartościowy wpis 🙂 I kolejny raz zwrócenie uwagi na wagę procentu składanego.

Jeśli chodzi o mnie to jestem Twoją czytelniczką od dłuższego czasu 🙂 I dzięki tematom które poruszyłeś – zaczęłam myśleć o swoich finansach 🙂 W czasie Twojego regularnego blogowania zrobiłam duży skok. Z osoby maksymalnie zadłużonej na kartach kredytowych do inwestora 🙂 Czyli na samym myśleniu się nie skończyło . Czyny też poszły w ruch. Z tego powodu ostatnio wśród znajomych mam opinię sknery 🙂 A ja po prostu mam plan finansowy – i szkoda mi pomniejszać swoje pieniądze na rzeczy które w planie nie ma 🙂

Jedyne czego żałuję – to tego że tak późno zaczęłam interesować się swoimi finansami. I pewnie bez Twojego bloga zajęłoby mi to znacznie więcej czasu. A może w ogóle bym nie chciała zmian 🙂 Kto wie.

I dlatego już teraz znacznie większą wagę przykładam do edukacji finansowej swoich córek 🙂 Nie chciałabym aby tak jak ja obudziły się z długami dobrze po 30-tce.

Książkę czytałam – i polecam każdemu – kto jeszcze tego nie zrobił 🙂

Hej Ula,

Ależ uśmieszków w jednym komentarzu. Dziękuję i życzę powodzenia!

Siema,

Dzięki wielkie za książkę, przeczytałem 2 razy i zawsze do Niej wracam jak mam jakieś wątpliwości.

Czekam na kolejny tak udany produkt z Twojej strony.

Cześć Michał,

jeszcze jedna rzecz do poprawienia – od 1 stycznia 2017 roku podatek CIT (w tym między innymi dla sp. z o.o.) wynosi 15% dla małych podmiotów (sprzedaż w 2016 roku poniżej 1,2 mln euro brutto). Myślę, że to ważne dla zakładających firmę i wahających się, jaką formę działalności wybrać 🙂

Fakt! Dzięki za wyłapanie!

No to ja muszę poruszyć pewien temat, bo moim zdaniem trzeba jeszcze tu o jednej rzeczy powiedzieć – czyli o korekcie. Ja rozumiem, że błędy mogą się zdarzyć i to samo w sobie nie jest problemem. Jednak nie sposób przejść na tym do porządku dziennego, że zapłaciłeś kilka tysięcy złotych za korektę, a w treści książki znalazło się kilkadziesiąt (a licząc od pierwszej erraty to nawet chyba już ponad 100) różnych literówek. Musisz przyznać, że w porównaniu do innych publikacji (nawet takich zwykłych gazet/tygodników) tych błędów jest zdecydowanie za dużo.

Ja jeszcze raz podkreślę – błędy mogą się zdarzać (zwłaszcza merytoryczne), ale strach pomyśleć jak to wygląda na przykładzie zwykłego Kowalskiego, skoro nawet u Ciebie ta firma nie przyłożyła się należycie do swoich obowiązków i nie wyłapała całej masy błędów językowo-literówkowych. Czy zamierzasz wyciągnąć od tej firmy jakieś konsekwencje? Może masz jakieś przemyślenia jak uniknąć takich błędów na przyszłość?

Hej Michał,

Nie nie nie… kilkadziesiąt literówek łącznie. Niektóre z nich wprowadzone na etapie łamania, bo to nie tylko literówki lecz także jakieś inne „zgrzyty”.

Wystarczająco długo pracowałem w mediach żeby rozumieć, że tego typu błędy się niestety „puszcza”. Książkę czyta skończona liczba oczu. Ja czytałem całość już po korekcie i też masy rzeczy nie wyłapałem. Tak to działa niestety. Oczywiście można robić trzecią, czwartą, piątą korektę itd.

A co do konsekwencji – pozwól, że ten wątek zostanie do wiedzy tej firmy i mojej. 🙂

Pozdrawiam!

Cześć,

powyżej znajduje się zdanie:

„W takim przypadku to oni są wygrywają, a my – płacimy za to bardzo wysoką cenę.”

„oni SĄ WYGRYWAJĄ” -> kolejny mały błąd będzie można wyeliminować 🙂

Pozdrawiam!

Hej Michał,

Dzięki. Błąd tylko w tym wpisie. W książce już go nie ma (i w załączonej erracie w PDF też).

Gratuluję czujności i pozdrawiam!

Michał, gratulacje i tyle!!!:)

Michał,

Czym jest „Obsługa płatności”, że aż 30 000 zł…?

Pośrednik w płaceniu – PayU, Transferuj czy inne podobne. Dzięki niemu masz od razu potwierdzenie zapłaty i rzeczy szybciej mogą do Ciebie trafić 😉

Prowizja za przelewy on-line i płatności kartami.

Hej Karol,

1,0% – 1,2% od każdej transakcji dla firmy obsługującej dla mnie przyjmowanie płatności szybkimi przelewami i kartami + dodatkowo prowizje dla Allegro. Przy skali sprzedaży „Finansowego ninja” nawet taka prowizja oznacza kwoty idące w kilkadziesiąt tysięcy złotych.

Pozdrawiam

Moim zdaniem powinieneś śmiało negocjować prowizję. Znam przypadki podobnych obrotów gdzie prowizja została obniżona do poziomu 0,4%

Pozdrawiam i powodzenia

Super! Tyle włożonej pracy, wiedzy i czasu. Gratulacje 🙂

Michale gratulacje 😉 I krótkie pytanie: w jaki sposób zamierzasz zainwestować zysk ze sprzedaży FinNindży?

Przypuszczam, że w projekt 10 (lub może teraz 20 😉 ) mieszkań na wynajem. O tym projekcie póki co nadzwyczaj cicho, ale podejrzewam, że jak huknie, to z petardą – będzie świetna maszynka do ochrony kapitału i zarabiania pieniędzy (może nie na samym najmie, ale np. przez tarczę podatkową) :-).

Hej Rafał,

Marcin dobrze interpretuje. Szczegóły tutaj:

https://jakoszczedzacpieniadze.pl/jak-inwestuje-10-zasad-strategia-i-obawy

oraz tutaj:

https://jakoszczedzacpieniadze.pl/jak-kupic-10-mieszkan-na-wynajem-na-kredyt-hipoteczny

Pozdrawiam!

Myślałem, że nie będziesz posiłkować się kredytem patrząc na wyniki ze sprzedaży książki i być może zmieniłeś coś w swojej strategii 😉

@Rafał Santoro: Tani kredyt hipoteczny (a przypominam: póki co mamy najniższe stopy % w historii) daje ci dźwignię – angażując mniejszy kapitał możesz nabyć więcej mieszkań – większe korzyści, a dodatkowo odsetki od kredytu mogą być twoim kosztem, jeśli wciągniesz to pod DG (czyli ~19% taniej).

Pozostały kapitał można wykorzystać na inne inwestycje, np. o wyższej oczekiwanej stopie zwrotu (Michał chce zbudować kilka źródeł przychodów), a wynajmujący będą spłacać kredyty – jak je spłacą, to posiadasz większą liczbę mieszkań, niż gdybyś kupował tylko za gotówkę i nie refinansował tego kredytem. Gdyby sytuacja na rynku zaczęła być niekorzystna (np. znaczący wzrost stóp % lub spadek cen najmu) zawsze można nadpłacić kredyty korzystając z tego kapitału.

@Michał: kiedy można spodziewać się informacji o postępach tego projektu? Nawet jeśli dzieje się to wolniej niż zakładałeś, to moim zdaniem będą to bardzo ciekawe artykuły/podcasty, a twoje doświadczenia pomocne innym osobom planującym podobne projekty :).

Procent składany przy dzisiejszym oprocentowaniu lokat wygląda dobrze tylko na papierze. W rzeczywistości nawet przy większych oszczędnościach przychód tego taki co kot napłakał. Wiadomo lepszy rydz niż nic. Pieniądze trzeba odkładać bo różnie w życiu bywa ale nie ma też co przesadzać z oszczędzaniem kasy na tzw starość na zasadzie podcierania się szkłem i odmawiania sobie wszystkiego. Bo starość może nie nadejść. Jeżeli lubisz podróżować rób do teraz nie zostawiaj tego na starość. Miej oszczędności minimum tyle żeby w przypadku twojego zgonu nie obciążać rodziny kosztami pogrzebu. Zasiłek z ZUS 4KPLN starcza tylko na dziurę w ziemi. Sam pochówek to ponad 10K. Takie trochę czarnowidztwo ale z powodu pewnych wydarzeń troszeczkę zmieniła mi się perspektywa. Kolejna rzecz to to o czym Michale już kiedyś pisałeś mianowicie nie gromadzić gratów potem jest z nimi tylko kłopot…

To mnie ubiegłeś Michale bo właśnie skończyłem czytać książkę i chciałem napisać o tym procencie składanym. Skąd się wzięły te procenty od procentów od procentów.

Zasadniczo jest tylko jedna możliwość przy kredycie aby taka sytuacja zaistniała – jeśli ktoś zrobiłby sobie „wakacje” kredytowe ale na całą ratę i odsetki dopisywane byłyby do pozostałego kapitału, wówczas faktycznie narastałyby odsetki od odsetek od odsetek.

Polecam zapozna się z aferą PKO BP – Kredyt „Alicja”. Klasyczny przykład odsetek od odsetek od odsetek od odsetek od odsetek…

http://www.bankier.pl/wiadomosc/PKO-BP-przegral-precedensowa-batalie-sadowa-w-sprawie-kredytu-Alicja-1934594.html

Na szczęście wiele osób wygrało już w sądach.

Odnośnie niższego ZUS. Ustawa mówi o pełnych miesiącach i w zależności od tego kiedy zakładamy działalność niższy ZUS płacimy przez 24 lub 25 msc. Dla przykładu:

1) założenie firmy nastąpiło 3 lipca 2017 – pomimo, że jest to pierwszy dzień roboczy miesiąca, to nie jest to pełny kalendarzowy miesiąc. To uprawnia nas do niższej składki przez 25 msc.

2) natomiast jeśli działalność zostanie założona 1 sierpnia 2017 – to również będzie pierwszy dzień roboczy miesiąca, ale również początek pełnego miesiąca kalendarzowego. W tym przypadku niższa składka ZUS przysługuje tylko na 24 msc.

Powyższe potwierdzone z księgowym 🙂

Zgadza się! Moja księgowa też mi o tym mówiła, więc pamiętajcie (jeżeli nie ma takiej konieczności), nie zakładać działalności pierwszego dnia w miesiącu!

Piękne wyniki sprzedaży. A i fajnie, że wyłapywane błędy są korygowane co nie często się zdarza. Udanych Wakacji Michale

Gratuluję naprawdę ogromnego sukcesu!

Żal tylko naprawdę sporej sumy wydanej na nieprofesjonalną korektę (błędów rzeczywiście bardzo dużo, czasem bardzo rażące). Nie ma nieomylnych korektorów (sama nim jestem, więc wiem, co mówię 🙂 ), ale po dwóch czytaniach błędów powinno być o wiele (!) mniej. Dziwi mnie też bardzo wysoka cena składu. Ale najważniejsze to uczyć się na własnych błędach i wyciągać wnioski. I tego Ci życzę.

Napisać genialną, jedyną na rynku książkę o finansach osobistych, którą zrozumie każdy i jednocześnie potrafić być tak szczerym z czytelnikiem i przyznać się do błędów, które przy objętości treści i ilości zagadnień są znikome. Odpowiedzialność społeczna to twój znak rozpoznawczy ❤️

Michale, czy mógłbyś przygotować post o kredycie studenckim? Zastanawiam się czy w związku z niskim oprocentwaniem warto go brać nawet jeśli się go nie potrzebuje, np. w celach inwestycyjnych albo zbudowania wiarygodności kredytowej i czy te „korzystne oprocentowanie” rzeczywiście jest takie korzystne?

Hej Magda,

Dziękuję za propozycję tematu. Pisałem już na blogu o kredycie studenckim i poza limitami zasady znacząco się nie zmieniły. Tutaj znajdziesz ten wpis:

https://jakoszczedzacpieniadze.pl/czy-kredyt-studencki-sie-oplaca

Pozdrawiam!

Warto pod warunkiem, że nie stracisz tych pieniędzy. Jeśli w momencie rozpoczęcia spłaty będziesz dysponować całą kwotą kapitału, to choćby najwyższe oprocentowanie ci nie straszne, bo spłacisz wszystko na raz. Obecnie można dostać do 10000 PLN rocznie, czyli całkiem niezłą sumkę.

Kwotę KS odłożonego na lokacie/koncie oszczędnościowym możesz po skończeniu studiów wykorzystać na wkład własny do zakupu mieszkania, inwestycję w siebie, swoją firmę, czy cokolwiek innego – w każdym przypadku taki kredyt będzie dużo tańszy niż rynkowy.

Moim zdaniem: będąc świadomym finansowo studentem po prostu grzech nie brać.

Oczywiście nie polecam przejeść tego, bo na koniec zostaniemy z (aczkolwiek niektórym taki kredyt faktycznie może pomóc sfinansować studia i jest to dla nich jedyna opcja, żeby studia zacząć).

Witaj Michał,

gratulacje z powodu rocznic 🙂

W którymś odcinku podcastu wspomniałeś, że Finansowy Ninja miał być pierwszą, ale nie ostatnią finansową pozycją Twojego autorstwa. Pracujesz nad kolejną/kolejnymi książkami? Czy na razie odpoczywasz od tego kieratu 🙂

Pozdrawiam!

Bardzo się cieszę, że wyślesz mi uaktualnioną wersję ebooka. Miałem zamiar przeczytać go ponownie więc teraz będę mógł przeczytać poprawionego. 🙂

Bardzo imponujące wyniki!

Przy okazji: Michale, jakiego narzędzia używasz do tworzenia takich tabelek jak ta z kosztami?

Hej Michal,

„Jeśli firma zakładana jest np. w połowie roku, to przysługuje jej w danym roku tylko połowa limitu, czyli 100 tys. zł (limit wylicza się bowiem proporcjonalnie do okresu działania firmy).”

Jak to jest z limitem zwolnienia z VAT? Co oznacza tutaj „proporcjonalnie do czasu prowadzonej dzialanosci”? Proporcjonalnie liczac per miesiace czy moze per dni?

Przykladowo zaczynam firme 01.03.2017 i jaki mam limit kwotowy VAT?

Dzieki za Twoja super otwartosc i przekazane korekty!

Jeśli już mowa o błędach i procencie składanym – błędny jest najprawdopodobniej sam początek cytatu z książki. Einstein najpewniej nigdy nie wypowiedział tych słynnych słów o procencie składanym, poważne źródła tego w każdym razie nie potwierdzają.

muszę zdobyć te książki i poduczyć się trochę w tym zakresie.

Cześć 🙂

kupiłam książkę i chłonę ile mogę. Od jakiegoś czasu prowadzę budżet domowy i chciałabym zacząć odkładać na Fundusz Wydatków Nieregularnych. Podpowiedzcie… jeżeli odkładam, odkładam i odkładam i w pewnym miesiącu potrzebuję sięgnąć do koperty przeznaczonej na FWN, to tę kwotę, którą pobieram wpisuję najpierw w przychód, a następnie w konkretną kategorię wydatków?

Trafiłam na Twojego bloga przypadkiem ale bardzo się z tego cieszę, bo znalazłam wskazówki, jak wyjść na prostą i natychmiast wcielam je w życie i oczekuję na książkę. Dziękuję za wszystko, bo to kawał dobrej roboty i powodzenia dalej 🙂

też sobie zapiszę w ulubionych bo te wskazówki może się przydadzą, może nie ale lepiej je mieć pod ręką.

Czesc Michale

Staralem sie dzis nauczyc (przypmniec) procentu skladanego na bazie Twojego podrecznika i tej erraty i mam drobna uwage co do tego co jest na stronach 113-114. Jezeli do wzoru na FV podstawie tak jak sugerujesz N =12 oraz N=480 to wychodza mi jakies astronomiczne liczby Gdy tymczasem N podajemy w pelnych latach a nie miesiacach, przynajmniej zeby uzsykac liczby ktore Ty przedstawiles w polu FV pod znakiem zapytania. Moze kalkulator fin to lyka ale jak ktos probuje to obliczyc w excelu to moze poczuc sie mocno skonfudowany.

Pozdrawiam

PB