Podcast: Play in new window | Download (Duration: 44:51 — 41.8MB)

Subscribe: Apple Podcasts | RSS

Wychowanie ogarniętego finansowo dziecka, to spore wyzwanie dla rodziców. Podpowiadam, jak można nawet najmłodszym przekazywać podstawy finansów osobistych.

Ten odcinek miał się ukazać na „Dzień Dziecka”, ale ostatecznie jego premiera następuje bliżej Dnia Ojca. Odpowiadam w nim na jedne z najczęściej zadawanych mi mailowo pytań dotyczących edukacji finansowej dzieci, czyli „od czego zacząć przekazywanie wiedzy o pieniądzach?”. Co ciekawsze, najczęściej z tym pytaniem piszą osoby, którym właśnie urodził się potomek. Po pierwsze – zalecam nieco poczekać. 😉 Ale nie za długo…

Dla jasności: nie jestem pedagogiem i nie mam wykształcenia w tym kierunku. To, o czym dzisiaj opowiadam, to taki praktyczny zestaw wskazówek, jak można próbować rozmawiać z dziećmi na tematy finansowe i jak przygotować się do odpowiedzi na najtrudniejsze „proste” pytania:

- Co to są pieniądze?

- Skąd się biorą pieniądze?

- Skąd rodzice mają pieniądze?

- Skąd dziecko może mieć pieniądze?

- Na co potrzebujemy pieniędzy?

- Co można kupić za pieniądze a czego kupić się nie da?

Zastanawiałem się, czy nagrać odcinek, który moglibyście puszczać swoim dzieciom, czy może raczej taki instruktażowy dla Was. Zacząłem od tej pierwszej wersji, ale niestety nie potrafiłem przekonać sam siebie, że to będzie OK. Zupełnie inaczej rozmawia się z dzieckiem, gdy się je zna, gdy obserwuje się jego reakcje i reaguje się na jego pytania, a zupełnie inaczej jest, gdy się próbuje nagrać taki uniwersalny „program dla dzieci”. Wyglądało mi to karykaturalnie i sztucznie.

Dlatego wybaczcie, ale sami będziecie musieli spróbować przekazać tę wiedzę dzieciom, a ja spróbuję dać Wam jak najwięcej wskazówek na takie pierwsze rozmowy o pieniądzach. Podpowiem, jak można prowadzić rozmowę i odpowiadać na te najprostsze i jednocześnie najtrudniejsze pytania.

Bijemy rekord 100.000 egz. #FinNinja! = DARMOWA DOSTAWA

Powiem krótko: ruszam z najdłuższą edycją „Dni Darmowej Dostawy” w historii. Będzie ona trwała od teraz do 30 czerwca, albo do przekroczenia łącznej liczby 100.000 sprzedanych egzemplarzy #FinNinja (cokolwiek nastąpi wcześniej). Jeśli przy zamówieniu książki „Finansowy ninja” wpiszecie kod rabatowy REKORD, to otrzymacie darmową dostawę, a więc zaoszczędzicie 15-17 zł zamawiając wysyłkę kurierem Pocztex, kurierem InPost lub dostawę do Paczkomatu.

Powiem krótko: ruszam z najdłuższą edycją „Dni Darmowej Dostawy” w historii. Będzie ona trwała od teraz do 30 czerwca, albo do przekroczenia łącznej liczby 100.000 sprzedanych egzemplarzy #FinNinja (cokolwiek nastąpi wcześniej). Jeśli przy zamówieniu książki „Finansowy ninja” wpiszecie kod rabatowy REKORD, to otrzymacie darmową dostawę, a więc zaoszczędzicie 15-17 zł zamawiając wysyłkę kurierem Pocztex, kurierem InPost lub dostawę do Paczkomatu.

Powodów dla tej promocji jest kilka:

- „Finansowy Ninja” to książka pomagająca w finansowym przygotowaniu się na ewentualną kolejną, jesienną falę wzrostu zachorowań i związanych z tym utrudnień.

- Te wakacje będą dziwne, ale ufam, że ostatnie wydarzenia skłoniły niektórych do przemyśleń, co zmienić w swoim życiu i w wakacje będziecie zamieniać przemyślenia w konkretny plan. Wierzę, że zarówno #FinNinja jak i „Zaufanie, czyli waluta przyszłości” (nagroda Economicus 2019 dla „Najlepszego poradnika biznesowego”) mogą tu znacząco pomóc.

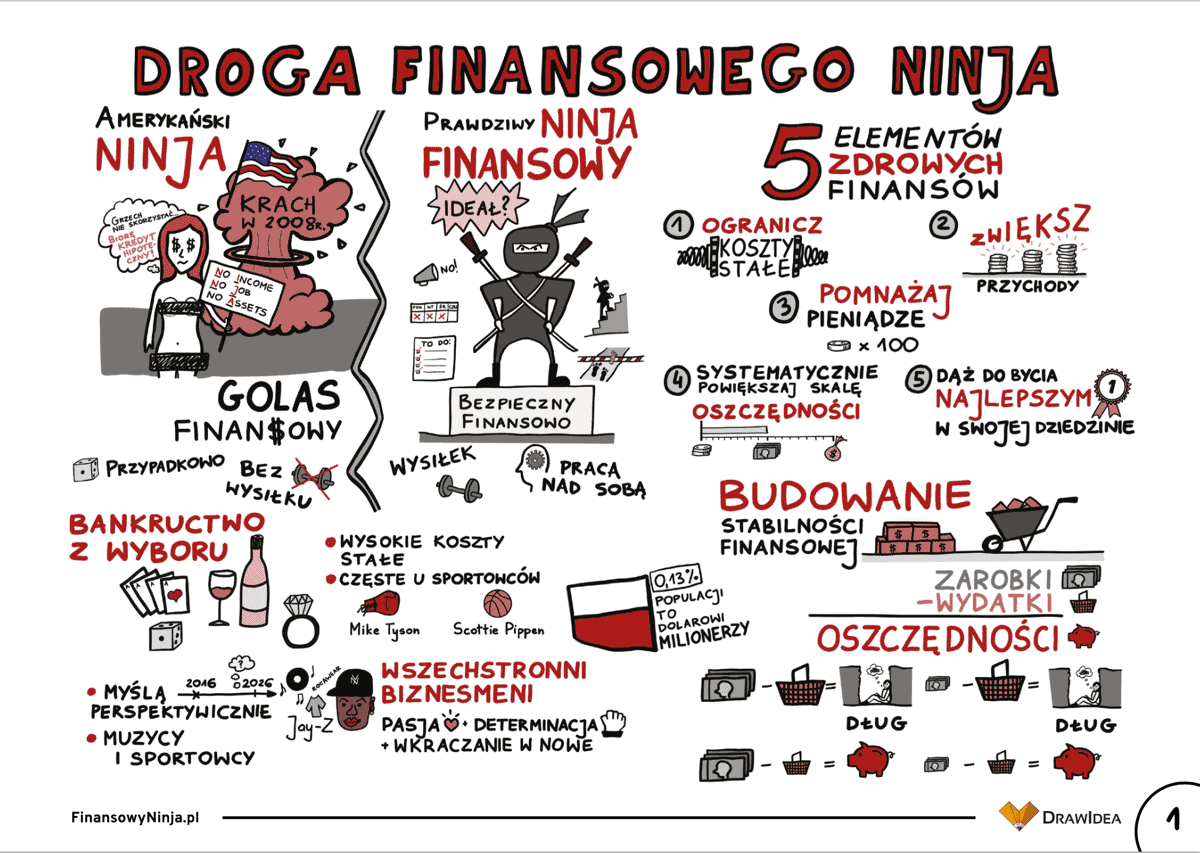

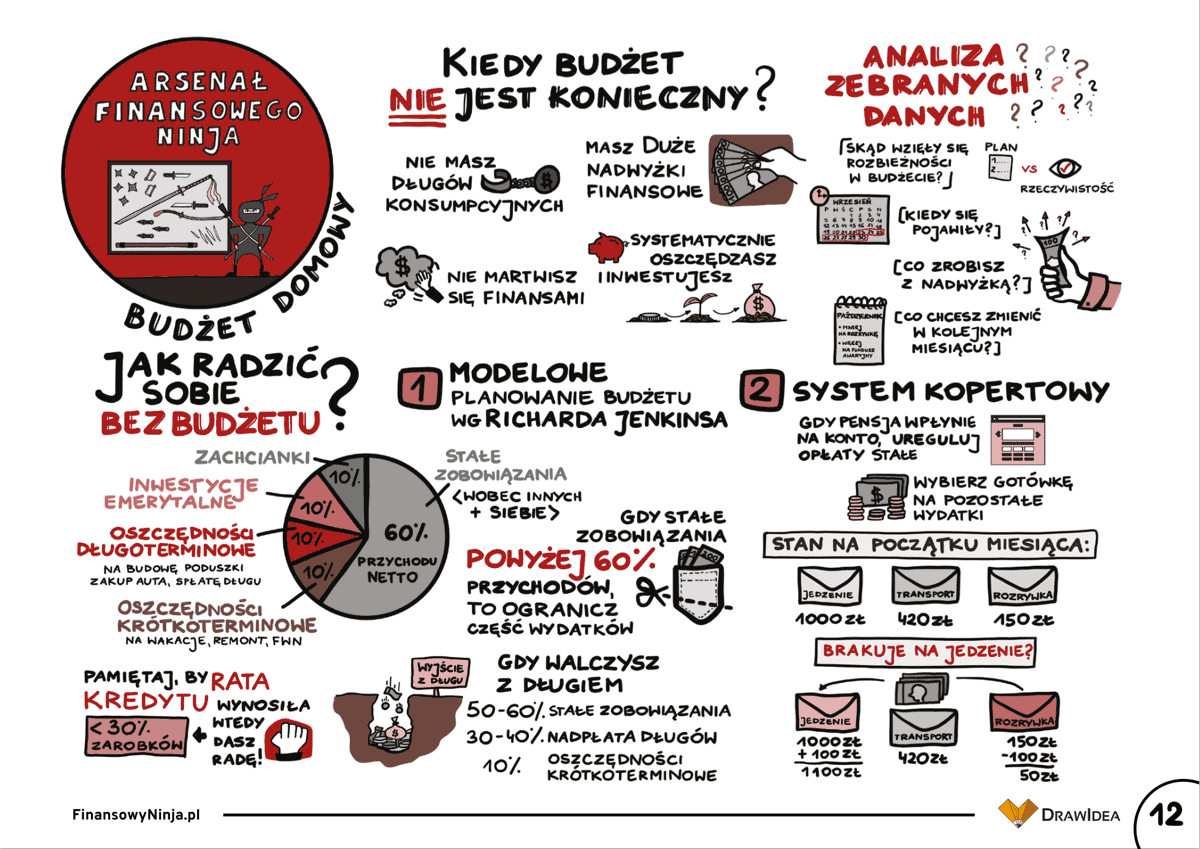

- W kontekście tego wpisu przypominam, że w pakiecie „książka + ebook” otrzymujecie dodatkowo komiksowy e-book „Finansowy ninja – rysunkowe streszczenie”, który może być świetną pomocą w przekazywaniu podstawowych zasad finansowych dzieciom (60 stron notatek graficznych).

- Dokładnie 1 lipca miną 4 lata od rozpoczęcia przedsprzedaży książki „Finansowy ninja”„. Dotychczas kupiliście 97.307 egzemplarzy (najlepsza rekomendacja!) i fajnie byłoby przekroczyć rekordowe 100k, do którego brakuje już tylko 2693 sztuk. 🙂

UWAGA: Darmowa dostawa z kodem REKORD dotyczy nie tylko zamówień z #FinNinja, ale także innych książek o ile wartość zamówienia przekracza 69,90 zł. Zapraszam do przejrzenia oferty sklepu i zakupów.

Jak uczyć dzieci o pieniądzach – podcast w formie audio i wideo

Możesz posłuchać podcastu lub obejrzeć wideo na YouTube.

Oglądając wideo zasubskrybuj proszę kanał na YouTube oraz kliknij symbol dzwoneczka. Dzięki temu dostaniesz powiadomienie, gdy opublikuję nowy film.

W tym odcinku usłyszysz:

- Kiedy warto rozpocząć edukację finansową dzieci?

- Dlaczego najważniejsza jest praktyka a nie teoria?

- Dlaczego rodzice muszą świecić przykładem prawidłowego postępowania z pieniędzmi?

- Jak uczyć kilkuletnie dziecko finansów?

- Co to są pieniądze?

- Dlaczego pieniądze różnie wyglądają?

- Jak mądrze korzystać z pieniędzy?

- Czy pieniądze są dobre czy złe?

- Skąd biorą się pieniądze?

- Czy dzieci mogą zarabiać pieniądze?

- Jak pomóc dziecku zarobić pierwsze pieniądze?

- Co jest potrzebą a co zachcianką?

- Jak oszczędzać i dlaczego warto to robić?

- Jak pomóc dziecku spełniać uzasadnione zachcianki?

- Ile egzemplarzy „Finansowego ninja” brakuje jeszcze do rekordowych 100.000?

Kliknij prawym przyciskiem, aby ściągnąć podcast jako plik MP3.

Strony, osoby i tematy wymienione w podcast’cie:

- Artykuł Kieszonkowe – ile dawać i jak uczyć dzieci podstaw finansów domowych?

- Podcast WNOP 052: Jak uczyć dzieci finansów i nie popełniać błędów? – rozmowa z Dorotą „Supernianią” Zawadzką

- Artykuł Jak uczyć dzieci i nastolatków finansów i dobrego podejścia do pieniędzy

- Podcast WNOP 136: Systematyczne oszczędzanie dla dziecka, czyli jak zacząć odkładać pieniądze z 500+ na przyszłość dziecka

- Książka „Finansowy ninja”

Poniżej znajdziesz pełny tekstowy zapis naszej rozmowy. Możesz również kliknąć i pobrać spisaną treść w formacie PDF.

Jak rozpocząć edukację finansową dzieci

Zanim przejdę do konkretnych wskazówek jak odpowiadać na najprostsze i jednocześnie najtrudniejsze pytania dzieci dotyczące pieniędzy, to dokonam kilku zastrzeżeń:

Po pierwsze: Moim zdaniem edukację finansową warto rozpocząć jak najwcześniej. W zasadzie już wtedy, gdy dziecko uczy się pierwszych liczb, można mu również pokazywać monety, tłumaczyć do czego służą i uczyć prostego liczenia.

Po drugie: Każde dziecko jest inne. Niektóre będą chętne by zdobywać taką wiedzę, a inne – nie będą zainteresowane. To całkowicie normalne. Powinniśmy jako rodzice umieć rozpoznać odpowiedni moment.

Po trzecie: Największe znaczenie ma praktyka. Lubię mówić, że dzieci uczą się finansów przez osmozę – podglądając to, co robią rodzice, uczą się rozumieć świat. Nie inaczej jest z finansami osobistymi. Jeśli dzieci widzą, że planujemy budżet, od czasu do czasu analizujemy wydatki, to mogą chcieć podejrzeć, co my tak naprawdę robimy. To najlepsze co się może przytrafić, więc warto wręcz stwarzać okazję do tego, by to się działo, np. zamiast siedzieć zamkniętym wieczorami, warto przeprowadzać takie planowanie finansowe wtedy, gdy dzieci są w domu, są aktywne i mogą się tym zainteresować.

Po czwarte – to co wynika z punktu poprzedniego: Kluczowa jest nasza spójność i integralność. Musimy robić to co mówimy. Jeśli postępujemy inaczej niż deklarujemy, to dziecko to widzi i uczy się, że „jedno się mówi a drugie się robi”. W obszarze finansów jest to bardzo niebezpieczne. Mówiąc inaczej – przyszłe podejście naszych dzieci do finansów w dużej mierze zależy od tego, jakie postawy reprezentują rodzice. Oczywiście – niekoniecznie dzieci muszą pójść naszą drogą, ale zdecydowanie warto zadbać o pokazywanie im dobrych wzorców: mądre gospodarowanie pieniędzmi, niezaciąganie długów, przemyślane zakupy, tłumaczenie dlaczego czasem warto wydać więcej – w zrozumiały sposób, tłumaczenie ile kosztują poszczególne rzeczy (bądź usługi) i jak to się ma do zarobków, pokazywanie że żeby coś mieć, to trzeba na to wcześniej zarobić i odłożyć, np. na fajny wyjazd na wakacje – to wszystko są zupełnie podstawowe zasady.

Po piąte: bardzo trudno jest wymagać od dzieci prawidłowego podejścia do pieniędzy, jeśli sami mamy sobie wiele do zarzucenia w tym obszarze. Całkiem odpowiedzialne wydaje się w takim przypadku zmienianie najpierw własnych nawyków finansowych, a dopiero potem podejmowanie prób edukacji dzieci. Nie ma co oczekiwać cudów, jeśli tak naprawdę sami się do finansów nie przykładamy.

Po szóste: nie wymagajmy zbyt wiele! Chociaż sam uważam, że podstawy finansów osobistych nie są szczególnie trudne, to myślę, że wszyscy zgodzimy się, że całkiem sporo nawet dorosłych osób kompletnie nie radzi sobie z praktycznym stosowaniem prostych i oczywistych zasad higieny finansowej. Dlaczego zatem mielibyśmy wymagać tego od naszych dzieci? Bądźcie jako rodzice wyrozumiałymi i cierpliwymi nauczycielami.

Być może macie taką refleksję, że fajnie byłoby, gdybyście wcześniej dowiedzieli się tego, co wiecie dzisiaj? Być może pamiętacie, jakie błędy finansowe popełnialiście zaraz po szkole czy studiach? Nie od razu Kraków zbudowano. Cierpliwość przede wszystkim.

Jak uczyć kilkuletnie dzieci finansów

Tyle tytułem wstępu. A teraz kilka wskazówek na temat tego, jak najmłodszym przekazywać podstawy wiedzy finansowej. Dla jasności – mówimy tutaj o kilkuletnich dzieciach – przedszkolakach i tych, które dopiero rozpoczynają edukację szkolną.

Oczywiście zdaję sobie sprawę, że idealnie byłoby gdybyście – jako rodzice – otrzymali kompletną instrukcję edukacji finansowej dzieci od momentu ich narodzin aż do opuszczenia domu rodzinnego. 🙂 Dzisiaj jednak podstawy dla tych rodziców, którzy chcieliby rozmawiać z dziećmi o pieniądzach, ale nie wiedzą od czego zacząć.

Przyjąłem taką formułę podcastu, że najpierw zadaję pytania, które często zadają dzieci, a potem podpowiadam, jak można na nie odpowiadać i jak można prowadzić dyskusję z małym człowiekiem.

Od razu powiem, że warto przygotować sobie przykłady, które będą zrozumiałe dla dzieci. Operować różnymi analogiami tłumacząc świat finansów. O co dokładnie mi chodzi? Zobaczycie już w pierwszym pytaniu…

Co to są pieniądze?

Pewnie większość rodziców kojarzy taki upierdliwy etap w rozwoju dziecka, gdy pojawiają się pytania „co to?” i pokazywanie palcem na konkretną rzecz. Jeśli dziecko pokaże monety lub banknoty, to pewnie odpowiemy, że to są pieniądze. Małe dziecko na tym poprzestanie, ale ciut starsze pewnie nie odpuści i zapyta „a co to są pieniądze?”. I to w zasadzie najlepszy pretekst do rozpoczęcia edukacji finansowej.

No i jak tu odpowiedzieć na to pytanie? Dla nas to wszystko jest już naturalne, ale dla dziecka – jest to kompletnie poza znanym mu światem.

Dlatego właśnie warto posługiwać się przykładami. Co może pomóc zrozumieć czym są pieniądze? Na przykład przedmioty, z którymi dziecko zetknęło się już wcześniej i których działanie z grubsza rozumie albo po prostu widziało.

Zakładam, że dziecko wie już jak działa młotek. Można mu wytłumaczyć, że młotek służy do wbijania gwoździ. Jeszcze lepiej, jeśli dziecko widziało młotek w użyciu.

Inny przedmiot to nóż. Zapewne codziennie dziecko widzi, że używacie noża do krojenia chleba i innych rzeczy. Wystarczy teraz tylko dziecku przypomnieć, że i młotek i nóż to takie narzędzia, które ułatwiają nam osiągnięcie różnych prozaicznych celów – wbicia gwoździa, pokrojenia i posmarowania chleba itp.

Jak nas to przybliża do odpowiedzi na pytanie „co to są pieniądze?”? Pieniądze to takie narzędzie, które pomaga nam zdobywać te rzeczy, których potrzebujemy albo których chcemy.

Tu dobrze od razu dać jakiś konkretny przykład, np. wytłumaczyć, że stół przy którym siedzisz z dzieckiem, to właśnie taki przedmiot, którego potrzebowaliście w domu. Nie zrobiliście go sami. Kupiliście płacąc komuś innemu pieniędzmi.

Dlaczego pieniądze różnie wyglądają?

Skoro już dziecko wie, że pieniądze to narzędzie, to może zacząć zadawać pytania np. „dlaczego pieniądze mają różny wygląd?”. Nawet jeśli nie będzie o to pytać, to zdecydowanie warto przybliżyć same pieniądze jako fizyczny przedmiot i jednocześnie uświadomić, że wcale nie muszą one mieć formy fizycznej.

Dla jasności: jak powiesz to wcześniejsze zdanie dziecku, to nic z niego nie zrozumie. Znowu trzeba więc opowiedzieć nieco na około.

Można od razu zacząć od tego, że pieniądze to takie bardzo dziwne narzędzie. Nóż czy młotek, o których mówiliśmy wcześniej, mają bardzo konkretny kształt i wygląd. A pieniądze to jest takie dziwne narzędzie, które może mieć różny wygląd albo nie mieć go wcale.

Tu warto przygotować rekwizyty i pokazać dziecku monety oraz papierowe banknoty o różnych nominałach tłumacząc, że i jedno i drugie to pieniądze – te akurat widać. Ale są też takie pieniądze, których nie widać. Tu warto pokazać dziecku kartę bankową i przypomnieć, że pewnie nie raz widziało, jak płaciliśmy w sklepie właśnie taką kartą albo nawet telefonem. Najczęściej zbliżamy kartę do specjalnego urządzenia w sklepie (czyli czytnika kart), słychać piknięcie i w tym momencie pieniądze przekazywane są elektronicznie – bez używania monet i papierowych banknotów.

Warto wytłumaczyć dlaczego płacimy kartą. Bo jest to wygodne, bo nie trzeba nosić przy sobie ciężkich monet ani banknotów. Gdy rodzice płacą kartą, to pieniądze przekazywane są w niewidzialny sposób. Pobierane są z konta bankowego rodziców i przekazywane do sklepu. Wymieniamy pieniądze na jedzenie, ubranie, zabawki i inne rzeczy i usługi.

Jak mądrze korzystać z pieniędzy?

Nasze odpowiedzi otwierają puszkę Pandory. Sprytne dziecko może od razu zalać nas kolejnymi pytaniami:

- Co to konto bankowe?

- Skąd macie pieniądze?

- Skąd się biorą pieniądze w telefonie?

- Dlaczego trzeba płacić za różne rzeczy?

Ale możemy mieć też do czynienia z inną sytuacją. Dziecko po prostu może się czuć w tym wszystkim zagubione, zmęczone i wcale nie chcieć dodatkowych tłumaczeń.

Jeśli nie chcemy dziecku obrzydzić tematu pieniędzy, to warto spauzować. Wyjaśnić, że rozumiecie, że to wszystko wydaje się trudne i pocieszyć, że nawet dorośli mają czasem problemy z tematem pieniędzy. Niektórzy kompletnie nie potrafią o nie dbać, bo nikt im wcześniej nie wytłumaczył o co w tym wszystkim chodzi.

Można wrócić do analogii z młotkiem i nożem. Wyjaśnić, że z pieniędzmi jest podobnie i np. jeśli nie umiemy używać młotka, albo będziemy nieostrożni, to zamiast wbić gwóźdź w ścianę, możemy uderzyć się z palce – co bywa bolesne. Jeśli nie umiemy posługiwać się nożem, to zamiast ukroić chleb możemy się skaleczyć albo uciąć sobie palec.

Podobnie jest z pieniędzmi. Jak nie umiemy się nimi posługiwać, to możemy sobie narobić problemów. To się zdarza nawet dorosłym.

Dlatego to super, że dziecko chce dowiadywać się o pieniądzach jak najwcześniej. Warto zapewnić, że wszystko na spokojnie mu wytłumaczycie właśnie po to, aby nie przytrafiły mu się żadne kłopoty.

Czy pieniądze są dobre czy złe?

Tu od razu dygresja: zauważcie, że rozpoczynając od takich podstaw w zasadzie od razu unikacie wchodzenia na pole minowe typu „pieniądze są złe”. Jeśli ten temat kiedykolwiek pojawi się w rozmowach z dziećmi, to warto wrócić do analogii młotka i noża.

Pieniądze to narzędzie i podobnie jak nóż i młotek mogą służyć do realizacji dobrych lub złych celów. Wszystko zależy od intencji osoby, która się nimi posługuje. Pieniądze same w sobie nie są ani dobre ani złe. Podobnie jak nóż, którym można kroić chleb, ale można również robić świadomie krzywdę innym.

Skąd biorą się pieniądze?

Kolejna dygresja: to, że dziecko zadaje konkretne pytanie wcale nie oznacza, że trzeba odpowiadać właśnie na nie. Zawsze można użyć prostego wybiegu typu „dobrze, że o to pytasz, ale najpierw porozmawiajmy o tym skąd się biorą pieniądze”. To bardzo ważne pytanie.

Najprostszą odpowiedzią jest, że pieniądze biorą się z pracy. Za naszą pracę otrzymujemy pieniądze i to właśnie dlatego rodzice pracują.

„Ale co to jest praca?” może zapytać dziecko.

Pracujemy wtedy, gdy przeznaczamy nasz czas na realizację tych rzeczy, których inni nie potrafią albo nie chcą robić sami, ale mają pieniądze i chcą zapłacić za to, że to my wykonamy pracę za nich.

Możemy coś dla kogoś zrobić, np. pyszne jedzenie i ten ktoś może nam za to zapłacić. Żeby zrobić pyszne jedzenie to potrzebujemy jednak np. makaronu, warzyw, przypraw. Jeśli sami nie potrafimy ich zrobić, to je kupujemy od kogoś kto potrafi.

To także dobry moment, aby wytłumaczyć dzieciom, w jaki sposób Wy jako rodzice pracujecie i dlaczego ktoś płaci za Waszą pracę.

Można powiedzieć, że różne osoby wykonują różne zawody. Kucharz gotuje pyszne jedzenie i za to płaci mu właściciel restauracji lub baru, który sam nie umie gotować. Lekarz wie jak leczyć ludzi i płaci się mu za to, aby nas leczył. Ktoś kto umie remontować maluje ściany, kładzie kafelki, instaluje oświetlenie i wykonuje inne prace, których sami nie umieją lub nie chcą wykonywać rodzice i za to się mu płaci. Przykłady można mnożyć i dobrze byłoby podawać konkretnie te przykłady profesji, z którymi nasze dziecko miało już do czynienia.

Jeśli dziecko chodzi na pływalnię, to można powiedzieć „zobacz – nie musiałem budować basenu żebyśmy mogli popływać, ale ktoś go zbudował i dlatego jak na niego idziemy, to muszę zapłacić żebyśmy mogli w nim popływać”.

Swoją drogą to dobre miejsce, aby powoli rozpoczynać tłumaczenie dziecku, ile różne rzeczy kosztują i porównywać wzajemnie wysokość tych kosztów.

W przypadku starszych dzieci można przeprowadzać także ćwiczenia umysłowe, np. „jak myślisz, ile może kosztować wybudowanie takiej pływalni?” albo „jak myślisz, skoro my za godzinę płacimy 50 zł, to ile taka pływalnia zarabia dziennie?”. To nic jeśli dziecko nie wie jak podejść do tego tematu. Po to ma rodziców, aby pomagali w takich łamigłówkach. Przykładowo: możecie posiedzieć 10 minut przy wejściu i policzyć, ile w tym czasie osób wchodziło i wychodziło z pływalni. A potem policzyć, ile to osób na godzinę. To dobry pretekst do nauki liczenia. Oczywiście takie intelektualne zabawy są już bardziej dla dzieci w wieku szkolnym.

Czy dzieci mogą zarabiać pieniądze?

Może się też pojawić pytanie, czy dzieci też mogą zarabiać pieniądze? Od razu zalecam rozwagę w odpowiedzi, bo to potencjalnie wejście na pole minowe. Stąd jest już niebezpiecznie blisko do tego, aby dziecko uznało, że za realizowanie obowiązków domowych także należy mu się wynagrodzenie. Granica jest cienka i trzeba dobrze uważać, aby nie powiedzieć czegoś, co dziecko uzna za deklarację zarabiania w domu.

Oczywiście w ramach odpowiedzi warto powiedzieć, że dzieci także mogą zarabiać pieniądze. To w naturalny sposób zachęca niektóre dzieci do pewnej przedsiębiorczości.

Można powiedzieć tak: starsze dzieci mogą pracować pilnując młodszych albo pomagając im w nauce. Mogą także wyręczać sąsiadów wyprowadzając ich psy na spacery, wynosząc śmieci albo wykonując inne drobne usługi za pieniądze. W rodzinie takie prace to wzajemna pomoc i wypełnianie obowiązków domowych, ale jeśli wykonujemy je dla innych, to możemy za to otrzymywać zapłatę. No chyba, że po prostu chcemy komuś pomóc za darmo.

To ogólnie może być wstęp do szerszej dyskusji co to jest pomoc innym, komu warto pomagać, ale także jak budować własną asertywność i po prostu nie dawać się wykorzystywać. Można także wpajać od małych lat dziecku, że za pracę należy się zapłata. To pomaga w rozumieniu, że za naszą pracę inni powinni płacić, a także, że skoro ktoś pracuje dla nas, to my powinniśmy mu za to zapłacić. Niezależnie od tego czy będzie to rozliczenie pieniężne czy w innej formie.

Jak pomóc dziecku zarobić pierwsze pieniądze?

Załóżmy jednak, że chcecie pomóc dziecku w zarabianiu pierwszych pieniędzy, aby zrozumiało wartość pracy. Uważam, że nie warto przyzwyczajać dziecka do tego, że otrzymuje pieniądze za wykonywanie tego, co i tak jest jego obowiązkiem. Odrobione lekcje, dobre oceny, posprzątany pokój, rozłożenie czystych naczyń ze zmywarki, czy wkładanie tam na bieżąco brudnych po posiłkach – to zadania, które każde dziecko powinno wykonywać bez oczekiwania jakiegokolwiek zapłaty od rodziców. Przecież nam dziecko też nie płaci za to, że przygotowujemy posiłki i troszczymy się o mieszkanie czy dom.

Niemniej jednak możemy zapłacić za te prace, które musielibyśmy wykonać sami, a które są poza zakresem obowiązków domowych dzieci. Przykładowo: wysprzątanie i odkurzenie auta w środku. Raz można pokazać jak to się robi, a potem dziecko może za drobne kwoty wykonywać taką pracę. Kwota powinna być adekwatna do jakości wykonanej pracy, np. na początek 5 zł.

Warto z góry ustalić jaką stawkę proponujemy i uzyskać akceptację dziecka. Później można rozwinąć takie rozmowy w kierunku nauki negocjacji.

Po wykonanej pracy, trzeba ją sprawnie odebrać, ocenić, od razu zapłacić i zapytać co dziecko planuje zrobić z tymi pieniędzmi. To dobry pretekst do porozmawiania o cenach poszczególnych produktów i usług. Jeśli dziecko chciałoby wydać pieniądze na lody, to warto przeliczyć ile kulek będzie mogło kupić za te 5 zł. Jeśli chciałoby kupić sobie jakąś zabawkę, to warto razem obliczyć ile razy musiałoby odkurzyć samochód, aby spełnić tę zachciankę.

To dobry wstęp do wytłumaczenia kilku podstawowych prawd:

- To, że się zarabia pieniądze, wcale nie oznacza, że można kupić wszystko.

- Niektórzy dużo czasu przeznaczają na pracę, ale wcale nie zarabiają dużo pieniędzy. Różne osoby zarabiają różne kwoty. Niektórzy zarabiają więcej, a inni mniej. Tak to już jest. Dlatego warto zdobywać wiedzę, która pozwoli wykonywać nam taką pracę, abyśmy zarabiali tyle pieniędzy, żeby nam na nic nie brakowało.

- Nawet jak zarabiamy niedużo, to możemy mądrze zarządzać pieniędzmi, np. zamiast wydać 5 zł na lody, odkładać przez jakiś czas, żeby kupić sobie potem wymarzoną zabawkę za 50 zł.

Czego potrzebujemy? A co jest zachcianką?

Jak ja byłem mały, to nie rozumiałem skąd się biorą pieniądze. Chciałem mieć klocki LEGO i nie rozumiałem dlaczego rodzice nie chcieli mi ich kupić. Czasami byłem na nich naprawdę zły, bo widziałem, że inne dzieci mają więcej fajnych zabawek. Ich rodzice wydawali się dużo fajniejsi od moich.

Dopiero potem zrozumiałem, że rodzice nie mają nieograniczonej liczby pieniędzy. To był długi proces. Musiałem zobaczyć, jak Mama liczy wydatki, jak sprawdza, czy na wszystko co potrzebne nam wystarczy. Nie rozumiałem tych zapisków i obliczeń, ale widziałem, że zarówno przed zakupami, jak i po nich, dokładnie to wszystko spisuje i liczy pieniądze. Rozumiałem, że to ma znaczenie. Że to raczej nie hobby lecz konieczność.

Dzisiaj dzieciom trudniej jest doświadczyć takiego obcowania z pieniędzmi, bo coraz rzadziej posługujemy się gotówką. Pieniądze są coraz mniej widoczne. A dobrze byłoby, gdyby dzieci mogły stale obserwować nasze przygotowania do wydawania pieniędzy. Śledzić proces podejmowania decyzji o zakupach i obserwować, jak dysponujemy zarabianymi kwotami. To powinien być stały proces a nie sporadyczne zdarzenia.

Powiedzieliśmy wcześniej, że pieniądze to takie narzędzie, które pomaga nam zdobywać te rzeczy, których potrzebujemy albo których chcemy. Myślę, że jedną z najważniejszych umiejętności, jakie możemy przekazać dzieciom, to zdolność do odróżniania tego co potrzebne, od tego co jest wyłącznie zachcianką. A chyba najłatwiej to robić pokazując jak planuje się budżet domowy. To jednocześnie dobry sposób na zobrazowanie, jak wiele z zarabianych przez rodziców pieniędzy rozchodzi się na takie potrzebne rzeczy i jak niewiele pieniędzy zostaje na oszczędności i zachcianki.

Oczywiście nie ma co liczyć na aktywny udział dziecka w planowaniu budżetu domowego. Na początek można co najwyżej pobawić się w prosty quiz, gdzie będziemy pokazywać różne wydatki i wspólnie zastanawiać się, które z nich są konieczne, a które nie. Najlepiej rozrysować to wszystko na dużej kartce.

Po stronie niezbędnych wydatków znajdą się te związane z jedzeniem, opłatami za mieszkanie i prąd (swoją drogą dziecko może być zdziwione, że za to się płaci), ubraniami, zeszytami i przyborami szkolnymi. Po stronie zachcianek powinny się znaleźć zabawki, gry, słodycze itp.

Gdy już ten podział zostanie dokonany, to pora na zadanie kluczowego pytania dziecku – „Jeśli mielibyśmy mało pieniędzy – tylko na połowę rzeczy – to które powinniśmy kupić?”. Oczywiście tylko te, które są koniecznie.

To ćwiczenie ma olbrzymią moc. Jeśli dobrze je przeprowadzicie, to podczas przyszłych wybuchów dziecka i eskalacji jego oczekiwań nie raz będziecie przypominać mu o różnicy między wydatkami koniecznymi i zachciankami.

Jak oszczędzać i dlaczego warto to robić?

Oczywiście trzeba też wytłumaczyć dziecku, że nie ma nic złego w spełnianiu zachcianek – ale dopiero wtedy, gdy nas na to stać, czyli gdy pokryliśmy niezbędne wydatki i odłożymy pieniądze na to, co po prostu chcemy sobie kupić.

Warto też uzmysłowić małemu człowiekowi, że są takie rzeczy, które nie są zbędnymi zachciankami, a są po prostu bardzo drogie i że na nie też trzeba odkładać pieniądze. Co roku warto pojechać na wakacje a takie wyjazdy i hotele kosztują. Raz na jakiś czas kupuje się samochód albo mieszkanie, a to także olbrzymie koszty, na które trzeba oszczędzać przez kilka miesięcy lub nawet kilkanaście lat.

To dobry wstęp do tego, aby tłumaczyć dzieciom, że mądre osoby nigdy nie wydają wszystkich posiadanych pieniędzy od razu. Wszystko co zarobią powinny dzielić na kilka części. Przyjęło się, że warto uczyć dzieci podziału zarabianych bądź otrzymywanych pieniędzy na trzy części według metody, którą Indianie nazywają „3S: saving, spending i sharing”. Można do tego wykorzystać przezroczyste słoiki, dzięki czemu dziecko od razu widzi, ile pieniędzy udało się mu odłożyć:

- Słoik 1 = Oszczędności, czyli to co dziecko odkłada na przyszłe większe wydatki. Świadomie wymieniam ten słoik w pierwszej kolejności, bo najłatwiej jest odkładać pieniądze od razu, jak je otrzymujemy.

- Słoik 2 = Bieżące wydatki – to taki słoik, z którego dziecko będzie mogło na bieżąco wyciągać pieniądze w najbliższym czasie.

- Słoik 3 = Dobroczynność – tu powinna trafiać ta część zarobków, które przeznaczone są m.in. na pomoc innym, zwłaszcza tym, którym nie powodzi się tak dobrze jak nam.

Osobiście wcale nie uważam, że ten podział musi być w równych częściach. Może się okazać, że dziecko wszystko chce przeznaczyć na bieżące wydatki i ma do tego prawo. Jakkolwiek złe by się to nie wydawało rodzicom, to to są pieniądze dziecka. Można mu tłumaczyć dlaczego nie warto wydawać wszystkiego od razu, ale nie można tego zabraniać. Dziecko uczy się także popełniając błędy. Jeśli przyjdzie do nas potem z jakaś zachcianką, to zawsze można mu wytłumaczyć, że powinno skorzystać z własnych oszczędności. Jeśli ich nie ma, to powinno wcześniej odłożyć. Takie praktyczne działanie to najlepsza metoda nauczania.

Podobnie z dobroczynnością. Można dziecku tłumaczyć na czym ona polega, ale zdecydowanie nie należy go zmuszać. Zresztą dobroczynność ma wiele obliczy i nie musi oznaczać od razu przekazywania pieniędzy fundacjom, których działanie może być po prostu dla dziecka niezrozumiałe.

Na początku można potraktować słoik dobroczynny jako środki na wydawanie pieniędzy na prezenty dla znajomych, lub na zakup biletów do kina, lodów czy napoju dla rówieśników, którzy nie mają pieniędzy. Słowem na wszystkie te rzeczy, które są dobrym uczynkiem dla tych kolegów i koleżanek. Być może to właśnie takie działania pomogą dziecku najszybciej doświadczyć, jak fajnie jest się czymś dzielić oraz doświadczać wdzięczności i radości innych.

Jak pomóc dziecku spełniać uzasadnione zachcianki

Warto też jako rodzic wspierać prawidłowe zachowania dzieci. Jeśli widzicie, że dziecko odkłada pieniądze na coś konkretnego i jednocześnie potrafi sobie odmawiać bieżących wydatków, a przedmiot, który chce sobie kupić i tak byście kupili jako rodzice, to można się umówić z dzieckiem, że sfinansujecie go pół na pół. Gdy dziecko uzbiera połowę ceny, to rodzice dołożą brakującą połowę.

To także okazja do kolejnego etapu edukacji.

Po pierwsze: warto zachęcić dziecko do ponownego zastanowienia, czy na pewno chce wydać swoje pieniądze właśnie na tą rzecz. Może jest coś innego, fajniejszego? Może warto dozbierać na coś innego? Tak czy siak – podtrzymajcie deklarację o dołożeniu połowy kwoty.

Po drugie: jeśli dziecko jednak chce już kupić konkretny przedmiot, to warto nauczyć je jak dokonywać mądrze takich zakupów. Pokazać, że ceny w różnych sklepach mogą się różnić. Pokazać, jak szukacie dobrej ceny lub promocji. Uświadomić, że oprócz ceny samego produktu, trzeba opłacić także koszt jego dostawy. Możecie też wspólnie zastanowić się, czy jest sens jechać do sklepu na drugi koniec miasta, aby dostać coś taniej. To okazja do pokazania, że nie liczy się sama cena produktu, ale także koszty dodatkowe, np. opłata za bilety komunikacji miejskiej i poświęcony czas.

Więcej na temat edukacji finansowej dzieci

Generalnie im dalej w las tym więcej drzew, więc tu dzisiaj skończę. Chciałem dać Wam kilka wskazówek na początek i myślę, że to się udało.

Świadomie nie poruszałem tematu kieszonkowego, to kiedyś bardzo szczegółowo opisywałem już na blogu i odsyłam do tego artykułu. Zresztą wszystkich rodziców zapraszam do przeczytania wszystkich poniższych artykułów:

- Kieszonkowe – ile dawać i jak uczyć dzieci podstaw finansów domowych?

- WNOP 052: Jak uczyć dzieci finansów i nie popełniać błędów? – rozmowa z Dorotą “Supernianią” Zawadzką

- Jak uczyć dzieci i nastolatków finansów i dobrego podejścia do pieniędzy

- WNOP 136: Systematyczne oszczędzanie dla dziecka, czyli jak zacząć odkładać pieniądze z 500+ na przyszłość dziecka

Następny etap edukacji = Finansowy ninja

Na koniec podzielę się z Wami pewną refleksją. Jak pisałem książkę „Finansowy ninja” to za główną grupę docelową dla niej uważałem młodych dorosłych, czyli osoby od studentów do trzydziestoparolatków. Miałem nadzieję, że sporadycznie po książkę będą sięgać także osoby starsze, ale nieco zagubione w świecie finansów. To czego się jednak nie spodziewałem, to że czytać ją będą nastolatkowie, a właśnie to dzieje się coraz częściej.

Czasem książkę kupują im rodzice, czasem starsze rodzeństwo, a czasem sięgają po nią sami. Dostaję potem przemiłe maile, w których ci nastolatkowie dzielą się ze mną przemyśleniami. Jeden z nich dotarł do mnie w tym roku w Dzień Dziecka i znajdziecie go poniżej.

Serce mi rośnie jak widzę 16-latka piszącego w tak fajny i uporządkowany sposób i jednocześnie sięgającego po praktyczną wiedzę finansową. Fajnie widzieć, że mam w tym jakiś swój udział.

Swoją drogą w szybkim tempie zbliżam się do poziomu 100 tysięcy sprzedanych egzemplarzy „Finansowego ninja”, co jest jakimś absolutnym rekordem z mojego punktu widzenia. Na chwilę nagrywania tego odcinka łączna sprzedaż wynosi dokładnie 97.307 egzemplarzy co oznacza, że potrzeba jeszcze 2693 egzemplarzy do przekroczenia tej magicznej bariery.

Jeśli jakimś cudem jeszcze nie macie „Finansowego ninja” albo chcielibyście kupić tę książkę komuś na prezent, to zachęcam, aby zrobić to właśnie teraz. Jest dobry pretekst – bo aż do 30-ego czerwca 2020 r. albo do osiągnięcia liczby 100.000 egzemplarzy – cokolwiek nastąpi wcześniej – biorę na siebie koszty wysyłki. Oszczędzacie więc od 15 do 17 zł. Wystarczy, że podczas zamówienia wpiszecie specjalny kod rabatowy, którym jest słowo: REKORD.

A swoją drogą mocno polecam zakup pakietu książka + ebook za 99 zł, bo dodaję do niego dodatkowy ebook „Finansowy ninja – rysunkowe streszczenie” – taki komiks, który może pomóc w objaśnianiu starszym dzieciom niuansów finansów osobistych i zapamiętaniu najważniejszych zasad. Poniżej zamieszczam kilka przykładowych stron z tego 60-stronicowego e-booka.

Macie pytania odnośnie edukacji finansowej dzieci?

Na sam koniec mam jeszcze jedną prośbę: jeśli macie małe dzieci, które zadają Wam pytania o tematyce finansowe, to napiszcie mi proszę te pytania w komentarzach. Przydadzą się przy przygotowywaniu kolejnych publikacji dotyczących edukacji finansowej dzieci.

No i to już tyle na dzisiaj. Mam nadzieję, że chociaż trochę pomogłem. Bardzo dziękuję za wspólnie spędzony czas i życzę Ci skutecznego przenoszenia Twoich celów finansowych na wyższy poziom. Do usłyszenia!

Skąd pobrać podcast

Podcast dostępny jest dla Was w wielu miejscach:

- Na blogu – lista wszystkich podcastów

- W iTunes – dla użytkowników iPhone’ów i iPad’ów

- W serwisie Stitcher – pobierz aplikację Stitcher dla Androida i innych modeli telefonów

- W aplikacji Spotify

- W katalogu Zune

- W katalogu BlackBerry

- Poprzez specjalny RSS

A jeśli podoba Ci się podcast, to będę Ci bardzo wdzięczny, jeśli poświęcisz minutkę i zostawisz swoją ocenę oraz krótką recenzję w iTunes. Wasze głosy powodują, że mój podcast trafia do rankingów iTunes. Dzięki temu łatwiej jest do niego dotrzeć tym osobom, które jeszcze nigdy go nie słyszały. A na tym bardzo mi zależy 🙂

Oceń podcast “Więcej niż oszczędzanie pieniędzy” <–

Jeszcze raz bardzo Ci dziękuję za Twoje wsparcie i życzę Ci świetnego dnia! 🙂

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 17 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Doskonały pomysł! Jak byłam mała, niewiele mówiło się o pieniądzach w rodzinie, ale wewnętrznie czułam, że są one istotne i „trudne do zdobycia”. Byłam też typem dziecka, które nigdy nic nie chciało i rodzice mnie musieli wręcz namawiać, żeby mi coś mogli kupić 🙂

Ciekawy temat. Zaczynam rozmowy z córką (7lat) na synka jeszcze przyjdzie czas (3lata).

Pozdrawiam.

p.s.

Ten mail prawdziwy?

Hej Michał!

Kupiłem niecałe 2 tygodnie temu książkę FN w prezencie dla chrześnicy na 18 urodziny. Mam nadzieję, że nie za późno, bo dzieckiem formalnie już nie jest 😉 Z drugiej strony gdybym chociaż w jej wieku przeczytał FN to podejrzewam, że o minimum 200-300 tys. miałbym większe saldo na rachunku 🙂

Pozdrawiam i dzięki za nowy materiał!

Ja tam żałuję, że takie informacje jak w książce nie są podawane na lekcjach w szkole 🙂 Kurcze, już miałbym kupione to mieszkanie;))

Założyłem niedawno córkom konta osobiste,13 i 10 lat. Mlodzieżowe,junior. Także przekazuje na bieżąco info o pieniądzach.Artykul świetny.

Super! Świetna sprawa z takimi podcastami i wpisami! Ciagle mówimy o tym za mało!

Wg mnie 3 lata to: nie przyjdzie na to czas, a o rok już jest za późno ;). Jakiś czas temu prowadziłam wykład na temat edukacji finansowej dzieci. Link poniżej jak ktoś ma ochotę. Mówiłam tam dlaczego im szybciej tym lepiej :). Nie zrażajcie się chrześcijańskimi wstawkami, bo wykład był dla chrześcijan. Jest w nim jednak 98% wiedzy na tenat finansów dzieci i 2% na temat tego jak składać dary w kościele ;).

https://m.youtube.com/watch?v=6rbai2Jkc30&t=5s

Moje dzieci fascynują się wręcz pieniędzmi i ich funkcją. Często o nich rozmawiamy, zawsze także próbują dowiedzieć się ile rodzice zarabiają.

Jeśli szukacie czegoś co można puścić dzieciom o finansach i przedsiębiorczości to pokażcie swoim dzieciakom tego tik toka: https://www.tiktok.com/@finance_for_you

Kasia, którą znam osobiście w minutowych filmikach opowiada tam o oszczędzaniu, trzech słoikach, pożyczkach, inflacji itp.

Jesli już Wasz dzieci siedzą w internetach to niech coś z tego wyciągną.

A jeśli Wy potrzebujecie czegoś więcej od Kasi zajrzyjcie na bloga, na przykład tu: http://www.akademiarp.pl/10-sposob-na-nauke-dzieci-gospodarnosci-cz-i/

Bardzo fajny temat. Moje dzieci mają już 10 i 7 lat, znają wartość pieniędzy, mają swoje oszczędności, ale ostatnio coraz częściej wypytują mnie ile zarabiam. Na razie je zbywam, bo mam wrażenie że zaraz zrobią z tego temat rozmów z koleżankami i porównywania kto jest bogatszy (lepszy), ale może niepotrzebnie się tego obawiam. Jakie jest Twoje zdanie? Uświadamiać dzieci ile rodzice zarabiają, czy nie? A jeżeli tak, to w jaki sposób. Pozdrawiam serdecznie,

Adam

A powiedz, Michał, co sądzisz o używaniu gier internetowych o zarządzaniu finansami osobistymi w edukacji nastolatków?

Właśnie przechodzę podobny etap u siebie w domu i nie chcę jeszcze moich dzieci uczyć dokładnie wartości pieniądza. Wiem, że jest na to odpowiedni czas i na ten moment całkowicie wystarcza im to, że wiedzą mniej więcej jakie są wartości waluty. W końcu mają dopiero 8 lat więc jeszcze sporo przed nimi.

Dzięki Michale za treść, na pewno spróbuję ze swoimi maluchami. Cieszę się również, że podejmujesz dalsze starania o edukację finansową innych, bo wydaje się że w Twoim przypadku łatwo stracić motywację gdy już nic nie trzeba, ale jeszcze wielu ludzi w Polsce potrzebuje wsparcia w tej tematyce (zostaje pytanie jak do nich dotrzeć). Życzę powodzenia oraz wiele determinacji do szerzeniu dobrych treści.

PS. Podczas pisania wpadłem na pomysł że Ci pomogę 😉 w edukacji i dam jeden egzemplarz FinNin moim młodszym (16 l. i 19 l.) szwagrom. Spróbuję podjąć temat za jakiś czas i zobaczę co z tego wyjdzie.

Pozdrawiam.

Cześć Michał, po pierwsze dziękuję, że poruszyłeś ten temat, na pewno wyciągnę dużo dla siebie i córki. A po drugie muszę Ci powiedzieć, że Twoje newslettery są jedynymi na które z niecierpliwością czekam i które zawsze otwieram, a możliwość słuchania ich w tle bez konieczności ściągania żadnej aplikacji to po prostu CUDO 😀 Pozdrawiam i wracam do słuchania:)

Hej Michale, dzięki za podcast. 🙂

Odnośnie Twojego pytania, nasza 4-letnia Amelka dosłownie tydzień temu podczas jazdy samochodem zadała nam pytanie, wiedząc, że tata pracuje by były pieniążki:

– W jaki sposób tata dostaje pieniądze za pracę przy komputerze, z komputera jakoś?

Wytłumaczyliśmy po krótce jak działają bankowe przelewy internetowe i niespodziewany komentarz córki na koniec, po jej krótkich, wewnętrznych przemyśleniach:

– MAGIA!!

Trochę z innej strony – czy znacie jakieś blogi parentingowe, skupione na rozwoju dzieci? Na ich edukacji, przygotowania np. do takich tematów jak choćby pieniądze etc? Nie muszą być polskie, zagranicą też się pocieszę 😉 Mam spory problem w wychwyceniu czegoś wartościowego, niestety przeważnie przeważa „lifestyle” a merytoryki dość mało.

Tak 🙂 Np. mój – zapraszam! Godmother.pl

Witaj! Całkowicie zgadzam się z Twoimi słowami. Dzieci należy uczyć planowania i zarządzania pieniędzmi od najmłodszych lat. Oczywiście nie powinieneś zawracać im głowy problemami finansowymi. Z własnego doświadczenia wiem, że nie musisz mówić dziecku o problemach finansowych rodziny. Ale uczę swoje dzieci oszczędzać pieniądze i odpowiednio rozdzielać budżet. To bardzo przydatna umiejętność, która z pewnością przyda się w każdej sytuacji.

Witaj, bardzo fajny temat. Trochę już z moimi dziećmi 6 i 3 lata rozmawialiśmy o pieniądzach przy okazji różnych pytań. Szkoda, bo na ten moment nie pamiętam żadnego fajnego pytania, które mógłbym Ci zapodać, ale możliwe, że temat będzie eksplorowany. Jak bawimy się w sklep do płacę kartą ;-D. Jeśli chodzi o Twój przykład z młotkiem/nożem, to zastanawiałem się czy nie ma czegoś bliżej dziecka i wydaje mi się, że jak najbardziej narzędziami, którymi operuje są m.in. kredki.

Przypomniało mi się jedno zagadnienie, próbowaliśmy wytłumaczyć starszej córce, że czasami jeden papierowy banknot jest więcej wart niż klika innych banknotów lub monet.

Akurat ciut nawiązując do komentarza wyżej mam odczucie, że warto mówić dzieciom jaki jest stan finansowy rodziny. Dzieci mimo wieku są dość kumate i rozumieją pewne rzeczy mimo, że czasami się z nimi nie zgadzają. Sam myślałem, że okres komunii będzie tym w którym więcej się o pieniądzach będzie mówiło, ale już nie raz przy różnych okazjach dziecko pytało o różne sprawy. A tak sobie myślę, że nawet taka rozmowa może być fajną zabawą.

Fajnie, że nawet ludzie młodzi potrafią docenić wartość wiedzy, którą przekazujesz. A tak na koniec przy okazji chciałem dopisać, że słuchają podcastów i będąc już na bieżąco czuje się tą tak obecność. Gdy np. komentujesz coś, co się niedawno wydarzyło. Nie miałem tego odczucia na początku słuchają Twoich pierwszych podcastów. Akurat znowu jest zapis do Klanu i mocno o tym myślałem w wiosnę – miałem pewien konkretny cel, ale zastanawiałem się na ile będę mógł czerpać z wiedzy i czy czasowo nie będzie to za duże obciążenie. Pomyślałem sobie, że może kiedyś zasłużę, albo zdobędę pieniądze w inny sposób, które w ten sposób zainwestuje.

Pozdrawiam i dziękuję za kolejną garść wiedzy i doświadczeń