Im więcej pieniędzy mamy, tym częściej pojawiają się pytania o to, czy to już ten moment, w którym można poluzować pasa i zacząć realizować kosztowne marzenia. Osoby oszczędne mają z tym szczególny problem. Nie ma tygodnia żebym nie dostawał maili, w których szukacie odpowiedzi na pytanie, gdzie jest ten „złoty środek”. Czy te wszystkie wyrzeczenia na drodze oszczędzania są potrzebne?

Z drugiej strony ci, którzy dobrze zarabiają, odczuwają presję otoczenia na podwyższanie swojego standardu życiowego. Czasami to nie my sami potrzebujemy wydawać więcej, lecz po prostu wmawia się nam, że tak wypada. Że skoro nas stać, to powinniśmy mieć lepsze ciuchy, lepsze auto, lepszy dom, więcej wydawać na rozrywki.

Dzisiaj odkrywam karty i pokazuję moje cele finansowe oraz kryteria decyzyjne, np. w zakresie realizacji kosztownych marzeń. Podkreślam także, że wydawanie olbrzymich kwot na to, co lubimy, nie stoi w sprzeczności z ideą mądrego oszczędzania, o ile tylko zachowujemy zdrowe zasady gospodarowania budżetem domowym. Zdradzam także czy i kiedy kupię sobie drogi samochód, oraz jak wygląda mój „kontrakt z samym sobą” przed realizacją takiego prostego marzenia. 😉

Zapraszam do wysłuchania tego odcinka.

W trakcie tego odcinka przedstawiam trzy uzupełniające się metody bądź wskazówki dotyczące wyznaczania „złotego środka” w dysponowaniu pieniędzmi.

Szersze omówienie tych punktów znajdziecie zarówno w treści podcastu, jak i w mojej książce.

Możesz posłuchać podcastu, przeczytać transkrypt na końcu wpisu lub posłuchać zapis na YouTube.

Następny odcinek podcastu “Więcej niż oszczędzanie pieniędzy” ukaże się za dwa tygodnie. Spotkam się w nim ponownie z Wojtkiem Woźniczką, z którym będę rozmawiał o tym, jak przygotować się do negocjacji podwyżki w pracy i jak skutecznie przeprowadzić takie negocjacje.

Będę Ci również wdzięczny za każdy komentarz. Napisz proszę, czy podobał Ci się ten odcinek podcastu. Chętnie z Wami podyskutuję i odpowiem na ewentualne dodatkowe pytania.

A jeśli podoba Ci się podcast, to będę Ci bardzo wdzięczny, jeśli poświęcisz minutkę i zostawisz swoją ocenę oraz krótką recenzję w iTunes. Wasze głosy powodują, że mój podcast trafia do rankingów iTunes. Dzięki temu łatwiej jest do niego dotrzeć tym osobom, które jeszcze nigdy go nie słyszały. A na tym bardzo mi zależy 🙂

To jest podcast „Więcej niż oszczędzanie pieniędzy” – odcinek 111. Dzisiaj opowiem o rozsądku w podejściu do pieniędzy i odpowiem też na pytanie, po co są mi w ogóle potrzebne pieniądze.

Witam Cię w kolejnym odcinku podcastu „Więcej niż oszczędzanie pieniędzy”. Ja nazywam się Michał Szafrański i w tej audycji przedstawiam konkretne i sprawdzone sposoby pomnażania oszczędności. Opowiadam, jak rozsądnie wydawać pieniądze i jak odważnie realizować swoje pasje i marzenia. Jeśli tylko szukasz odrobiny stabilizacji finansowej i emocjonalnej w swoim życiu, to ten podcast jest dla Ciebie.

Po co Ci pieniądze? Gdzie leży granica między mądrym oszczędzaniem a punktem przegięcia, kiedy stajemy się już skąpcami, którzy sobie zbyt wiele odmawiają? Z drugiej strony, jeżeli dążymy do zwiększania naszych zarobków i nawet nam się to udaje, to gdzie jest ta granica górnej wysokości zarobków, po której przekroczeniu możemy powiedzieć: „już wystarczy, mam zaspokojone podstawowe potrzeby, fundusz na realizację marzeń zbudowany, więcej już nie potrzebuję, być może nie muszę tak zasuwać?”. To są pytania, które zadajecie mi, ale wiem, że zadajecie je również sobie, bo pytałem też na Facebooku, czy ktoś ma problem z tym, jaki jest cel posiadania pieniędzy. I wiele osób rzeczywiście podzieliło się swoimi komentarzami.

I teraz moglibyście się zastanawiać, czy przypadkiem nie jest tak, że ja mam jakieś wydumane problemy, bo doszedłem do takiego momentu, w którym rzeczywiście mogę się nad takimi kwestiami zastanawiać, a większość z Was w zasadzie musi się często zastanawiać nad tym, co do garnka włożyć albo jak pracować, aby rzeczywiście na wszystko wystarczyło. Takie marzenia o tym, aby przestać pracować, są bardzo, bardzo odległe. I to, co chcę dzisiaj powiedzieć, to to, że jestem święcie przekonany, że bez względu na to, jaka jest Wasza dzisiejsza sytuacja, to czegoś możecie się z tego podcastu nauczyć. Nie ma w zasadzie tygodnia, żebym nie otrzymywał pytań o to, jaki jest ten „złoty środek”, czy te wszystkie wyrzeczenia, które podejmujemy na drodze oszczędzania, są nam ogólnie potrzebne, czy nie, i jak stwierdzić, gdzie jest ten krytyczny moment, którego nie należy przekraczać.

I czy w tym procesie zarządzania naszymi finansami rzeczywiście bardziej liczy się chłodna kalkulacja, czy bardziej nasze emocje, i jak to wszystko zrównoważyć? Przykładowo: jak ktoś, kto uważa się za osobę oszczędną, może uzasadnić olbrzymie wydatki, które ponosi chociażby na realizację swoich pasji, hobby czy marzeń? Jak tu zachować odpowiednie proporcje? Jak nie przegiąć w żadną stronę, jak nie ponieść nadmiernych kosztów? Ja od razu powiem też, że chcę się w tym odcinku troszeczkę bardziej odsłonić, bo często przypinacie mi łatkę mega-oszczędnego i racjonalnego gościa, a prawda jest taka, że w niektórych obszarach jestem bardzo oszczędny, np. czasami wrzucam na Twittera zdjęcia, że udało mi się kupić bilet na metro za 3,40 zł, zamiast za 4,40 zł, bo kupiłem bilet 20-minutowy. Niektórzy się z tego śmieją – „Tyle zarabia, a o złotówkę walczy”. Prawda jest taka, że ja walczę o te złotówki, ale w tych obszarach, w których ta walka nie wymaga ode mnie żadnej dodatkowej energii, wręcz stanowi pewną formę wyzwania dla siebie samego. Ale z drugiej strony nie mam żadnych problemów z wydawaniem dużych pieniędzy, chociażby na sprzęt fotograficzny, którym kręcę właśnie ten odcinek podcastu, czy sprzęt audio, czy – jak ostatnio – wydanie kilkunastu tysięcy dolarów za jednym zamachem na przedłużenie subskrypcji za usługę mojego newslettera. Dziś spróbuję wytłumaczyć, jakimi zasadami się kieruję.

Chciałbym, abyście zrozumieli, że to, że się szczypię w jednym obszarze, wcale nie oznacza, że jestem sknerą. Wiele osób, widząc zarabiane przeze mnie miliony złotych rocznie – bo tak wyglądają dzisiaj moje zarobki – oskarża mnie o to, że nie realizuję marzeń, kiszę pieniądze i nie wykorzystuję ich po to, żeby spełniać marzenia typu podróżowanie po świecie, przemieszczanie się, zakup fajnego samochodu, superwakacje czy lepszy ubiór. I pojawiają się takie wątpliwości, dlaczego ja tak robię? Ja z kolei zastanawiam się dlaczego miałbym tak robić. Bo to, że ktoś ma takie kryteria decyzyjne, nie oznacza, że ja mam takie same. Przepraszam, ale to że ktoś ma jakieś wyobrażenia na mój temat, to nie jest żaden pretekst do tego, żebym nie miał swojego sposobu działania. Na szczęście doprowadziłem do takiej sytuacji, że mogę kompletnie ignorować opinie osób, które próbują mnie wpasować w jakiś sposób w swoją rzeczywistość, a ja chyba się dosyć skutecznie wymiguję takiemu szufladkowaniu i klasyfikowaniu, bo już mam ten swój złoty środek, swoje cele i pewne zasady, wedle których postępuję, którymi się kieruję i dzisiaj będę chciał Wam to wszystko ładnie naświetlić.

Więc po tak przydługim wstępie przejdę do konkretów. Po pierwsze nie dawajcie sobie narzucić definicji słowa „sukces” – nie dajcie sobie wmówić co nim jest albo co powinniście za niego uważać. Nie ma jednej definicji tego słowa. Dla jednej osoby sukcesem może być pensja typu 10 tys. zł miesięcznie, a dla innej dużo ważniejsze będzie to, czy ma bliskich przyjaciół, dla których może poświęcać swój czas, czy ma te kilka osób, którym może bezgranicznie zaufać i żadne pieniądze tego nie kupią. Ktoś może uznawać, że jego sukcesem jest spędzenie czasu z rodziną i nie będzie w stanie przehandlować tego czasu za pieniądze, bo nie zobaczy w tym wartości, a ktoś inny uzna, że dopóki nie zdobędzie 10 samochodów w garażu i prywatnego samolotu, to jeszcze sukcesu nie osiągnął. Najlepiej jest łączyć jedno i drugie, ale w życiu to się rzadko udaje. Gdzieś muszą być te kompromisy oraz poświęcenie czegoś kosztem czegoś. Każdy sam musi znaleźć ten złoty środek i tę definicję sukcesu również znaleźć i opisać samemu.

A skoro tak jest, to wydaje się, że kluczowe jest zrozumienie, co jest dla nas osobiście ważne. I 42. odcinek podcastu był poświęcony właśnie szukaniu tego swojego why, tych przyczyn, dla których uważamy, że warto coś konkretnego robić. Bardzo szczegółowo opisywałem też to ćwiczenie w mojej książce „Finansowy ninja”. Tym osobom, które tę książkę posiadają, polecam zerknąć od strony 35 do 42, gdzie jest ono opisane. Wtedy dowiecie się, jak spróbować znaleźć te swoje motywacje i dowiedzieć się, dlaczego robimy to, co robimy.

A tutaj, teraz przeprowadzę takie rozbudowane ćwiczenie, które pomaga zrozumieć własne motywacje finasowe. Wykonuję je od czasu do czasu, ale od razu powiem, że nigdy nie wykonuję go wtedy, kiedy planuję swoje cele roczne, czyli w momencie, w którym dokonuję planowania rożnych projektów, które mam na kolejny rok. Wtedy nie skupiam się na aspektach finansowych. Te kwestie finansowe planuję w zupełnie innych momentach. I zazwyczaj siadam do tego mniej więcej raz na rok, raz na kilka lat. Bo dawno, dawno temu na te pytania sobie odpowiedziałem, w zasadzie te odpowiedzi tylko nieznacznie zmieniają się w czasie.

To ćwiczenie także opisane jest w książce Finansowy ninja. I u mnie sprowadza się ono do dziewięciu kluczowych pytań.

Pierwsze jest takie: jaki poziom oszczędności będzie oznaczać, że jestem już wystarczająco bogaty? Dla osób, które wzdrygają się na słowo „bogaty”, proponuję zmienić pytanie na: jaki poziom oszczędności będzie oznaczać, że mam już wystarczająco dużo pieniędzy, że odłożyłem już tyle, że mam za co żyć, że niekoniecznie muszę wykonywać pracę zarobkową? Wiem, że może to brzmieć totalnie absurdalnie w Waszej obecnej sytuacji finansowej, ale warto już teraz zdefiniować ten poziom, bo może się okazać, że on jest dużo, dużo bliżej, niż Wam się wydaje.

Drugie pytanie brzmi: co będzie możliwe, gdy już ten poziom osiągnę? Jakie możliwości się wtedy przede mną otworzą, co będę mógł robić takiego, na co teraz nie mogę sobie pozwolić ze względu na przeciętne zarobki?

Dodam, że temu ćwiczeniu należy poświęcić od pół godziny do godziny czasu, by spokojnie odpowiedzieć na te wszystkie pytania.

Pytanie trzecie: w jaki sposób mogę budować swój majątek, pozostając jednocześnie wiernym swoim wartościom? I to jest w gruncie rzeczy pytanie o to, co uważamy za ważne, co podpowiada nam nasze sumienie, jakimi zasadami się w życiu kierujemy, jakich zasad nie chcemy poświęcić w imię bogacenia się. Czyli dzisiaj mamy jakieś zasady i chcemy, aby one pozostały niezmienne bez względu na to, czy będziemy zarabiali małe czy duże pieniądze w przyszłości. To jest coś, co ma nam pomóc wzmocnić nasz kręgosłup moralny. Coś, co ma być wyznacznikiem tego, że będziemy się utwierdzali w przekonaniu, że pieniądze nas nie zepsuły. Powiem szczerze, kiedyś sądziłem, że wraz z pieniędzmi może przyjść zdeprawowanie. Na szczęście staram się nadal kierować tymi zasadami, którymi się kierowałem, czyli tego objawu uderzenia wody sodowej do głowy specjalnie jakoś u siebie nie obserwuję, aczkolwiek nadal próbuję mieć kontrolę nad sytuacją.

Czwarte pytanie: jaki będzie pozytywny wpływ niezależności finansowej na moje życie? Co będę w wtedy robił? To jest punkt, nad którym warto się zastanowić, przymierzyć się do tego, jak będzie wyglądał mój dzień. Tu nie chodzi o jakąś złożoną wizualizację, tylko takie przepracowanie samemu w sobie, czym ja się tak naprawdę chciałbym zająć, jeżeli będę już wolny finansowo? Czyli nie będę musiał wykonywać pracy po to, żeby zarabiać na życie. Czy w ogóle będę wykonywał pracę? Jakiego rodzaju praca to będzie, skoro ona nie będzie musiała się wiązać z działalnością zarobkową? Warto odpowiedzieć sobie na to pytanie bardzo konkretnie. Ja się musiałem nad tym zastanowić. I zajęło mi bardzo dużo czasu takie przepracowanie i próba zmotywowania się do tego, żeby skutecznie pracować, nawet wtedy, kiedy już pracować zarobkowo nie będę musiał.

Piąte pytanie: jakie będą negatywne skutki dla mnie i dla mojej rodziny, jeśli nie uda mi się zgromadzić majątku? Jak okaże się, że nadal będę musiał pracować, pomimo że robię się coraz starszy i coraz trudniej mi się pracuje? Więc jaki jest ten najczarniejszy scenariusz? Jakie są te negatywne konsekwencje tego, że nie uda mi się dojść do miejsca, w którym chciałbym być? Dlaczego warto metodą strachu na siebie podziałać? – bo na niektóre osoby ona po prostu działa. Czyli przyparci do ściany często przekonujemy się, że te nasze możliwości są dużo większe, niż nam się wydawało. I to jest sytuacja, w której znajdują się osoby próbujące wychodzić z długów. Ja obserwuję takich ludzi. Oni znajdują w sobie niesamowite pokłady energii, kiedy już zdecydują się na to, żeby z długów się wydostać. Są rzeczywiście w stanie pracować niesamowite ilości godzin, ale też wykazywać się bardzo dużą kreatywnością w zakresie tego, co jeszcze można zrobić, żeby to tempo spłaty długów przyspieszyć.

Szóste pytanie: jakie są aktualne skutki tego, że nie osiągnąłem jeszcze niezależności finansowej? Czyli co najbardziej denerwuje Ciebie w Twojej obecnej sytuacji? Co jest przyczyną frustracji tu i teraz? Bo na niektórych działa strach przed przyszłością, a na innych – frustracja obecną sytuacją. Tylko trzeba sobie te rzeczy wypisać. Bo może się okazać, że bardzo łatwo jest te braki czy te dzisiejsze frustracje wyeliminować niezbyt złożonymi działaniami. Bardzo wiele osób, które są w jakiejś patologicznej sytuacji w pracy, tkwi tak dalej, zamiast zacząć chodzić na rozmowy kwalifikacyjne do innych firm. Rozwiązanie jest bajecznie proste. Nagle może się okazać, że w ciągu miesiąca udało się rozwiązać problem, z którym mierzyliśmy się przez ostatnie kilka lat i on systematycznie powoli narastał. Nie bez powodu mówi się, że tylko głupcy oczekują innych rezultatów, robiąc cały czas te same rzeczy. Więc jeżeli obecna sytuacja i obecne frustracje mogą być motywatorem do zmian, to zdecydowanie warto spróbować.

Siódme pytanie: co dotychczas powstrzymywało mnie przed budowaniem majątku? Czy brakowało mi umiejętności, czy może była jakaś kwestia przekonań, które w sobie mam, np. że pieniądze mnie zdeprawują. Taka autodiagnoza naprawdę bardzo się przydaje i pomaga poszukiwać tych właśnie rozwiązań. I znowu wypisujemy sobie poszczególne punkty i zastanawiamy się, w jaki sposób moglibyśmy je pokonać.

Ósme pytanie: w jaki sposób mógłbym pokonać te przeszkody, które przed chwilą wymienialiśmy? I moim zdaniem wartością jest już samo zastanowienie się nad tymi rozwiązaniami. To nie jest tak, że musicie od razu przejść do działania. Wiadomo, że działanie jest najlepszym, co można wykonać, ale samo zasianie tego ziarna i stopniowe kiełkowanie jego w naszej głowie jest czymś, co bardzo pomaga kwestionować ten stan obecny i iść dalej.

Dziewiąte pytanie: co jest ważne dla mnie w życiu? Co chcę po sobie zostawić? I to jest taka świadoma odpowiedź na pytanie, co ma być tą naszą schedą. To jest też coś, co pozwala nam wyregulować ten nasz wewnętrzny kompas, bo w zderzeniu z wiecznością i z pytaniem, co zostanie po mnie, dowiadujemy się również o sobie tego, co jest rzeczywiście dla nas ważne.

I być może te pytania wydają się trywialne, ale bywa, że do odpowiedzi dochodzi się latami. W moim przypadku tak było. W przypadku niektórych pytań te odpowiedzi się diametralnie zmieniały w czasie, ale mogę powiedzieć, że przez ostatnie pięć, sześć lat niewiele się w moim postrzeganiu siebie zmieniło. Być może oznacza to, że jestem dosyć dojrzałą osobą, chociaż wierzę w to, że ten młodzieniec nadal we mnie jest i cały czas jestem gotowy do jakichś radykalnych zmian poglądów.

Wiele osób nieszczególnie lubi się zastanawiać i nie zadaje sobie takich trudnych pytań. Lubimy cieszyć się życiem tu i teraz, niespecjalnie chcemy myśleć o przyszłości czy o konsekwencjach naszych dzisiejszych decyzji. Więc warto jednak zrozumieć, że dążenie do poprawy swojej sytuacji finansowej nie jest czymś prostym. To jest proces. Kiedyś trzeba go zacząć realizować. I wszystko zaczyna się zawsze od jakiegoś planu, który mamy na siebie. Te odpowiedzi na podane pytania mogą pomóc nam taki plan nakreślić. Dowiedzieć się, jakie są te przyczyny i motywacje, które pozwolą nam poprawiać swoją sytuację finansową w wyniku wytrwania w pewnych postanowieniach. A w szczególności w unikaniu takich „przeszkadzajek”, które na tej drodze moją się pojawiać.

Przejdę do tego, jak to u mnie wygląda i jakie są te moje priorytety. Dla mnie najważniejsze jest poczucie spokoju. Bardzo długo próbowałem się przekonać, co jest dla mnie ważne. Doszedłem do wniosku, że taki spokój wewnętrzny pozwala mi i efektywnie pracować, i osiągać jakieś tam sukcesy, i nie napinać się jakoś strasznie, tylko robić wszystko w swoim tempie. A kiedy tego spokoju nie było, pojawiała się zupełnie niepotrzebna nerwowość, co rozlewało się na całe życie. Czyli ja wiem, co mnie dziś w życiu denerwuje, irytuje i te rzeczy staram się ograniczać.

Z drugiej strony znam siebie, więc wiem, że jestem z natury leniuchem. Lubię efekty pracy, ale nie lubię wkładania w coś pracy. I jakkolwiek by to nie brzmiało – właśnie tak jest. Ja lubię widzieć np. efekt w postaci finalnego filmu, podcastu, że on jest opublikowany, a jednak jest to praca i zebrać się do niej często przychodzi mi z dużym bólem. Nienawidzę pracy powtarzalnej. To powoduje, że jak zaczynam projekt, to staram się go jak najszybciej zakończyć. Jeżeli muszę do czegoś wracać, to bardzo tego nie lubię. Ja lubię organizować nowe rzeczy, być kimś, kto z czymś startuje i w miarę szybko widzi efekty. I to mi po prostu wtedy daje frajdę. Widząc efekty, mam frajdę. Jeśli tych efektów nie ma, to nie jestem zadowolony. To w naturalny sposób pomaga mi porządkować te rzeczy, którymi zajmuję się, czyli wybieram sobie takie projekty, które mają szanse zakończyć się konkretnym rezultatem w skończonym czasie. Oczywiście różnie z tym bywa, bo czasami też przeciągam.

Przechodząc do obszaru stricte finansowego, te moje priorytety wyglądają również podobnie. Szukam bezpieczeństwa finansowego. Czułem się fatalnie, kiedy kupiliśmy duże mieszkanie i na koncie były pustki. To była pierwsza taka sytuacja w moim życiu – w roku 2010-2011 – kiedy miałem pusto na koncie. Tam nie było za wiele pieniędzy, żyliśmy z bieżących zarobków. Źle też na moje samopoczucie wpływała świadomość, że mamy kredyt hipoteczny w euro na głowie. I w wyniku tego, że zarówno Gabi, jak i ja źle się z tym kredytem czuliśmy, co z perspektywy Excela było kompletnie nieracjonalne, ale emocjonalnie nas to wyczerpywało, to po prostu spłaciliśmy go po trzech latach od jego zaciągnięcia. Dobrze, że mieliśmy takie możliwości, niemniej jednak równie dobrze mógłbym obracać tymi pieniędzmi, ale jednak zdecydowaliśmy się na spłatę tego kredytu. Być może wynikało to z tego, że mam dosyć bujną wyobraźnię na temat tego, co może pójść nie tak. Czyli myślę bardzo perspektywicznie i obawiałem się ryzyka w długim terminie czasu. Wolałem sobie takie ryzyko z głowy zdjąć i jednocześnie zapomnieć kompletnie o problemie.

I jeszcze jedna rzecz wiąże się z tym moim wysokim poczuciem bezpieczeństwa. Ja przez bardzo długi czas byłem jedynym żywicielem naszej rodziny, więc czułem ciężar odpowiedzialności za to, że jeżeli coś mi się, nie daj Boże, stanie, to jak poradzi sobie moja rodzina. To powodowało u mnie głęboki stres.

Czyli wiedząc to, co z perspektywy finansowej i ogólnie życiowej jest dla mnie absolutnie kluczowe, odpowiem na pytanie: po co są mi pieniądze? To się troszeczkę zmieniało w czasie w zależności od tego, ile było rzeczywiście tych pieniędzy. Podzieliłem cały ten proces na kilka etapów.

Pierwszy z nich to było zbudowanie poduszki finansowej. Czyli zebranie takich oszczędności, które pozwoliłyby naszej rodzinie przeżyć rok bez zarabiania pieniędzy. Ten proces mamy już za sobą. To było też coś, co powodowało, że nie wydawałem generalnie pieniędzy na pierdoły. Jeżeli mam sformułowany jasno cel, który wiem, że da mi poczucie jako takiego spokoju, to chcę go jak najszybciej zrealizować, a dopiero później zająć się rzeczami, które są mniej istotne z mojej perspektywy – ale u każdego to wygląda trochę inaczej.

Drugim etapem było zabezpieczenie mojej rodziny na wypadek mojej śmierci. I tu były dwa podetapy. Z jednej strony chciałem odłożyć takie oszczędności, czyli zwiększyć tę poduszkę tak, aby dzieciaki i Gabi byli w stanie przeżyć dwa lata, bo wiedziałem, że w tym czasie sobie poukładają życie. Oczywiście miałem też ubezpieczenie na życie w tym okresie, które pozwalało spłacić cały kredyt hipoteczny, żeby mogli zostać w mieszkaniu, które będzie w pełni ich. I drugi etap był taki, że chciałem po prostu zarobić tyle pieniędzy, które umożliwiłyby mi spłatę tego kredytu hipotecznego, tak żeby Gabi mogła zostać bez żadnych długów. I ten etap też już osiągnęliśmy, więc można powiedzieć, że po spłacie kredytu hipotecznego rzeczywiście osiągnąłem bardzo duży poziom wyluzowania, od razu spałem spokojniej. I to mi też pozwoliło podejmować dużo śmielsze decyzje, również w moim biznesie. To też tak fajnie działa, że w momencie kiedy poszczególne punkty odhaczam na mojej liście, to rzeczywiście jestem w stanie coraz szybciej osiągać kolejne cele. Trochę jest tak jak z „kulą śniegową” przy spłacaniu długów – ta związana z zarabianiem pieniędzy też przyspiesza.

Trzeci etap to zabezpieczenie mojej rodziny do końca ich życia, zakładając, że ja znikam… umieram… żeby rodzina była w stanie przeżyć do końca życia, bez konieczności wykonywania pracy zarobkowej. Nie jest tajemnicą, że u nas to ja jestem głównie osobą wydającą pieniądze. Ja dzisiaj prowadzę działalność gospodarczą, która wymaga pewnych nakładów. Oczywiście firma zarabia, ale też ponosi koszty, np. koszt doposażenia się w sprzęt, kamery itp. Te koszty są astronomiczne. Gdyby zdarzyło się tak, że ja już tego biznesu nie prowadzę, to nie musiałbym ich ponosić. Więc można powiedzieć, że dużo łatwiej, dużo szybciej jest doprowadzić do tego, że zabezpieczam tylko swoją rodzinę, niż zabezpieczenie jej również w sytuacji, w której ja nadal będę prowadzić biznes.

Czwartym etapem jest pełna wolność finansowa. Czyli nawet jeśli ja żyję i nadal ponoszę różne koszty związane z moim biznesem, to już osiągam taki stan, że mamy środki wystarczające nam wszystkim do końca życia, nawet bez konieczności zarabiania w moim biznesie. Czyli że mógłbym się skupić na działalności polegającej na tym, że wykonuję sobie jakieś tam projekty, które uważam za ważne, bez zastanawiania się, czy one zarabiają, czy nie.

Bo ja tak naprawdę mam w głowie bardzo dużo pomysłów na rzeczy niedochodowe, niekomercyjne, związane chociażby z edukacją finansową, które byłyby realizowane w modelu non-profit, czyli bez zarabiania. I wiele z tych projektów niestety wymaga bardzo dużo czasu. Jeden z nich szacuję, że będzie trwał od pięciu do siedmiu lat. I dopiero teraz, kiedy mam bardzo duże oszczędności i również bieżące przychody ze sprzedaży mojej książki, to jestem w stanie odważnie o tym projekcie myśleć i podjąć ryzyko, że rzeczywiście to przeprowadzę od początku do końca, nawet jeżeli nikt mi za to nie zapłaci złotówki.

W pewnym sensie można powiedzieć, że znalazłem się już w takim momencie, w którym właśnie musiałem odpowiedzieć sobie na pytanie: co chciałbym robić, gdybym nie musiał zarabiać? To jest bardzo trudne pytanie, ale warto sobie na nie odpowiedzieć. I w miarę posuwania się przez te etapy ja w zasadzie mam coraz więcej obserwacji na temat mojej osoby, coraz lepiej siebie rozumiem. Im bardziej jestem stabilny finansowo, tym bardziej mam w nosie opinie innych na temat tego, co powinienem robić czy jaki powinienem być. I łatwiej jest mi zauważyć, że te osoby w stosunku do mnie nie mają racji. Kiedyś rzeczywiście nie miałem tej pewności i przejmowałem się, zastanawiałem nad tym, czy nie powinienem być inaczej ubrany, jak jadę do klienta, albo jeździć takim i takim samochodem, że to jest oznaką prestiżu i łatwiej biznes robić itd. Dzisiaj stuprocentowo wiem, że liczy się merytoryka, życzliwość, zrozumienie potrzeb drugiej strony, dostarczanie cały czas wysokiej jakości. I to jest coś, czego nauczyłem się jeszcze w poprzednich moich pracach. I pomimo że tak działałem przez lata, to jednak z tyłu głowy takie wątpliwości się pojawiały. Dzisiaj już ich absolutnie nie mam.

Przykładowo: zastanówcie się dlaczego słuchacie tego podcastu? Wiecie, kim jestem, jak się ubieram, nie zwracacie na to uwagi. Dlaczego? Bo dostajecie jakiś konkret, który w jakimś stopniu Wam się przydaje. To, czy na ręku mam złoty zegarek, czy nie, nie ma dla Was żadnego znaczenia. Niestety ja też dostrzegam, że coraz więcej osób, które nie mają tej merytoryki, próbuje przykryć ten brak jakimiś zewnętrznymi błyskotkami. No cóż… powiedzmy, że ja skupiam się na tym, co jest istotne dla mnie.

Więc jak znaleźć ten złoty środek? Jak nie zapędzić się w realizację tych naszych priorytetów na tyle, żeby nie odbywało się to nadmiernym kosztem, np. przesadnego oszczędzania, zdrowia, bo będziemy zbyt intensywnie zapracowywać się. I pewnie Was nie zaskoczę, jak powiem, że nie ma jednego sposobu. Bardzo wiele zależy od konkretnej osoby i jej preferencji. Ale to, co u mnie się sprawdziło, to metoda liczbowa. Ja próbowałem wszystkie swoje cele zwymiarować, określić, ile one będą kosztowały, ile muszę mieć na nie pieniędzy. Przypomnę, że w książce Finansowy ninja jest nawet sposób na to, jak wyliczyć, ile pieniędzy przy pewnych założeniach potrzebujemy, żeby przejść na emeryturę. Czyli ten sam sposób można wykorzystać zarówno do obliczenia tego momentu przejścia na emeryturę, jak i ile czasu będziemy musieli odkładać na budowę domu, jeżeli to jest naszym marzeniem. I znając te kwoty, możemy dopiero zdecydować, czy ten cel jest realny, czy nie, czy przy naszych obecnych zarobkach to jest coś, co da się osiągnąć w miarę krótkim czasie, czy wymaga to systematycznych, wieloletnich wyrzeczeń. Jeżeli nie chcemy wyrzeczeń, to pytanie, czy jesteśmy w stanie wydłużyć ten okres oczekiwania na tę nagrodę, i czy to akceptujemy, czy będziemy jeszcze pracowali 30 lat, by postawić swój dom. Jeżeli nie, to być może coś trzeba zmienić. I dokładnie to samo, wyliczenie tej kwoty, przyda nam się również, by określić moment, w którym powiemy „stop – już wystarczy, że już nie muszę się tak napinać”.

Swego czasu na blogu był fajny artykuł. Poprosiłem Was o to, żebyście zastanowili się nad tym, jak rozdysponujecie dwa miliony złotych, jeżeli wygracie je w lotto – zalinkuję w notatkach do tego odcinka podcastu do tego artykułu, bo warto go przeczytać. Te scenariusze są różne. Przedstawiłem tam moje przemyślenia na ten temat, jakie ja widzę scenariusze dla siebie, jeżeli taka kwota spadłaby mi jak gwiazdka z nieba. Niestety, nikt za nas tej roboty nie wykona, ale lepiej się nad tym zastanowić wcześniej, zanim ta sytuacja się wydarzy, bo potem może się okazać, że w głupi sposób wydajemy pieniądze, niezgodnie z tym, jakie są tak naprawdę nasze dążenia, cele, oczekiwania itd.

Mam jedno kluczowe przemyślenie: na pewno nie warto przeznaczać na pracę większości swojego życia. I to mówi osoba, która dosyć dużo pracuje. Wzięło mi się to po lekturze wywiadu z Tomaszem Chlebowskim. Był to założyciel całej grupy firm TCH. Ten wywiad przeczytałem w roku 2003 lub 2004. Firma TCH była jednym z największych dystrybutorów IT w latach 90. Ale firma upadła w 2001 r. przez serię błędnych decyzji właściciela, pana Tomasza Chlebowskiego, i zespołu, który z nim pracował. Ale On miał tam dosyć autorytarne zdanie, więc można powiedzieć, że doprowadził firmę do bankructwa. I w wywiadzie powiedział, że w pewnym okresie życia miał dosłownie nieograniczoną ilość pieniędzy. I mógł w tym czasie pojechać na Malediwy, na fajne wakacje, ale tego nie zrobił, bo uważał, że praca jest najważniejsza, czyli poświęcał swój czas na to, by rozwijać firmę. Ale niestety po bankructwie firmy już tak łatwo na te Malediwy wyjechać nie było. Powiedział: „Mogłem korzystać z życia, a teraz już takiej szansy nie mam i pewnie szybko nie będę miał”. Mi ten wywiad bardzo utkwił w pamięci, bo to pokazuje, że ten los i ścieżki naszego życia są przeróżne. I to nie jest tak, że nawet jak dziś mamy świetną sytuację finansową, to to będzie trwało wiecznie. Więc trzeba to wszystko równoważyć. O zdrowie również trzeba odpowiednio wcześnie dbać. Praca czy bogacenie się nie może być motywem przewodnim naszego życia, musimy szukać równowagi.

Żeby pomóc Wam znaleźć ten złoty środek, to zalecam Wam w zasadzie trzy metody, które pozwalają fajnie go sobie wyznaczyć.

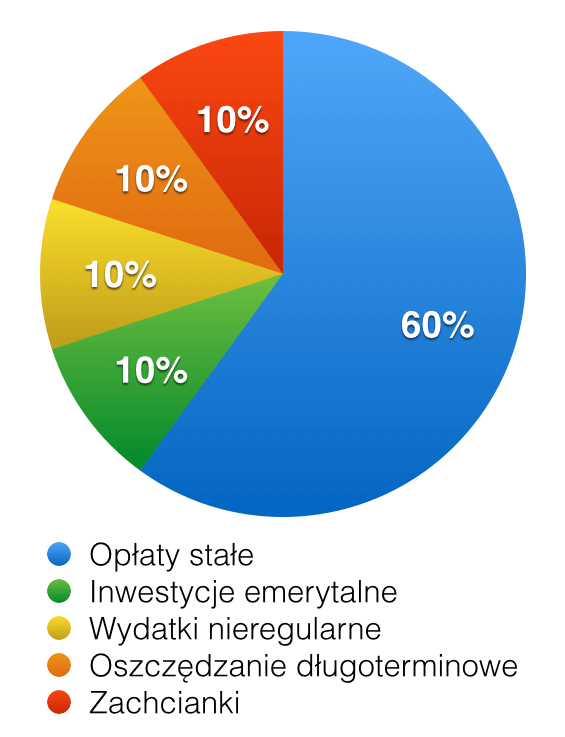

Pierwsza wskazówka jest taka, że istnieje modelowy podział budżetu domowego. Nawet jeżeli budżetu domowego dzisiaj nie prowadzicie, to ten modelowy podział zakłada, że:

- 60% Waszych dochodów, czyli tego, co zarabiacie, powinny pochłaniać koszty stałe Waszego życia, wszystkie Wasze zobowiązania, opłaty, bieżąca konsumpcja, jedzenie itd.

- 10% to powinna być taka rezerwa, którą tworzycie na wydatki nieregularne. To są takie oszczędności, które będą potrzebne w perspektywie najbliższych 12 miesięcy. To są najczęściej różne cykliczne opłaty, np. ubezpieczenie za samochód, wakacje, remonty, sprzęty do domu, coś, co nie jest ponoszone co miesiąc, ale wiadomo, że w ciągu roku raczej z pewnością tego tylu wydatki się poniesie.

- Kolejne 10% to jest oszczędzanie długoterminowe. To może być budowa poduszki finansowej, spłata długów, ale także odkładanie pieniędzy, np. na edukację dzieci, zakup kolejnego samochodu – coś, co wydarzy się w perspektywie dłuższej niż rok, ale jednocześnie krótszej niż nasza emerytura.

- I kolejne 10% to są właśnie inwestycje emerytalne, czyli dokładanie części naszych zarobków, żebyśmy mieli za co żyć na emeryturze.

- I zostaje nam jeszcze ostatnie 10% – to jest coś, co nazywane jest fun money. Schemat podziału tego budżetu domowego, który Wam omawiam, jest wg pana Jenkinsa, więc nie jest to mój wymysł. I tam to fun money określa się jako budżet na rozrywkę. Trochę spełnianie marzeń, trochę rozrywka, zachcianki, czyli wydatki na to, by cieszyć się po prostu życiem.

I taki podział to jest bardzo konkretna wskazówka. Przykładowo: jeżeli zarabiacie dzisiaj 5000 zł miesięcznie, to z tego modelu wynika, że na rozrywkę możecie przeznaczyć 500 zł miesięcznie. Jeżeli chcecie wydawać więcej, to jest pytanie: skąd zabierzecie te pieniądze? Ale ja sugeruję, żeby zacząć więcej zarabiać albo zaoszczędzić w innych obszarach. Jeżeli ktoś się buntuje i mówi, że zasługuje na więcej, to ja nie przeczę, że ma prawo tak myśleć, ale obiektywnie rzecz biorąc, z takiego racjonalnego punktu widzenia poziom jego zarobków nie uzasadnia wydawania więcej.

To, co jest fajnego w tym budżecie, to to, że on pozwala zachować pewne zdrowe proporcje i pewną zdrową kondycję psychiczną. Jeżeli miesiąc w miesiąc myślimy o tym, żeby pewną część naszych zarobków przeznaczyć na rozrywkę, to to nam pozwala cieszyć się życiem na bieżąco. Nie musimy ponosić dużych wyrzeczeń w tej chwili, żeby korzystać z życia, a jednocześnie mamy bardzo konkretny reżim działania.

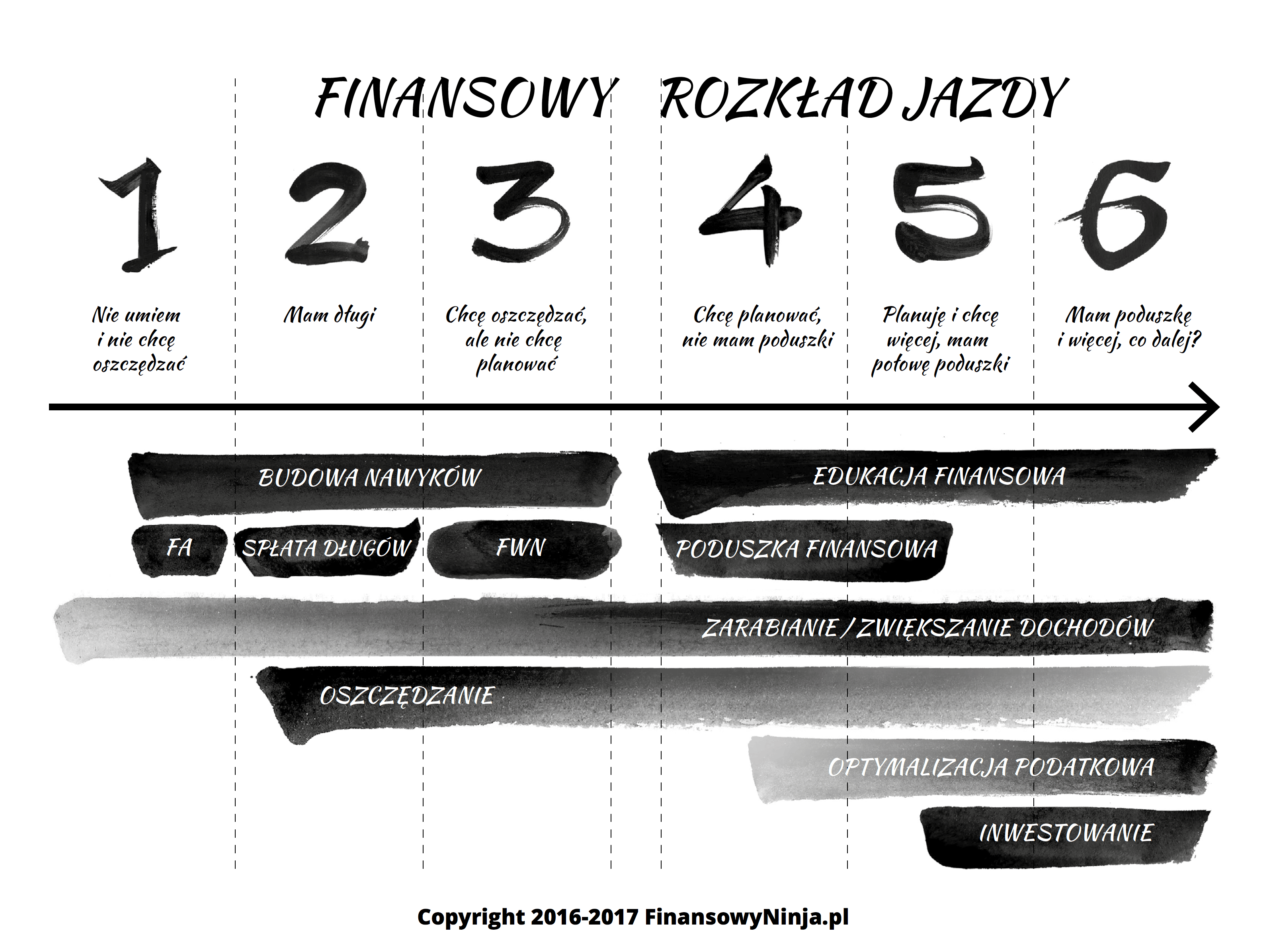

Ktoś mógłby mi tu powiedzieć, że ten budżet nie jest do zaaplikowania w każdej sytuacji. W przypadku osób, które tkwią w długach bez sensu jest odkładanie oszczędności na emeryturę. Priorytetem w ich przypadku powinna być jak najszybsza spłata długów. Całkowicie się z tym zgadzam, dlatego w książce Finansowy ninja umieściłem taki schemat, który nazywa się „finansowy rozkład jazdy”. To jest taka druga wskazówka, jak można podejść do tego szukania złotego środka. W notatkach do tego odcinka podcastu będzie ten schemat. Pokazuje on, na czym warto się skoncentrować w zależności od tego, jak bardzo dobra lub niedobra jest nasza aktualna sytuacja finansowa. „First things first” – jak mawiają Indianie, czyli najpierw powinniśmy zająć się tym, co ma najwyższy priorytet. W przypadku sytuacji długów – spłata długów jest najwyższym priorytetem. W przypadku, gdy nie mamy jeszcze zbudowanej poduszki finansowej – nie powinniśmy jeszcze rozpoczynać inwestowania. Najpierw zabezpieczamy tyły, a potem przechodzimy do bardziej wyrafinowanych metod pomnażania naszych pieniędzy.

I na to wszystko trzeba jeszcze nałożyć trzeci czynnik – najtrudniejszy do opisania. To są nasze indywidualne preferencje, te, które wynikły z odpowiedzi na te dziewięć pytań, które Wam wcześniej objaśniałem. Teraz sparafrazuję Wam je trochę inaczej. To są takie pytania:

- Czy chcemy pracować do końca życia?

- Co powoduje, że się cieszymy, czym się cieszymy, co daje nam poczucie spełnienia?

- W czym czujemy się mocni, gdzie mamy braki?

- Jeśli je sobie uświadomimy, to czy chcemy je uzupełnić, czy może nie, bo się dobrze z nimi czujemy, może uważamy, że dany obszar to jest coś, co powinniśmy poprawiać, bo wcale nie chcemy iść w tym kierunku.

To są bardzo ważne pytania, które pomagają nam wypracować własne kryteria decyzyjne i trochę wzmocnić nasze poczucie intuicji w stosunku do siebie samego.

Podsumowując: trzy kryteria i wskazówki decyzyjne:

- Budżet domowy i modelowy jego podział – to pierwszy drogowskaz, jak szukać złotego środka.

- Drugi – książka Finansowy ninja i przedstawiony tam schemat „finansowego planu jazdy”.

- I trzeci – to jesteśmy my, ten nasz filtr, który stale w sobie budujemy i doskonalimy.

I teraz wydobędę na wierzch taki bardzo konkretny i namacalny przykład z mojego życia, który pomoże Wam zrozumieć, jak podchodzę do planowania celów, które są związane z dużymi wydatkami i takimi, które można byłoby uznać za moją zachciankę bądź fanaberię. Czyli coś, co nie jest mi zasadniczo potrzebne do życia, tylko z perspektywy niektórych osób może być uważane za zbędny wydatek.

Ja od dłuższego czasu zastanawiam się nad zakupem fajnego, mocnego samochodu, który mi się podoba, który fajnie jeździ, krótki czas do setki. Jest to moje marzenie z lat dziecięcych, ale jako starszy facet również chciałbym dojść do takiego momentu. Udało mi się już w zasadzie dojść do tego, że mogę taki duży wydatek typu kilkaset tysięcy złotych ponieść bez odczucia tego w moim budżecie domowym. Ja już byłem bardzo blisko zakupu takiego auta, ale się powstrzymałem. Nie dlatego, że mnie nie stać, tylko dlatego, że chciałem się upewnić, że kupuję to auto dla siebie a nie na pokaz, wyłącznie dla swojej frajdy i poczucia satysfakcji. I powiem, że miałem co do tego pewne wątpliwości, więc dałem sobie czas na to, żeby tę decyzję przemyśleć. Bo z jednej strony jest tak, że ja się nie przejmuję opiniami innych, czyli jest mi absolutnie wszystko jedno, co mi ludzie na ten temat powiedzą, również co Wy na ten temat powiecie. Ale z drugiej strony nie chcę robić niczego, aby z tego powodu komuś zrobiło się przykro, że nie ma na życie, a Szafrański rozbija się takim supersamochodem.

W szczególności chcę uniknąć obnoszenia się z bogactwem, bo o ile ja samego bogactwa nie uważam za coś złego, o tyle uważam, że nie powinno ono w żaden sposób krzywdzić innych. Czyli to, co robi się z tym bogactwem, ma kolosalne znaczenie. Afiszowanie się z bogactwem uważam za niemoralne – taka jest moja opinia.

Dodam, że im dłużej się nad tym zastanawiam, żeby kupić takie auto, to dochodzę do wniosku, że nie będę miał w ogóle pewności co do tego, czy kupuję je wyłącznie dla siebie, czy przypadkiem nie ma w tym takiego elementu mojego ego. Więc przede wszystkim dałem sobie czas, żeby przyzwyczaić się do tej myśli, przemyśleć wszystkie aspekty, które się z tym wiążą, ale też w pewnym sensie pozwolić emocjom się wypalić. Żeby nie było tam czegoś takiego, że ten zakup odpodoba mi się po krótkim czasie. Chcę być przekonany, że to jest rzecz, której naprawdę pożądam.

Żeby sprawdzić, czy wytrwam w tym postanowieniu, zdecydowałem że odraczam zakup w czasie. Narzuciłem sobie pewien bardzo restrykcyjny kaganiec, a jednocześnie bardzo obiektywny, bo pomimo, że jestem zdecydowany na zakup tego samochodu, to uznałem, że odłożę go do czasu, kiedy nasza wartość netto nie wzrośnie o kolejny milion złotych. I zapisałem sobie tę kwotę, powiesiłem na widoku. Widzę ją praktycznie każdego dnia. Wtedy dopiero kupię sobie to auto bez żadnego poczucia winy. Właśnie taki mam kontrakt z samym sobą – o kontraktach z samym sobą pisałem szczegółowo na blogu, zachęcam do zerknięcia do notatek do tego odcinka.

I teraz kolejna kwestia, która pojawiła się przy tym procesie decyzyjnym: czy zakup takiego auta, poniekąd zabawki za kilkaset tysięcy złotych, to jest coś, co można uznać za jakkolwiek racjonalne? Bo przecież można kupić tańsze auto, nowe bądź używane, można nawet wypożyczyć. Można jeździć komunikacją miejską, a ja bardzo dużo nią jeżdżę. Trzeba pamiętać, że jestem blogerem, który ma markę „Jak oszczędzać pieniądze”, więc powinienem – przynajmniej w oczach niektórych – być takim przykładem racjonalnego podejścia do takich dużych „zachciankowych” wydatków. I zapewne niejedna osoba powie, że ja się w pewnym sensie sprzeniewierzam głoszonym przeze mnie ideałom, skoro kupuję taki drogi samochód. To jest jeden punkt widzenia, ale z mojej perspektywy to jest trochę bzdura, bo jestem w pełni zgodny z tym, co głoszę. Dla mnie od zawsze mądre oszczędzanie polegało na tym, że ciąłem swoje wydatki w tych obszarach, które nie były dla mnie istotne po to, żeby mieć pieniądze na to, co jest dla mnie ważne, to, co kocham.

I tu dochodzimy właśnie do sedna dzisiejszego podcastu – do pytania: czym są w ogóle pieniądze? Dla mnie one nie są celem samym w sobie. One są środkiem do realizacji celów. Mogą być to cele osobiste, rodzinne, szerokie, społeczne. I dopiero realizacja pewnych działań, które są możliwe dzięki temu, że mamy pieniądze, może nam dawać szczęście. Ja uważam, że pieniądze same w sobie szczęścia nie dają, ale dopiero używanie ich w mądry sposób daje satysfakcję, poczucie spełnienia. Ja w szczególności doceniam tych majętnych ludzi, którzy są w stanie finansować działania dobroczynne, dzięki temu, że zarabiają kolosalne pieniądze są w stanie finansować edukację, być mecenasami, sponsorami fajnych projektów itd. To jest coś, za co warto doceniać te osoby.

Wspominałem Wam kiedyś, że jadąc na wakacje, zawsze kieruję się taką zasadą: „król się bawi, złotem płaci”. Wyjazdy rodzinne są takim dla mnie momentem, na których my się szczególnie z pieniędzmi nie liczymy. Właśnie po to pracuję cały rok, żeby móc wydawać na wakacjach, żeby się niczym nie przejmować, daje mi to radość, a jedocześnie mieści się w ramach, które sobie wytyczam. Czyli budżet na wakacje mam, ale jest naprawdę dosyć duży i nic nikomu do tego, jak wydaję swoje pieniądze. I podobnie jest z drogim samochodem. Gdybym go traktował jako element budżetu związanego wyłącznie z transportem, to nigdy nie byłbym w stanie uzasadnić tak dużego wydatku. Bo rzeczywiście można kupić tańszy samochód. Ale z drugiej strony to jest tak, że to nowe auto ma mi dawać pewną frajdę i ja bardziej je traktuję jako coś, co mentalnie powinno być zaksięgowane jako wydatek dotyczący kategorii fun money, czyli te 10% budżetu, które jest przeznaczone na realizację czegoś, co powoduje, że fajnie się czuję. Nie jest prawdą, że to jest samochód rozrywkowy, bo wiadomo, że będę go również wykorzystywał w celach biznesowych, niemniej jednak podchodzę do jego księgowania mentalnie właśnie w taki sposób.

I teraz pytanie, czy mnie stać, bo to jest tylko 10% dochodu, a auto kosztuje kilkaset tysięcy złotych. I jeszcze do tego, że to nie jest 10% budżetu, tylko to powinno być 5% budżetu, bo połowę budżetu na rozrywkę to w zasadzie jest coś, czym może dysponować moja Żona, a 5% to jest to, czym mogę dysponować ja. I teraz zakładając, że takie auto kupuję sobie co najmniej na kilka lat, to pytanie, czy chcę rzeczywiście poświęcić te moje 5% dokładnie na to. Na szczęście tak szczęśliwie się składa, że te 5% mojego dochodu wystarczy na taki samochód. Decyzja jeszcze nie została podjęta na sto procent, bardzo bym chciał, ale nadal czekam na spełnienie tego kryterium wzrostu wartości netto o milion złotych. Nie jest łatwo. Pokazuję Wam, jak ten proces decyzyjny u mnie rzeczywiście wygląda.

Co się wydarzy, jeśli uda mi się zrealizować ten cel? Będę miał coś, co jeżeli księguję w kategorii „rozrywka”, „relaks”, to czy to musi jeździć cały czas? Nie, może sobie również stać. To nie musi być wykorzystywane non stop. Szczęśliwie dla mnie w żaden sposób nie rujnuje to podziału mojego budżetu w innych kategoriach, nadal jestem w stanie odkładać pieniądze, gromadzić oszczędności na moją emeryturę. Myślę, że to jest kluczowe, że jeżeli ponosimy takie duże wydatki na nasze hobby, to możemy je ponosić, pod warunkiem, że najpierw zabezpieczyliśmy swoje tyły. I na tym polega mądre oszczędzanie i mądre wydawanie pieniędzy, że tniemy wszystko do spodu w pień, tam, gdzie nam nie zależy, po to, żeby mieć więcej pieniędzy na to, na czym nam zależy. Ktoś mądry kiedyś powiedział, że „z pieniędzmi do trumny się nie położysz” – i to jest prawda. W związku z tym realizujmy te nasze marzenia, tylko z głową, bez zadłużania się!

Na koniec warto podkreślić jeszcze jeden aspekt. Powiedziałem na początku, że widzę takie dwa bieguny: albo nadmierne oszczędzanie, albo nadmierne dążenie do tego, żeby coraz więcej zarabiać. Moim zdaniem nie warto przeginać ani w jedną, ani w drugą stronę. I pytanie: jak ja definiuję ten punkt przegięcia? Myślę, że w przypadku nadmiernego oszczędzania ta cienka linia przekraczana jest wtedy, kiedy działania takiej osoby, która jest oszczędna, zaczynają doskwierać innym, kiedy osoby w pobliżu w jakiś sposób cierpią przez to albo ich to zaczyna dotyczyć. Jeżeli są takie skutki uboczne, to znaczy, że już przegięliśmy. Więc oszczędzanie zdecydowanie nie powinno odbywać się kosztem innych osób, bo one mogą mieć inne priorytety niż my. To też jest ważne i trzeba je uszanować, działać po prostu w swoim obszarze.

Z kolei z takim nadmiernym koncentrowaniem się na zarabianiu widzę trochę inny problem. Są osoby, które chcą mieć więcej po to, żeby… mieć więcej. Dążą do posiadania większej ilości pieniędzy, ale bez jakiegoś konkretnego celu. I teraz pytanie: czy to jest zasadne? Bo ja naprawdę nie mam problemu, jeżeli duże pieniądze są skutkiem ubocznym świetnie wykonywanej pracy, zapłatą, którą otrzymujemy od innych za to, że dostarczamy usługi czy produkty świetnej jakości czy pracę. Gorzej, gdy pieniądze stają się celem samym w sobie. Że człowiek się zapracowuje, ale nie wie, na co te pieniądze może przeznaczyć, bo wtedy rzeczywiście jest mu się trudno wyrwać z takiego kołowrotka. I myślę, że kluczowe w takich momentach jest po prostu zastanowienie się nad własnymi motywacjami. To ćwiczenie, które było na początku podcastu, te dziewięć pytań, bardzo w tym pomaga, bo wtedy możemy sobie rzeczywiście uświadomić, że być może pędzimy zupełnie niepotrzebnie, że już mamy wystarczająco dużo, że już można powiedzieć „stop” i coś w swoim życiu przemodelować.

Kiedyś Wam wspominałem w podcaście, że moim zdaniem taką prawdziwą sztuką jest nauczyć się żyć z takim przekonaniem, że ja już nic nie muszę. I to wcale nie musi się sprowadzać do tego, że mam bardzo dużo pieniędzy, tylko że komfortowo czujemy się z zostawianiem pieniędzy na stole. Co z tego, że ktoś nam obiecuje złote gruszki na wierzbie, my nie musimy… ja nie muszę tam sięgać, bo uznaję, że moja obecna sytuacja jest wystarczająco dobra. Owszem, z jednej strony zabija to jakieś ambicje itd., ale z drugiej – daje taki komfort, że my rzeczywiście mówimy „tak” różnym pomysłom tylko wtedy, kiedy jesteśmy do nich całkowicie przekonani. Całą resztę po prostu odpuszczamy. Dzięki temu lepiej realizujemy to, na czym nam naprawdę zależy. I w zasadzie realizujemy tylko to, na czym nam naprawdę zależy.

Życzę Wam właśnie takiego świadomego poruszania się po świecie finansów, rozumienia tego, czego naprawdę chcecie i stopniowego dążenia w tym kierunku. Tym osobom, które jeszcze nie czytały książki Finansowy ninja, zdecydowanie polecam lekturę. Podcast ukaże się najprawdopodobniej ukaże się 5 grudnia, czyli w Dzień Darmowej Dostawy w 2017 r., i tego dnia będzie niesamowita okazja do zakupu książki, ponieważ koszt wysyłki będę brał na siebie, więc płacicie tylko cenę książki i Finansowy ninja jedzie prościuteńko do Was, bez żadnych dodatkowych kosztów, czyli o 15 zł taniej. Zdecydowanie polecam. Tym, którzy się spóźnia, chcę zakomunikować, że 12 grudnia udostępnię na blogu nowy szablon budżetu domowego na 2018 r. i wtedy też zorganizuję dzień darmowej dostawy, ale prawdopodobnie z kodem rabatowym.

Ostatnia refleksja na koniec podcastu: nie można się w tej racjonalności dać zapędzić w kozi róg. Czyli trochę wywrócę do góry nogami to, co powiedziałem. Wydaje mi się, że warto czasami wydawać pieniądze w głupi sposób. Czyli dawać sobie szanse poznania swoich emocji również w takich negatywnych momentach, kiedy przekonujemy się, że to były głupio wydane pieniądze. To może być też nietrafiona inwestycja, ale to nas rozwija i uczy reakcji na stratę. W swoim życiu miałem bardzo dużo takich wypadków. Miałem taką fazę, że kolekcjonowałem różne gadżety, wydawałem masę pieniędzy na elektronikę, zmieniałem co chwilę telefony, niemalże zawodowo grałem w kręgle, ponosząc olbrzymie koszty z miesiąca na miesiąc. Te etapy w życiu były mi potrzebne do tego, by uświadomić sobie błędy, które popełniałem. Dzięki temu, że je popełniłem wcześniej, na dużo mniejsze kwoty, być może nie popełniłem dużo większych błędów w przyszłości, czyli już w tej chwili w mojej przeszłości. Więc nie warto być do końca racjonalnym. Szaleństwo też jest fajne, trzeba mieć tylko świadomość, że wszystko ma swoją cenę, te koszty trzeba będzie ponieść, a w sytuacji, kiedy finansujemy nasze życie nie z bieżących przychodów, tylko kredytami konsumenckimi, te koszty być może będziemy musieli ponosić przez wiele, wiele lat. To jest słaba sytuacja i tego nie róbcie. A reszta zależy tylko od Was i Waszych preferencji. Nie słuchajcie za dużo takich mądrali jak ja, tylko po prostu róbcie swoje i róbcie to dobrze. I tego Wam dzisiaj życzę.

Oczywiście przypominam, że link do tego odcinka podcastu znajdziecie pod adresem jakoszczedzacpieniadze.pl/111.

W kolejnym odcinku, który będzie za dwa tygodnie, moim gościem będzie ponownie Wojtek Woźniczka, zawodowy negocjator. Tym razem z Wojtkiem porozmawiamy sobie na temat tego, jak przygotować się do negocjacji podwyżki w pracy i jak taki proces przeprowadzić. Mam nadzieję, że to Was dodatkowo zmotywuje do podnoszenia Waszych zarobków i do pójścia być może w nowym roku sprawnie po podwyżkę. Dostaniecie konkretną wiedzę, jak to zrobić. Więc szykuje się odcinek petarda, ale dzisiaj to już koniec.

Dzięki wielkie za wspólnie spędzony czas i życzę Ci skutecznego przenoszenia Twoich celów finansowych na wyższy poziom. Trzymaj się i do usłyszenia!

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 88 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Cześć,

Wydaje mi się, że obecnie ludzie mylą szczęście z posiadaniem dużej ilości pieniędzy. Nie jestem bogata, nie mam poduszki, ale też nie mam długów. Nie myślę całe życie jedynie o pieniądzach – po prostu cieszę się życiem, a nie konsumpcją, jak wiele osób obecnie.

Ludziom nieszczęśliwym zawsze będzie mało. Szczęśliwy da sobie radę nawet z minimalną krajową 🙂

Pozdrawiam,

Kasia

Hej Szyciownik,

Jeśli Tobie się to sprawdza, to super. 🙂 Mam podobne obserwacje.

Pozdrawiam!

Cześć,

Jak to mówi stare przysłowie, pieniądze szczęścia nie dają, ale jak być szczęśliwym bez nich? 😉

Tutaj chyba umiar jest najważniejszy.

Pozdrawiam,

Kasia

Właśnie niedawno zaczęłam pisać bloga o tym jak to jest żyć za minimalną krajową. Z tym, że u mnie jest to na zasadzie życia z rodzicami, a nie utrzymywanie się samej w 100%.

Hej Askadasuna,

Życzę powodzenia w blogowaniu. 🙂

Pozdrawiam

Posiadanie poduszki w postaci np. trzymiesięcznych zarobków bynajmniej nie przeszkadza cieszyć się życiem. Na przykład w pracy zaczynają cisnąć – masz poduszkę, możesz zostawić pracę, nie jesteś ofiarą i masz czas na szukanie następnej. Nie masz poduszki – robią z Tobą co chcą, bo o wiele trudniej Ci odejść.

Czy jest szansa na transkrypcję Twoich podcastów? Rozumiem, że ich robienie jest teraz w modzie, jest mniej czasochłonne niż pisanie i treści audio/video z naciskiem na video to przyszłość Social media, ale jest też kilku takich tradycjonalistów jak ja, którzy wchodzą na bloga poczytać… A ostatnio coraz mniej tekstów a coraz więcej video i podcastów

Hej Piotrze,

U mnie do każdego odcinka podcastu masz transkrypt. Jutro powinienem udostępnić transkrypt do tego odcinka (zwyczajnie nie wyrobiłem się z pracą, bo za późno nagrałem ten podcast).

Pozdrawiam

Nie jestem tradycjonalistą, jestem niesłyszący i bardzo dziękuję Ci Michale za transkrypt do każdego odcinka podcastu 🙂

Michale i właśnie o tym wspominałam na moim blogu, że osoby głuche chcą też edukacji. jak widać nie tylko ja ale i pan Maciej chce się czegoś nauczyć. o tym pisałam właśnie do Pana w mailu który pewnie się gdzieś zagubił w gąszczu innych maili. to mój wpis: http://www.meok.pl/blog/2017/08/16/niestety-bez-napisow-ciezko/

serdecznie pozdrawiam Agnieszka

Michale, bo tak zwróciłam uwagę na to stwierdzenie, że robienie podcastów jest mniej czasochłonne niż pisanie, i chciałam zapytać jak to właśnie z tym jest? Faktycznie to dla Ciebie lepsza opcja niż pisanie, czy traktujesz to jako urozmaicenie bloga?

Przecież Michał od bardzo dawna do podcastów publikuje transkrypty – jeden raz zdarzyło się opóźnienie, a tu wielki hałas :(.

Ja też nigdy nie słucham podcastów, tylko czytam, a wynika to z tego, że przeczytanie zajmuje mi kilkukrotnie mniej czasu, niż wysłuchanie.

Hej,

W tej chwili przygotowywanie podcastów jest porównywalnie czasochłonne jak pisanie. Nie dość, że muszę się do danego odcinka przygotować, to jeszcze trzeba go nagrać.

Montażem zajmuje się mój współpracownik, ale… trzeba przesłuchać, obejrzeć, przeczytać i poprawić transkrypt. To wszystko zabiera czas… wielokrotnie.

No, ale lubię tę formę. 🙂

Pozdrawiam

Dziękuję za transkrypt, dzięki niemu przeczytałem tę treść w skupieniu w 20 minut, zamiast poświęcać godzinę na słuchanie które mnie rozkojarza.

Poduszkę mam, ale na horyzoncie pojawiło się bardzo drogie szkolenie (związane z blogiem który prowadzę) i mam zagwozdkę: z jednej strony chciałbym zatrzymać poduszkę, gdyż faktycznie daje spore poczucie bezpieczeństwa. Z drugiej, szkolenie może być dla mnie olbrzymią szansą zawodową i będzie spełnieniem marzeń związanych z rozwojem bloga i osobistym. O braniu pożyczki na szkolenie nie ma mowy, gdyż od posiadania poduszki finansowej, ważniejsza jest dla mnie chyba tylko wolność od długów i kredytów. Ciężka sprawa… 😟

Jeśli szkolenie jest faktycznie takie drogie to spróbuj przenegocjować jego cenę, warto spróbować.

Wojtek, wydaje mi się, że jeśli ten kurs naprawdę Ci pomoże, podniesie kwalifikacje, da większe możliwości i szansę na lepsze zarobki, to śmiało inwestuj w kurs. Poduszkę odbudujesz na spokojnie, bo skoro kurs przydatny, to się zwróci.

Rozumiem ideę bycia bezpiecznym i posiadania zabezpieczenia, ale czasem w życiu spotykają nas niesamowite okazje i szkoda z nich nie skorzystać z tytułu ochrony naszej poduszki na niespodziewane okoliczności i nieszczęścia. Nie na tym życie polega, żeby siedzieć pod jaskinią i pilnować jaskini 😉

Ciągle zastanawiam się nad pytaniem drugim: co będzie możliwe jak osiągnę już ten poziom? co będę chciała robić, a pod spodem co chciałabym robić już teraz. Mam obserwację , że to nie jest zbieżne ponieważ są dziedziny które są słabo opłacane i jeśli nas kręcą to nie idzie to w parze z zarabianiem pieniędzy. Pozostaje je odłożyć na czas, kiedy już na czymś innym, w innej, lepiej opłacanej pracy zarobimy. Przykładem jest choćby rzemiosło artystyczne: czasochłonne, pracochłonne i energochłonne. Te dziedziny, gdzie proces uczenia się nowych rzeczy trwa i nie od razu się zwraca, bo są trzeba w nich osiągnąć mistrzowski poziom , żeby się monetyzowały, a tymczasem rachunki bieżące jakoś nie chcą się same płacić. Cóż… życie, którego konia obstawić…

Cześć Michał,

Dzięki za ciekawy podcast.

Dobranoc

Tomasz

Michał,

doskonale rozumiem Twoje podejście do zakupu samochodu. Sam robię sobie „prezenty” dopiero po osiągnięciu jakiegoś własnego celu. Nie jestem też fanem kredytów innych niż inwestycyjne, ale osobiście jednak nie potrafię zrozumieć, dlaczego nie bierzesz pod uwagę leasingu takiego auta? Fakt, jest on może dużym miesięcznie kosztem, jest zobowiązaniem ale i tak jest tańszy niż wydatek kilkuset tysięcy zł na raz, które można w tym samym czasie zainwestować. Można w zasadzie zjeść ciastko i mieć ciastko. Dążę do tego, że akurat zakup fajnego samochodu dla fanu jest takim nielicznym wydatkiem, który przy dobrze prosperującej działalności nie jest odczuwalny. Osobiście uważam, że nigdy nie kupię samochodu za takie kwoty za gotówkę, nawet jeśli będzie to mój promil budżetu, ponieważ to zwykłe zamrażanie kapitału. Auto to tylko blacha (wiadomo, że fajna, ale nadal tylko blacha), szkoda za nią płacić w całości na raz.

Pomijam już fakt, że z takiego leasingu można się wykręcić, jeśli taka zabawka jednak okaże się rozczarowaniem. Dodatkowo zazwyczaj po 3-4 latach wychodzi się z takiej umowy i bierze nową zabawkę płacąc przez ten czas w zasadzie tylko za utratę wartości.

Trochę zwątpiłem czy moje podejście do leasingu jest dobre, czy po prostu Ty stawiasz kategoryczne NIE takim formom finansowania?

Nie jestem co prawda Michałem, ale mam swoje przemyślenia dot. leasingu:

1. Jak weźmiesz ubezpieczenie OC/AC u leasingodawcy, to powoli tracisz zniżki na ubezpieczenie, bo to nie Ty jesteś na umowie ubezpieczenia.

2. Auto nie jest Twoje, pewnie ciężko jest dokonywać w nim zmian jak założenie LPG, montaż haka czy innych akcesoriów.

3. Przy zwrocie auta na koniec leasingu (jeśli nie wykupujesz) może się okazać, że musisz dopłacić za „ponad-normalne” zużycie materiałów. Kwestia subiektywnej opinii leasingodawcy czy uzna coś za normalną eksploatację, czy jednak nie.

4. Jak chcesz się pozbyć auta po roku, a leasing masz na 3 lata, to czy jest to bezproblemowe? Może rodzina się powiększyła i potrzeba większego auta zamiast coupe? W przypadku własnego auta – sprzedaję coupe i kupuję większe, nie ma problemu.

5. Po raz kolejny, auto nie jest Twoje, więc większą uwagę trzeba zwracać, żeby zwrócić je w idealnym stanie. Jak ktoś mi porysuje auto na parkingu, a dla mnie nie jest to wielka wada, to nie muszę nic z tym robić. W przypadku sprzedaży auta, kupującemu też może nie przeszkadzać, ewentualnie obniżę delikatnie cenę. W przypadku leasingu, musiałbym ją zniwelować.

6. Jak dostanę mandat, to muszę zapłacić ekstra leasingodawcy za przesłanie mi go.

7. Na auto w leasingu musi być wykupione AC. Jeżdżę różnymi autami od 10 lat i nigdy nie kupowałem AC, oszczędzając pięciocyfrową kwotę.

Sam wiele razy myślałem nad zaletami / wadami leasingu vs zakupu za gotówkę i pewnie jeszcze kilka innych rzeczy wpadłoby mi do głowy…

Hej Kamil,

Jedno drugiego nie wyklucza. Ja mentalnie muszę czuć, że na ten wydatek zarobiłem. I dla jasności: nie ma to nic wspólnego z tym, w jaki sposób sfinansuję zakup.

Odpowiadając na Twoje pytanie: tak – sfinansuję zakup leasingiem, co z różnych powodów uważam za opłacalne. I oczywiście będę obracał gotówką, której nie wydałem od razu – prawdopodobnie jeszcze na tym leasingu zarabiając.

Niemniej jednak – jeśli nie miałbym pieniędzy, to leasing byłby formą zaciągania długu u siebie samego z przyszłości. A tego mentalnie nie akceptuję.

Reasumując: lubię wiedzieć, że na coś już zarobiłem i że mam pieniądze na zakup – nawet jeśli nie wydam ich od razu na zakup, tylko będę wpłacał kwotę odpowiadającą racie. Niemniej jednak – kasa już jest a nie dopiero ma być. Zero zaciągania zobowiązań u siebie w przyszłości. Mógłbym przestać zarabiać i nadal miałbym z czego spłacić wszystkie raty leasingowe.

Mam nadzieję, że rozjaśniłem.

Pozdrawiam!

Dobra, Michał – nie czaruj. Kupuj tą Teslę, bo wszyscy czekamy!

Hej Łukasz,

Chciałbym Teslę, ale… to nie będzie Tesla. Za droga i zbyt problematyczna jak dla mnie.

Pozdrawiam!

Wszystkiego dobrego z okazji Dnia Ninja (zakładam, ze tego finansowego też), z tej okazji kupiłem książkę 😉 挨拶

Hej Michał!

Chyba najważniejsze to znać we wszystkim umiar. Tak jak kiedyś pisał WOLNY na swoim blogu, droga jest ważniejsza niż cel.

Często się zdarza, że po osiągnięciu danego celu, na przykład uzbierania konkretnej kwoty, ewoluuje on i zamiast 1 mln, który powinien nas zadowolić, będziemy chcieli mieć kolejny milion.

Ważnym jest mieć cel i do niego dążyć, ale kluczowe w tym wszystkim jest by droga, którą obraliśmy po prostu sprawiała nam radość. Nie męczyć się w tym co robimy, bo po osiągnięciu naszego celu albo będąc już blisko niego może okazać się, że entuzjazm z tym związany opadnie.

Super to wszystko opowiedziałeś w tym podcaście.

Pozdrawiam

Michał

Osiągnięcie celu bez wyboistej drogi nie smakuje tak dobrze 😉

Będę pierwszym, który tym razem przyjdzie z podziękowaniami. Dziękuję Michale za kolejne świetne nagranie. Nawet nie zdajesz sobie sprawy z tego, ilu z nas słucha Twoich nagrań w pracy na słuchawkach, zastanawiając się nad tym, co zmienić, żeby było lepiej albo jeszcze lepiej 🙂

Hej Robert,

Dziękuję za ciepłe słowa. Doceniam i życzę powodzenia!

Bardzo ciekawy wpis poruszający pytanie, na które powinien sobie każdy z nas odpowiedzieć 😉 Do czego potrzebujemy pieniędzy i czym w życiu najbardziej nam zależy 😉 Oby więcej takich wpisów! Pozdrawiam!

Bardzo fajnie się Ciebie słuchało Michale 🙂

Co do tematu podcastu, kiedyś pracowałam ile wlezie, żeby osiągnąć niezależność finansową, ale dobrze, że się prędko spostrzegłam, że życie mi przemija, a ja tylko pracuję i pracuję… Nie żałuję tych 3 lat, bo teraz spełniam swoje marzenie i kupujemy domek z mężem przy 65% wkładu własnego a poza tym mogę wreszcie odejść z korporacji, przestać robić na dwa fronty i pozostać tylko przy własnej działalności, bo wystarczy w zupełności na moje potrzeby, kiedy już nie będę musiała odkładać 70% dochodów. Już nie szukam wolności finansowej, tylko bardziej takiego zrównoważenia między pracą a życiem prywatnym – ideałem byłaby praca np 20h tygodniowo 🙂

W sprawie auta…

Jestem zwolennikiem przekonania że w 95% procentach człowiekiem kierują jego nawyki, a sytuacje które nam się przytrafiają są rezultatem ich realizacji. Pozostała część to jednak motywacje, takie które popychają nas naprzód, stanowią bodzieć do tego aby coś zrobić, coś zacząć.. Dla jednych będą to pieniądze, dla innych co innego, a dla niektórych opinia i uznanie. Czy to jest złe ? Hmm.. chyba tak, jeśli zanim coś zrobimy, albo jak już coś zrobimy to zawsze i w 100% patrzymy na to co powiedzą inni i od tego zależy nasze samopoczucie. Są jednak sytuacje kiedy nie kieruje to naszym życiem, poprostu lubimy czuć podziw i uznanie i na tym nam zależy „na zdrowym poziomie”. Jeśli będziemy chcieli kupić auto pod warunkiem że robimy to tylko i wyłącznie dla siebie, możemy nigdy nie osiągnąć takiego stanu i nigdy nie jeżdzić fajnym autem.

Przytoczę słowa Świętej Pamięci Prof. Bartoszewskiego: „są rzeczy które się opłaca i takie które warto. Nie wszytsko to co opłaca sie, warto. Nie wszytsko jednak co warto, opłaca się”

Czy opłaca się mieć auto za pareset tysięcy złotych ? Nie! Ale warto.

Nawet jeśli w jakimś „zdrowym” stopniu motywuje nas do tego uznanie i podziw innych osób..

Michał. Kup sobie ten samochód. Nie musisz jeździć nim do Klientów ani pokazywać się „na dzielni”. Wielu prowadzących biznes tak robi, do klienta jeden samochód a na wakacje i zabawę drugi.

Swoją drogą jeśli kilku dealerów słucha tego podcastu, to mam nadzieję, że już przygotowują dla Ciebie godną propozycję : )

Hej Michał,

Żebyś wiedział, że kilku dealerów od razu się odezwało. 😉

Pozdrawiam

Michale,

„Nie chodzi o to by złapać króliczka, ale by gonić go”

Jeśli uważasz, że dzięki nowej Tesli będziesz choć odrobinę szczęśliwszy, to może warto się o tym przekonać.

Michał a mogę zapytać jak tam projekt zakupienia mieszkań na wynajem?

Hej Robert,

Możesz. 🙂 Toczy się pomalutku. Na razie świadomie nie ujawniam postępów. Przyjdzie na to czas.

Pozdrawiam!

Wszystko tak naprawdę sprowadza się zawsze do jednego – czego chcesz od życia.

Warto zadawać sobie to pytanie co jakiś czas, bo co jakiś czas odpowiedź będzie nieco inna.

Dlatego też na każdym kroku zachęcam do poszukiwania swojej odpowiedzi poprzez próbowanie wszystkiego i poprzez to wyznaczania sobie celów.

Cześć,

Na wstępie dziękuję za przedstawienie modelowego podziału budżetu domowego – myślę, że rok 2018 będzie wymagał ode mnie przepracowania przede wszystkim kwestii oszczędności długoterminowych. Odkładam wszystko na jeden cel (kilka kont i lokat podzielonych na mniejsze kwoty) – kupno samochodu. Trochę popadam tu w pułapkę, bo wolę kupić droższy, a poduszkę finansową odbudować później lub też po co zostawiać część pieniędzy na emeryturę, przecież mam jeszcze sporo czasu, itp. Niby w teorii znak „Finansowego ninja” od deski do deski, jednak praktyka szwankuje 😉

P.S. Czy w tym roku również pod koniec grudnia pojawi się szablon budżetu domowego na nowy rok? Lub czy planujesz udostępnić go wcześniej? 🙂 Daj znać jak to będzie wyglądało, bo pewne plany chętnie poczyniłabym już dziś, a może sama wezmę się za edycję arkusza z 2017 roku 🙂

Pozdrawiam,

Kasia

Lub precyzyjniej: w 2015 0 oszczędności, dziś ponad 35 tys. odłożone na koncie 🙂

W podcaście Michał wspomniał, że szablon będzie jeszcze w grudniu 🙂

Dzięki za odpowiedź 🙂 wysłuchałam podcastu w 3/4 i już wiem, że warto było dotrwać do końca. Pozdrawiam 🙂

Hej Kasiu,

Melduję, że już jest nowy szablon – czeka tutaj:

https://jakoszczedzacpieniadze.pl/budzet-domowy-2018-szablon-wzor

Pozdrawiam!

Michał,

gratuluję kolejnego fajnego odcinka podcastu

w Twoich przemyśleniach jest jednak sporo niespójności

liczysz 1/2 z 10% na Teslę /z bużetu na fun/ – dokładasz do tego warunek wzrostu wartości netto o kolejny mln – ok

niespójność jest w 60% budżetu ‚na życie’ 🙂 – przy Twoich dochodach /czego Ci gratuluję/ te proporcje są całkowicie zatarte i zachwiane

jeszcze raz gratuluję, świetnych dochodów i zysków

ps

kup sobie tą furę – szkoda czasu – jak dzisiaj kupisz a nie za rok – to już przez rok będziesz nią jeździł ;p i zbierał na następne ekstrawagancje

Hej Armi,

U mnie to jest kwestia wyboru: po prostu nie pozwalam sobie ulegać inflacji stylu życia i dlatego te 10% na fun nadal zostaje w takich proporcjach.

Nadwyżki wynikające z tego, że koszty stałe stanowią powiedzmy (roboczo) tylko 10% moich zarobków, są alokowane w całości jako oszczędności / inwestycje emerytalne.

To mój wybór wynikający z przyjętych priorytetów. Chociaż równie dobrze mógłbym uznać, że mogę wydawać więcej na „zabawę”.

Pozdrawiam!

Michał, wstawaj już i podaj aktualne dane z wczorajszej rekordowej sprzedaży książki w ramach promocji mikołajkowej. Pękło te magiczne 50 tys.? Wszyscy czekamy 🙂

Hej Lulu,

Ja już dawno wstałem i już nawet zdążyłem być u lekarza. 😉

PĘKŁO! Mamy łącznie ponad 50.000 sprzedanych egzemplarzy „Finansowego ninja”. Wczoraj 3340 zamówień i ok. 250 tys. zł przychodu. W jeden dzień. Absolutny rekord.

Dzięki wielkie!

No to niezła beka! Gratulujemy! Ale skąd przyszli Ci ludzie? Czekaj, już chyba wiem. Większość czyta bloga. Najwyraźniej załapali o co chodzi w oszczędzaniu. Po prostu czekali na darmową przesyłkę. Jak i ja czekałem 🙂

Hej Lulu,

Wystarczyło ponownie przypomnieć się tym, którzy odwiedzają bloga, stronę „Finansowy ninja”, pobrali darmowy rozdział, ale dotychczas nie kupili itp.

W takim przypomnieniu pomagam sobie reklamą na Facebooku. Dzięki temu mogę dotrzeć do tych osób z informacją, że jest promocja. I wtedy część z nich kupuje korzystając z okazji. 🙂

Pozdrawiam!

Michale, gratuluję Ci sprzedaży książki! Sama czaję się na dwa egzemplarze – jeden dla siebie, bo nie miałam jeszcze okazji przeczytać, a czekam na nią od momentu wydania, a druga dla mojego partnera, bo chciałby ogarnąć swoje finanse, ale zupełnie nie wie od czego zacząć i jak to zrobić, żeby zacząć przygotowywać budżet, spisywać wydatki, ograniczyć je, zebrać oszczędności. To dla niego obecnie czarna magia, ale staram się z nim o tym często rozmawiać i podpowiadać mu różne rzeczy proponowane przez Ciebie i Marcina Iwucia.

Mam nadzieję, że już za kilka miesięcy kiedy moja sytuacja finansowa będzie lepsza, będę mogła pozwolić sobie na zakup Twojej książki.

Życzę Ci wysokiej sprzedaży!

GRATULACJE !

Dzień dobry , wspaniale się Ciebie słucha i od razu ma się większą ochotę do dalszej pracy, Dziękuje. Właśnie o te 5 % trzeba walczyć aby stanowiło wystarczającą wartość, żeby czuć się spełnionym i być szczęśliwym w życiu i z przyjemnością je wydawać to jest motywacja. Ja niestety o tym nie wiedziałem wcześniej i najpierw wydawałem. Brakowało mi cierpliwości, chciałem czuć, że żyje. Dowiedziałem się, że świat jest wspaniały a teraz muszę żyć wspomnieniami i budować poduszkę zaczynając, nawet nie od zera tylko od spłacenia długów . Ale nie ma tego złego, dzięki temu masz klienta. Doświadczenia innych budują moje doświadczenia i na wzajem.

Dzięki i pozdrawiam,

Bartek

Hej Bartłomiej,

Przykro słyszeć, że wpadłeś w długi. Życzę jak najszybszego wyjścia na prostą.

Powodzenia!

Bartek, u mnie było tak samo – chciałam poczuć, że żyję, więc się zadłużyłam i sporą część pożyczonych pieniędzy wydałam na przyjemności. A teraz zostały wspomnienia i długo, z których muszę wyjść zarabiając najniższą krajową. Kolorowo nie jest i przez kilka miesięcy nie będzie, ale spróbuję być szczęśliwą bez wydawania pieniędzy 😉 Podobno się da, ale jeszcze sprawdzę to na sobie 😉

Cześć,

Jak być dżentelmenem w budżecie rodzinnym, w budżecie par mieszkających już razem? Czy mężczyzna dokładający więcej do budżetu może pochłaniać więcej na przyjemności?

Jak to jest u was?

Po studiach z moim chłopakiem (mamy wspólny budżet) zarabialiśmy na podobnym poziomie. Potem ja zrezygnowałam z pracy w korporacji i otworzyłam jednoosobowa działalność. Przez pierwsze parę miesięcy w ogólne nie zarabiałam praktycznie tylko na to żeby zus opłacić i przeżyć, teraz jest już naprawdę dobrze. On nadal pracuje w korporacji, przez długi czas to on wydawał na nasze przyjemności bo ja zaciskałam pasa. Niektórzy z naszego środowiska zarzucali mi że jestem „utrzymanką”, a on nic z tego nie dostanie. Zdarzyło mu się zapłacić też za moje wakacje mówił: „dlaczego mam jechać samemu jak zawsze jeździliśmy razem na narty do Austrii”.

Staram się tak poprowadzić nasze ścieżki zawodowe, abyśmy w przyszłości mogli pracować razem.

Nie wstydziłam się przed rodziną, przyjaciółmi że taka sytuacja ma miejsce, a nawet byłam dumna z mojego mężczyzny że pozwolił mi na rozwój kosztem swoich przyjemności.

Jeżeli byłoby na odwrót zrobiłabym tak samo. Jak jest u was?

Uważam, że zachowanie Twojego chłopaka jest normalne. W życiu jest różnie – jeśli obie osoby pracują, to raz jedna zarabia lepiej, raz druga. Jak się jest młodym, to sytuacje życiowe częściej są podobne i można się „licytować” kto ile wnosi do budżetu, kto ile zarabia i jak rozwija się jego kariera. Im człowiek starszy, tym bardziej zróżnicowane są te sytuacje. Kiedyś może będziecie mieć dzieci i wiadomo, że chłopak ich nie urodzi, Ty będziesz siedzieć z bobasem pod pachą i Twoje zarobki/działalność wejdzie w okres stagnacji albo nawet zmniejszenia. Ja np przez pare lat zarabiałam więcej niż mąż, ale teraz jest odwrotnie – szykujemy się na dziecko, ja bede zarabiać dwa razy mniej, ale poświęcać czas na rodzinę i dom. Wszystko rozbija się o to, czy myślicie o sobie: nasz budżet, nasza rodzina, nasz dom, czy raczej moje zarobki, jego zarobki, mój wkład, jego wkład. Co do budżetu na przyjemności, nie uważam, że to „mądre” pochłaniać więcej niż mąż czy żona bo jedno lepiej zarabia. Przykład – jak będziesz siedziała w domu z dziećmi i dajmy na to dała radę zarobić tylko 2 tys a mąż w tym czasie 15 tys to co? Liczy się tylko praca zarobkowa a ta przy dzieciach to jakaś gorsza? W takim układzie dla kobiety w ogóle nieopłacalne byłoby wychowywanie dzieci, lepiej zrobić outsourcing do opiekunki i ruszyć zarabiać, żeby być równym partnerem finansowym i móc wydawać dużo na przyjemności – co jest zresztą śmieszne 🙂 Nie wszystko w życiu moim zdaniem da się tak przeliczyć na pieniądze.

Z punktu widzenia mężczyzny (tylko jednego co prawda, każdy może mieć na ten temat inne zdanie) w opisanej przez Ciebie sytuacji nie ma nic złego. Z tego co zrozumiałem traktujecie pieniądze zarabiane przez Was jako wspólną pulę, a chyba każda rozsądna osoba zdaje sobie sprawę, ze rozkręcenie dochodowego biznesu zajmuje czas, a w tym czasie można wychodzić na zero lub nawet na minus.

Problem (z mojego punktu widzenia) pojawiłby się, gdybyś po osiągnięciu większych dochodów stwierdziła „to moje pieniądze i robię z nimi co chcę i nie wtrącaj mi się na co wydaję”, bo to byłoby nie w porządku biorąc pod uwagę że przez czas rozkręcania biznesu korzystałaś z pieniędzy niezarobionych przez siebie, ale z tego co piszesz to zupełnie nie ten scenariusz 🙂

Myślę, że jeśli prowadzicie rzeczywiście wspólny budżet, to wydatki na przyjemności nie powinny zależeć od tego ile kto wkłada, tylko raczej od wspólnych ustaleń ile chcecie na to przeznaczyć, a z kolei podstawą tego powinna być szczera rozmowa – jakie to przyjemności i skąd wynika potrzeba wydania na nie, tylko bez oceniania bo to recepta na kłótnię. Na tą chwilę jest stan zastany, określone potrzeby i zachcianki, a nad ewentualnymi próbami jego zmiany jeśli któreś z Was uzna go za nieodpowiednie lepiej pracować stopniowo jeżeli nie jesteście w sytuacji zadłużenia/braku oszczędności.

Ocenami „środowiska” się nie przejmuj – nieważne co zrobicie, zawsze znajdzie się ktoś kto to skrytykuje. Jeżeli rzeczywiście jest Wam dobrze w określonym układzie, to nikomu nic do tego – nikogo nie krzywdzicie decyzją odnośnie tego jak decydujecie się podzielić zarobionymi przez siebie pieniędzmi 🙂

Również uważam, że to jest normalne, szczególnie w dorosłym związku. Wszystko zależy od tego, na jakim etapie związku jesteście i o co wam chodzi. Jeśli to początek, to nie warto za bardzo szastać pieniędzy, bo nie znamy drugiej osoby i może się okazać, że ktoś nas wykorzystuje. Ale jeśli to poważny związek (nieważne czy sformalizowany czy nie), gdzie ludzie się nawzajem wspierają… Kluczowe jest słowo – wspierają. Ważne jest, aby obydwie strony zgadzały się na konkretne rozwiązania. Trzeba przeanalizować różne warianty: co gdyby?

Można zadać pytanie inaczej: czy jeśli jedna osoba w związku zarabia, a druga nie, lub mniej, to normalne jest, aby osoba w lepszej sytuacji ekonomicznej mówiła: jeśli nie stać Cię na wakacje ze mną, to jadę sam/a. Można albo pojechać razem w Alpy, albo jako wybrać wyjazd na weekend w Polskie góry z noclegiem np. u znajomych (opcja tańsza). Ale nikt chyba nie uzna za normalną sytuacji, gdy jedna osoba jedzie na drogie wakacje, a druga na „wakacje pod gruszą”, bo ich sytuacja finansowa jest różna (chyba, że nie lubią spędzać razem wakacji).

Natomiast nie przejmuj się opinią „środowiska” – nikt nie ma prawa wchodzić do waszych relacji.

Hej Paulina,

Ja od siebie dodam, że u nas od zawsze wszystko jest wspólne. Wspólnie podejmujemy kluczowe decyzje, nikt też nikomu na ręce nie patrzy, ani niczego nie wypomina. Jesteśmy dorosłymi, kochającymi się ludźmi z dużym poczuciem wspólnoty tego co robimy. Do tego dobrze się dobraliśmy i mamy podobny system wartości i podejście do pieniędzy. I nie ma tu znaczenia, że ktoś dokłada do kasy więcej, a ktoś mniej.

To tak w skrócie.

Pozdrawiam!

Nieśmiało przypominam o transkrypcie – również należę do grona tych, którzy wolą czytać (choć na szczęście mam w tej kwestii wybór) 🙂

Hej Krzysztof,

Będzie jutro. Dzisiaj cały dzień poza domem i się nie wyrobiłem niestety.

Pozdrawiam!

Dzień dobry,

Z przyjemnością informuję, że dodałem już transkrypt. 🙂

Pozdrawiam!

Michał, mam wrażenie że trochę odjechałaś z tym dylematem dotyczącym zakupu auta za kilkaset tysięcy złotych…:-) i to z dodatkowym warunkiem (na oczyszczenie sumienia), że wcześniej musisz zarobić kolejny milion:-) Wiem, że intencje miałeś jak najlepsze i chciałeś pokazać jak mentalnie podchodzić do tego typu wydatków w szerszym kontekście ale mam wrażenie, że prowadzenie bloga o oszczędzaniu przez milionera, który do tych milionów doszedł przecież nie poprzez oszczędzanie (chociaż ono też na pewno miało swój udział w redukcji kosztów pozwalając zachować większy dochód) ale głównie poprzez generowanie bardzo wysokich dochodów (chociażby z książki, której duży sukces wyniósł Cię na kolejne finansowe wyżyny) staje się coraz trudniejsze w kontekście dylematów jakie masz Ty vs Twoi czytelnicy:-). Bo przecież nie bez powodu mówi się, że syty głodnego nie zrozumie:-) więc w zupełnie naturalny sposób każdy kolejny milion postawiony jako cel i zarobiony będzie oddalał Cię w jakimś stopniu od realiów i problemów z jakimi mierzą się czytelnicy.

Myślę, że fajnie to widać gdy piszesz, że nigdy nie chciałeś obnosić się z bogactwem i wiem że generalnie jesteś w swoim życiu spójny z tym co napisałeś ale rozważania czy poświęcić 10% dochodu stanowiącego Twój „fun money” na zakup auta za kilkaset tysięcy złotych pokazuje, że robi się to trudne. A w zasadzie 5%, bo drugie 5% to „fun money” Twojej żony i piszesz, że to auto spokojnie mieści się w tych 5%. No pięknie się to czyta…:-) To na co wydajesz ten „fun money” gdy nie kupujesz auta, bo przecież robisz to raz na kilka lat, a budżet „fun money” jest co miesiąc/rok:-) No i jeszcze żona ma kolejne kilkaset tysięcy na rozrywkę i przyjemności:-) No czad normalnie… Pewnie dla Ciebie zakup takiego auta to jak dla przeciętnego człowieka zakup ekspresu do kawy. Porównywalna skala w stosunku do dochodów i oszczędności i też można dyskutować czy warto go mieć czy może pić rozpuszczalną. Ale czy to dobry przykład do zobrazowania wydatków na przyjemności na blogu o oszczędzaniu? Z drugiej strony innego przykładu nie miałeś, bo właśnie ten jest idealny do rozważań z Twojej perspektywy ale czy do człowieka ze średnią krajową i kredytem w CHF na całe życie na 42 m2 mieszkania na peryferiach miasta ten przykład przemówi? Więc taki oto pewien rozjazd w postrzeganiu świata przyszedł mi na myśl gdy czytałem ten artykuł.

Czytam czasami Twoje artykuły i uważam, że są one naprawdę ciekawe i przemyślane i też korzystam z tej wiedzy edukując przy okazji żonę;-), która uwielbia wydawać kasę i jest strasznie podatna na każdą reklamę i to jak należy okazywać swój status materialny w otoczeniu czym pcha nas tylko w koszty:-). Ona nie lubi gdy czytam Twój blog i wypominam jej potem kawę w Coffeeheaven, że to marnowanie kasy ale o „fun money” z budżetem kilkuset tysięcy na pewno chętnie by posłuchała… ale o tym jej nie wspomnę dla dobra naszej relacji…:-)

Zgodzę się z Tobą i nie zgodzę zarazem 🙂

Jeśli śledzisz bloga Michała od jakiegoś czasu, to wiesz, że Michał w pewnym momencie skoczył na głęboką wodę i zrezygnował z pracy na etacie aby skupić się na prowadzeniu bloga/rozwijaniu własnej marki. Michał musiał oszczędzać, aby zbudować odpowiednią poduszkę finansową, która by udźwignęła wszystkie potrzeby rodziny, zarazem pozwoliła spokojnie realizować cele. Po drodze Michał wymasterował opcję z zarabianiem i teraz faktycznie można powiedzieć, że rozważania dotyczące zakupu auta za kilkaset tys. są (przynajmniej dla mnie) abstrakcją.

Ze swojej strony dodam, że śledziłam blog z większym zainteresowaniem na początku, teraz już nie za bardzo czuję się grupą docelową, pomimo tego, że finansowo razem z mężem dajemy radę, to coraz trudniej mi znaleźć coś dla siebie w nowych wpisach, ale i tak zawsze sprawdzam, co ciekawego na blogu 🙂

Ja ogólnie kibicuję wszystkim, którym mają pomysł na siebie i go realizują. W moim odczuciu nie ma dużo takich ludzi, dlatego każda taka historia jest jak perełka. Nie ma znaczenia, czy ktoś zarabia miliony, czy nie – raczej chodzi o satysfakcję z własnego życia. Obserwowanie ewolucji i tej drogi dochodzenia do celu też sprawia mi ogromną frajdę, dlatego trzymam kciuki za Michała i za wszystkich, którym się w życiu chce 🙂

W punkt!

Hej Grzegorz,

Dziękuję za komentarz. Skomentuję wprost, bo nie chcę owijać w bawełnę.

Trochę racji masz – bo w oczywisty sposób żyję innymi problemami niż osoby, które nie mają co do garnka włożyć. Z drugiej strony – trochę błądzisz w swoich wnioskach.

Dla jasności: już wtedy, gdy ruszałem z blogiem, miałem bardzo dobrą sytuację finansową. Już wtedy niektórzy zarzucali mi, że jestem „odklejony”, bo przecież zarabiam więcej niż „średnia krajowa”. Zajrzyj do mojej prezentacji z otwarcia roku akademickiego na Collegium Da Vinci – przekonasz się, że już w roku 2000 moje przychody przekraczały 200 tys. zł rocznie (dla porównania – niewiele więcej kosztowało wtedy 70-metrowe mieszkanie na Kabatach w Warszawie).

Czy poziom zarobków determinował mój styl życia? Podobnie jak z Twoim komentarzem – trochę tak a trochę nie.

To co staram się propagować, to zdrowe podejście do finansów i mądre oszczędzanie. Przeholować można zawsze – bez względu na to czy się zarabia dużo czy mało. Uważam, że oszczędzać warto też zawsze – oczywiście z głową.

I możesz sobie pisać, że mój przykład jest wydumany, abstrakcyjny, nieadekwatny itp. Pewnie każdy ma jakieś marzenia, które mi się mogą także wydawać nieadekwatne. To co jednak jest istotne w tym przykładzie, to że jest on prawdziwy i podobnie, jak w innych odcinkach podcastu, także i tu dzielę się moimi osobistymi przemyśleniami próbując pokazać Wam trochę mojego podejścia do tego typu wydatków.

Masz poczucie rozjazdu bo przykład wydaje Ci się spoza skali. Rozumiem. Nie wiem czy nie zburzę Twojego postrzegania mojej osoby, jeśli powiem, że pomimo sporych zarobków:

– Odmówiłem sobie dzisiaj kawy na mieście.

– Po oddaniu testowego auta na drugim końcu miasta, nie wsiadłem do taksówki (czy Ubera) tylko uderzyłem z buta kawałek, poczekałem na tramwaj a potem przesiadłem się do metra.

– Zamiast zapłacić za bilet jak burżuj to skorzystałem z promocji mPay i kupiłem bilet za 1 zł zamiast za 4,40 zł.