14,20% – tyle wyniosła średnia roczna stopa zwrotu z mojego bezpiecznego portfela inwestycyjnego. Podsumowuję dzisiaj roczne doświadczenia.

Przypominam, że wspólnie ze Zbyszkiem z bloga “App Funds” ponad rok temu rozpoczęliśmy cykl “Elementarz Inwestora”. 10 lutego 2014 roku dokonałem pierwszych zakupów do mojego bezpiecznego portfela inwestycyjnego. Równolegle Zbyszek prowadził portfel agresywny.

Niemalże równo po roku podsumowujemy wyniki naszych inwestycji. Ja robię to w prezencie dla Was na walentynki 😉 a Zbyszek ujawni swój rezultat w najbliższy poniedziałek. Obydwaj wzięliśmy pod uwagę notowania z zamknięcia rynków w piątek 13 lutego 2015 roku.

Ten wpis jednocześnie zamyka roczny cykl “Elementarz Inwestora”. Wspólnie ze Zbyszkiem planujemy jego kontynuację, ale zanim to nastąpi, chcielibyśmy poznać Waszą opinia. Dlatego na końcu tego wpisu znajdziecie krótką ankietę. Jej wyniki pomogą nam przygotować dla Was kolejną odsłonę elementarza.

Zapraszam do lektury szczegółów dotyczących źródeł sukcesu mojego portfela. 🙂

Co posiadałem w moim portfelu?

Dla przypomnienia: w naszych portfelach prowadzonych w ramach EI nie chodziło o uzyskanie wysokiej stopy zwrotu. To nie były wyścigi. Od początku zastrzegaliśmy, że nasze skromne portfele (zaczynaliśmy od 0 zł i co miesiąc dokładaliśmy po 200 zł) służą nam przede wszystkim do pokazania opcji inwestycyjnych dostępnych dla drobnych inwestorów, którzy nie dysponują dużymi nadwyżkami finansowymi. Jednocześnie zależało nam na przekazaniu w praktyczny sposób wiedzy dotyczącej inwestowania, a także ogólnych prawd, np. wpływu wysokości płaconych prowizji na rzecz brokerów czy towarzystw funduszy inwestycyjnych, na stopę zwrotu z dokonywanych inwestycji.

W kilkudziesięciu artykułach (tutaj znajdziecie ich pełną, chronologiczną listę) opisywaliśmy różne formy inwestowania, strategie, źródła dodatkowej wiedzy, a także relacjonowaliśmy, jak zmienia się stan naszych portfeli.

Mój zawierał dokładnie takie papiery wartościowe (i nie tylko):

- ETFSP500 – czyli ETF reprezentujący indeks giełdy amerykańskiej S&P 500 (dodatkowe informacje dalej we wpisie).

- RCGLDAOPEN – certyfikat na złoto.

- UniKorona Pieniężny – jednostki funduszu inwestycyjnego.

- Gotówka leżąca na rachunkach oszczędnościowych.

Na początku roku był to niezrównoważony portfel. Sporo było w nim złota – jak się okazało niebezpodstawnie. Na początku roku nie wiedzieliśmy jeszcze, że przyjdzie nam się zmierzyć z wojną na Ukrainie, ale w tym roku miała ona wpływ na to co się działo z notowaniami tego certyfikatu.

Pod koniec roku zachowywałem się raczej asekurancko i niepewny tego co się wydarzy preferowałem trzymanie gotówki i jej ekwiwalentu w postaci funduszu pieniężnego.

W tym wpisie po kolei analizuję, co wydarzyło się w moim portfelu.

Czytaj także: Kalkulator stopy zwrotu

Zmiany w portfelu Michała

Dla przypomnienia przedstawię także wcześniejsze artykuły o tym, co działo się w portfelu:

Aktualna struktura portfela i jego wynik

Aktualnie w moim portfelu znajdują się następujące walory:

- Gotówka = 729,93 zł = ok. 30% portfela

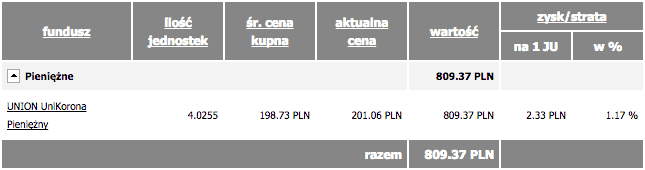

- Fundusz UniKorona Pieniężny = 809,37 zł = ok. 36% portfela

- Certyfikat ETFSP500 = 865,92 zł = ok. 34% portfela

Całkowita wartość portfela = 2405,22 zł.

W tym czasie suma wpłat do portfela wyniosła 2200 zł. Niestety po zmianie biura maklerskiego zapomniałem w listopadzie wykonać kolejne ruchy inwestycyjne i nie przelałem także kolejnych 200 zł do portfela. W efekcie wpłaciłem do niego mniej niż Zbyszek. Niemniej jednak Bezwzględna wartość portfela wzrosła o 205,22 zł, przy czym średnia roczna stopa zwrotu – uwzględniając stopniowe wpłaty w różnych miesiącach – wyniosła w przypadku mojego portfela 14,20%, co jest bardzo dobrym wynikiem jak na mój bezpieczny portfel.

W październiku demonstrowałem Wam procedurę przeniesienia papierów wartościowych pomiędzy biurami maklerskimi, o czym pisałem w artykule “Rachunek maklerski bez opłat”. Jeśli odliczymy od mojego wyniku poniesioną wtedy opłatę za transfer w wysokości 100 zł, to średnia roczna stopa zwrotu spadnie do 7,23%. Nadal jest to jednak całkiem zacny wynik biorąc pod uwagę koszt tamtej operacji i aktualne oprocentowanie lokat.

Jak policzyć średnią roczną stopę zwrotu?

W jaki sposób tak dokładnie policzyłem średnią roczną stopę zwrotu z inwestycji? Pisałem o tym w tym wpisie, ale jeszcze raz przedstawię tutaj te informacje.

Jednym z podstawowych parametrów umożliwiających porównanie różnych form inwestowania i ich efektywnych stóp zwrotu jest tzw. CAGR (Compound Annual Growth Rate), czyli mówiąc inaczej średnia roczna stopa zwrotu.

O ile stosunkowo łatwo jest wyliczyć taką stopę zwrotu dla inwestycji rozpoczynającej się w konkretnym momencie i zakończonej w konkretnym momencie w czasie, to jest to dużo trudniejsze przy nieregularnych wpłatach i wypłatach, np. takich, jakie wykonywaliśmy w trakcie „Elementarza Inwestora”. Do mojego portfela wpłacałem po 200 zł co miesiąc, ale czasem o tym zapominałem, czasem przelew wykonałem 4-ego dnia miesiąca, a czasem dopiero 12-ego dnia miesiąca. Coś kupiłem i coś sprzedałem w konkretnych dniach. Jak to przełożyć na efektywną roczną stopę zwrotu? Przecież intuicyjnie czujemy, że gdy w ciągu miesiąca zarobimy 10 zł na inwestycji wynoszącej 100 zł, to stopa zwrotu liczona w stosunku rocznym będzie wyższa niż 10%, bo nasza inwestycja trwała tylko miesiąc, a nie rok.

Najłatwiej jest to obliczyć przy wykorzystaniu Excela i oferowanej przez niego funkcji XIRR.

Czego potrzebuje funkcja XIRR w Excelu do prawidłowego działania? Wyłącznie dwóch parametrów:

- Daty wykonania konkretnej operacji finansowej (wpłata / wypłata).

- Kwoty przepływu finansowego lub inaczej mówiąc wartości wykonywanej operacji finansowej, przy czym wszystkie wpłaty na rachunek inwestycyjny (czyli to co wypływa z naszego portfela) podawane są jako kwoty ujemne, a wszystkie wypłaty z rachunku inwestycyjnego (czyli to co wraca do naszego portfela) – jako kwoty dodatnie. Inaczej mówiąc kwoty podajemy w identyczny sposób, jak przy obliczaniu rat kredytów lub odsetek z lokat przy użyciu kalkulatora finansowego (tutaj znajdziecie cały cykl artykułów na temat obsługi takiego kalkulatora).

W zestawieniu trzeba również uwzględnić aktualną wartość portfela i zgromadzonych oszczędności na dzień bieżący. W ten sam sposób możemy liczyć stopę zwrotu zarówno z całego portfela, jak i z inwestycji w poszczególne papiery wartościowe wchodzące w jego skład. Warto pamiętać, aby w tym ostatnim przypadku uwzględnić także koszty ponoszonych prowizji.

Poniżej znajdziecie przykładowy pusty arkusz do liczenia średniej rocznej stopy zwrotu, jak i arkusz przedstawiający stan mojego portfela i jego wyniki na dzień 13 lutego 2015 roku.

Pobierz załączniki do artykułu

- Kalkulator: Średnia roczna stopa zwrotu z inwestycji – Microsoft Excel

- Wyniki bezpiecznego portfela Michała – Microsoft Excel

A teraz po kolei oprowadzę Was po składowych mojego bezpiecznego portfela…

Sprawdź również: Rachunek maklerski bez opłat? – mamy idealny produkt dla Czytelników “Elementarza Inwestora”

Gotówka

Zacznę od końca. Gotówkę w ramach portfela EI trzymałem w tym roku zasadniczo w dwóch miejscach:

- na koncie oszczędnościowym dbNET dopóki było oprocentowane na 3% w skali roku.

- na koncie oszczędnościowym w Meritum Bank, gdzie oprocentowanie wynosi nadal 2,9% (dla nowych kont 3%).

Niestety w styczniu już nie dopilnowałem mojego portfela i po sprzedaży certyfikatu na złoto (o tym za chwilę) po prostu zapomniałem przelać pieniądze z rachunku maklerskiego na konto oszczędnościowe. Nadal tam leżą i czekają na kolejne zakupy, ale mogłyby pracować trochę lepiej niż na 0%.

UniKorona Pieniężny

Fundusz inwestycyjny UniKorona Pieniężny miał być taką bezpieczną przystanią dla moich pieniędzy. Szczegółowo o samym wyborze tego konkretnego waloru pisałem w artykule “Portfel Michała we wrześniu, czyli jak bezpiecznie zacząć przygodę z funduszami inwestycyjnymi”. Swoją rolę spełnił, ale rezultat nie zachwyca.

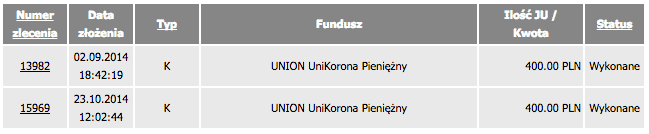

Jednostki funduszu kupowałem dwa razy każdorazowo przeznaczając na nie 400 zł z moich zapasów gotówkowych.

Szacuję, że lepsze wyniki mogłem uzyskać trzymając te pieniądze na dobrze oprocentowanym koncie oszczędnościowym lub krótkoterminowej lokacie.

Według wyliczeń systemu DM BOŚ na jednostkach funduszy zarobiłem 1,17%. Żeby jednak uzyskać dokładną średnią roczną stopę zwrotu (CAGR) – a co za tym idzie porównać z innymi formami inwestowania – konieczne jest uwzględnienie dat zakupu i sprzedaży jednostek funduszy. Pierwszego zakupu dokonałem 2 września, a kolejnego 23 października. Na 12 lutego posiadane przeze mnie jednostki warte są 809,37 zł. Oznacza to, że średnia roczna stopa zwrotu w przypadku tego funduszu wyniosła 3,14%.

Można powiedzieć, że w okresie tych średnio 4 miesięcy mogłem uzyskać porównywalny rezultat ze zwykłego konta oszczędnościowego. I tu mamy dobry pretekst do zastanowienia się nad alternatywnymi sposobami wykorzystania tych pieniędzy – oczywiście bez zwiększania ryzyka – bo w tej części portfela zależy mi przede wszystkim na ochronie posiadanego kapitału.

Planowałem pewien “hat trick”, który pozwoliłby mi znacząco zwiększyć stopę zwrotu z mojego portfela, ale ostatecznie odpuściłem. Chciałem założyć lokatę w Meritum Bank z premią, co pozwoliłoby mi dorzucić dodatkowe 55 zł do wyniku i znacząco go poprawić. Problem polegał jednak na tym, że w tamtym czasie (wrzesień) nie miałem w portfelu EI wystarczająco dużo gotówki. Poza tym miałem już konto w Meritum więc musiałbym kombinować z dodatkowym kontem indywidualnym, np. dla Gabi.

Dlaczego o tym piszę? Chcę Wam po prostu pokazać, że przy małym kapitale polowanie na dobre lokaty z premiami może dawać lepszą stopę zwrotu niż inwestowanie (przynajmniej w krótkim terminie). Wymaga ono jednak posiadania wystarczającej liczby gotówki – zazwyczaj co najmniej 1000 zł – na spełnienie warunków tego typu promocji. Oczywiście ten “sport” z poszukiwaniem bankowych wisienek ma swoje minusy – przede wszystkim w postaci wymaganego zaangażowania czasowego. Ono także ma swój koszt. Poza tym przy inwestowaniu zazwyczaj nastawiamy się na horyzont długookresowy.

A przy okazji wszystkim wyjadaczom wisienek przypominam, że po każdej promocji warto zamknąć konto w banku – chociażby po to, by móc ponownie skorzystać po jakimś czasie z promocji dla nowych klientów.

Certyfikat na złoto RCGLDAOPEN

Jednym z moich pierwszych nabytków do portfela inwestycyjnego (gdy już mnie było na niego stać) był certyfikat na złoto RCGLDAOPEN. Szczegółowo o nabyciu tego certyfikatu oraz nieudanej próbie arbitrażu i o tym na czym on tak naprawdę polega, pisałem w artykule “Portfel Michała, czyli jak próbowałem arbitrażu i przejechałem się na złocie”. Gorąco zachęcam do jego lektury.

Tutaj skupię się tylko na omówieniu najważniejszych faktów.

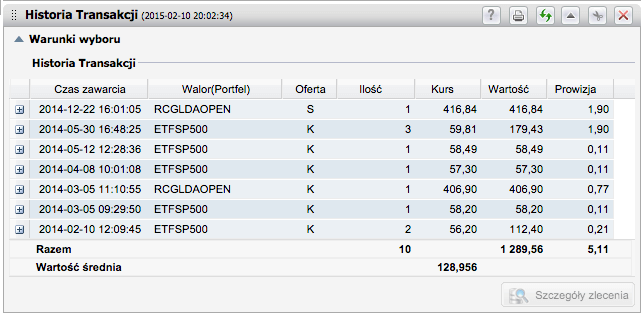

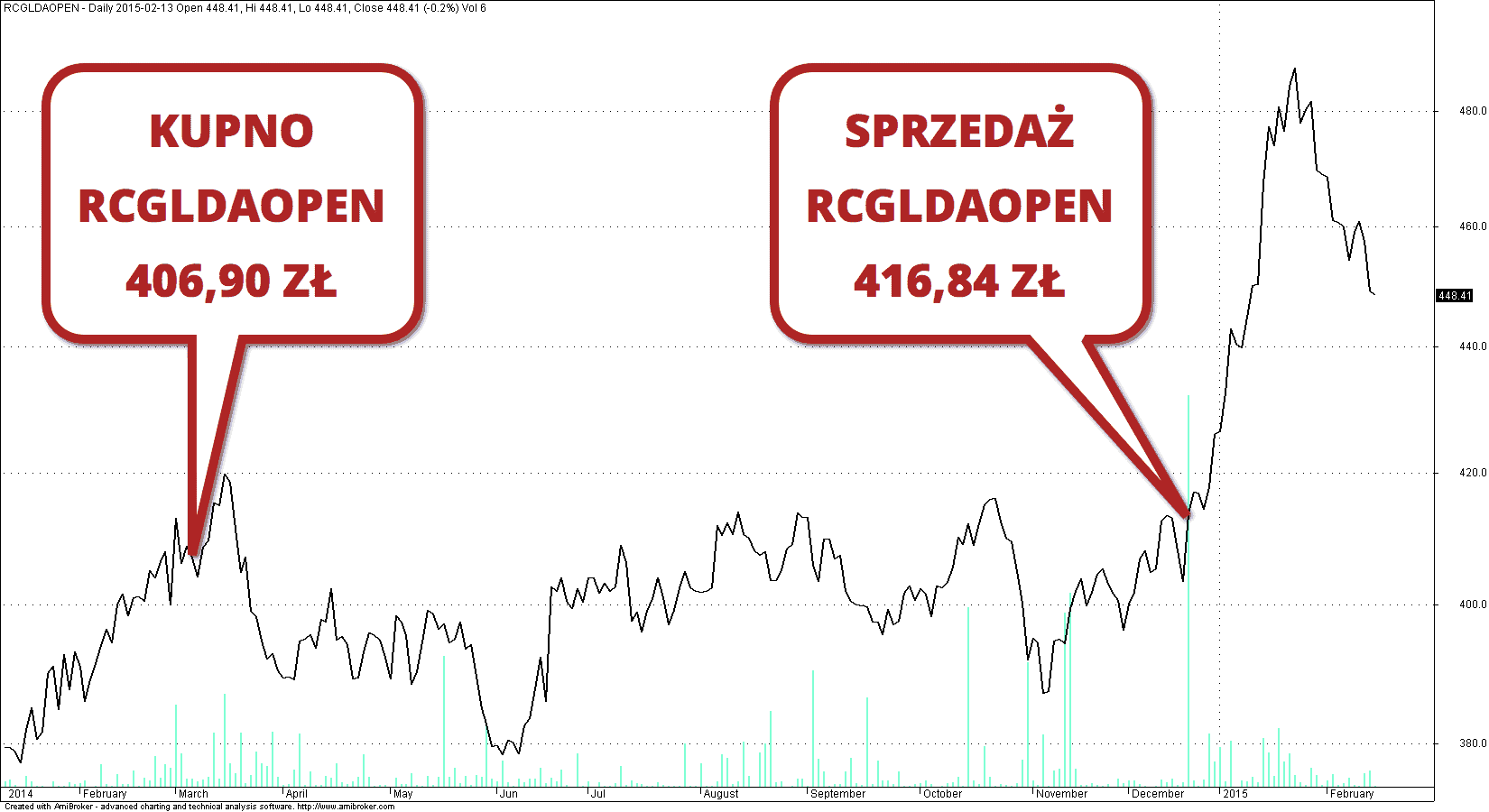

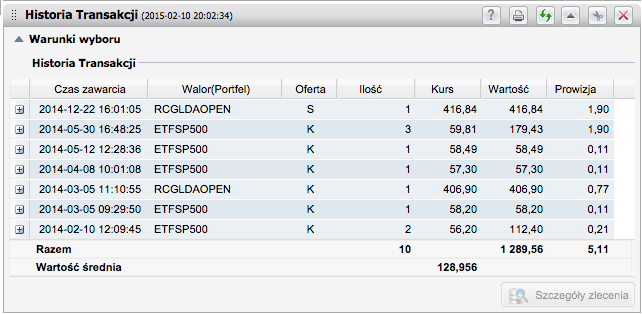

Jak widać na powyższej historii zleceń (jeszcze na koncie db Makler) certyfikat na złoto kupiłem za 406,90 zł na początku marca z zamiarem jego trzymania do końca roku lub do momentu, w którym cena tego waloru spadnie poniżej 366,50 zł (bardzo szeroki “stop loss” zakładający 10% utraty wartości). Chciałem zobaczyć na ile dynamicznie zachowywać się będzie złoto – chociażby w kontekście wojny, która toczy się na Ukrainie.

Ostatecznie sprzedałem RCGLDAOPEN w dniu 22 grudnia 2014 r. za 416,84 zł – czyli po odliczeniu prowizji (0,77 zł za zakup oraz 1,90 zł za sprzedaż = 2,67 zł) osiągnąłem minimalny zysk na tej inwestycji wynoszący 7,27 zł albo mówiąc inaczej średnią roczną stopę zwrotu na poziomie 2,23% już po odliczeniu prowizji a przed opodatkowaniem.

Czy dobrze wyszedłem na złocie? Tu opinię mam mieszaną:

- Cieszę się, że nie wypadłem z rynku na stop lossie, tzn. że cena nie spadła do takiego poziomu, że certyfikat automatycznie sprzedałby się z ok. 10% stratą.

- Przede wszystkim przekonałem się, jak zmienny jest to instrument. Ale z przyjemnością przyglądałem się tej zmienności w trakcie roku i cierpliwie czekałem na rozwój sytuacji.

- Obawiając się, co wydarzy się w okresie świąteczno-noworocznym, zamknąłem swoją pozycję inkasując minimalny zysk. Wiedziałem, że lepsze to niż strata. A nie ukrywam, że ten certyfikat mógł istotnie zepsuć wynik mojego portfela, gdyby notowania spadły.

Wykres notowań RCGLDAOPEN (kliknij, aby powiększyć).

Skąd więc mieszane uczucia? Po prostu zamknąłem pozycję, a mogłem zrealizować scenariusz, w którym przesunąłbym stop loss do góry, np. do poziomu 409 zł – tak żeby przy spadku notowań zamknąć tę pozycję bez zysku (ale i bez straty) po uwzględnieniu prowizji. W takim przypadku byłbym zabezpieczony przed stratą, ale jednocześnie nie ograniczałbym swoich potencjalnych zysków, co w przypadku wzrostu notowań pozwoliłoby mi zarobić więcej.

I teraz, gdy patrzę na wykres, to jestem oczywiście mądrzejszy o tę naukę. Zapewne tak właśnie należało zrobić. Chwilę po tym, jak sprzedałem RCGLDAOPEN, notowania tego certyfikatu wystrzeliły do góry. Sytuacja w Grecji, informacje o “dodruku” euro, sytuacja na Ukrainie – to wszystko miało zapewne wpływ na notowania. Oczywiście bardzo łatwo analizuje się wykresy wstecz. 😉 W praktyce pod koniec grudnia cieszyłem się, że w ogóle udało mi się wyjść na plus w przypadku tego instrumentu. Faktem jest jednak, że w ciągu 3-ech tygodni od zamknięcia przeze mnie pozycji jego wartość wzrosła o blisko 20% i był moment, że kosztował on 490 zł!

Moja perełka – ETFSP500

Prawdziwym hitem w moim portfelu w ciągu ostatniego roku okazał się być ETF odzwierciedlający ruch indeksu S&P 500 na giełdzie amerykańskiej. Przypominam, że jest to jeden z trzech ETF-ów, które można kupić na GPW. Wszystkie niezbędne informacje na ten temat znajdziecie w jednym z pierwszych artykułów w cyklu “Elementarz Inwestora” przedstawiającym moją strategię inwestycyjną na rok 2014. Bardzo polecam Wam przeczytanie tego wpisu i zweryfikowanie na ile systematycznie i zgodnie z założeniami realizowałem moją strategię w portfelu EI przez ostatni rok. 🙂

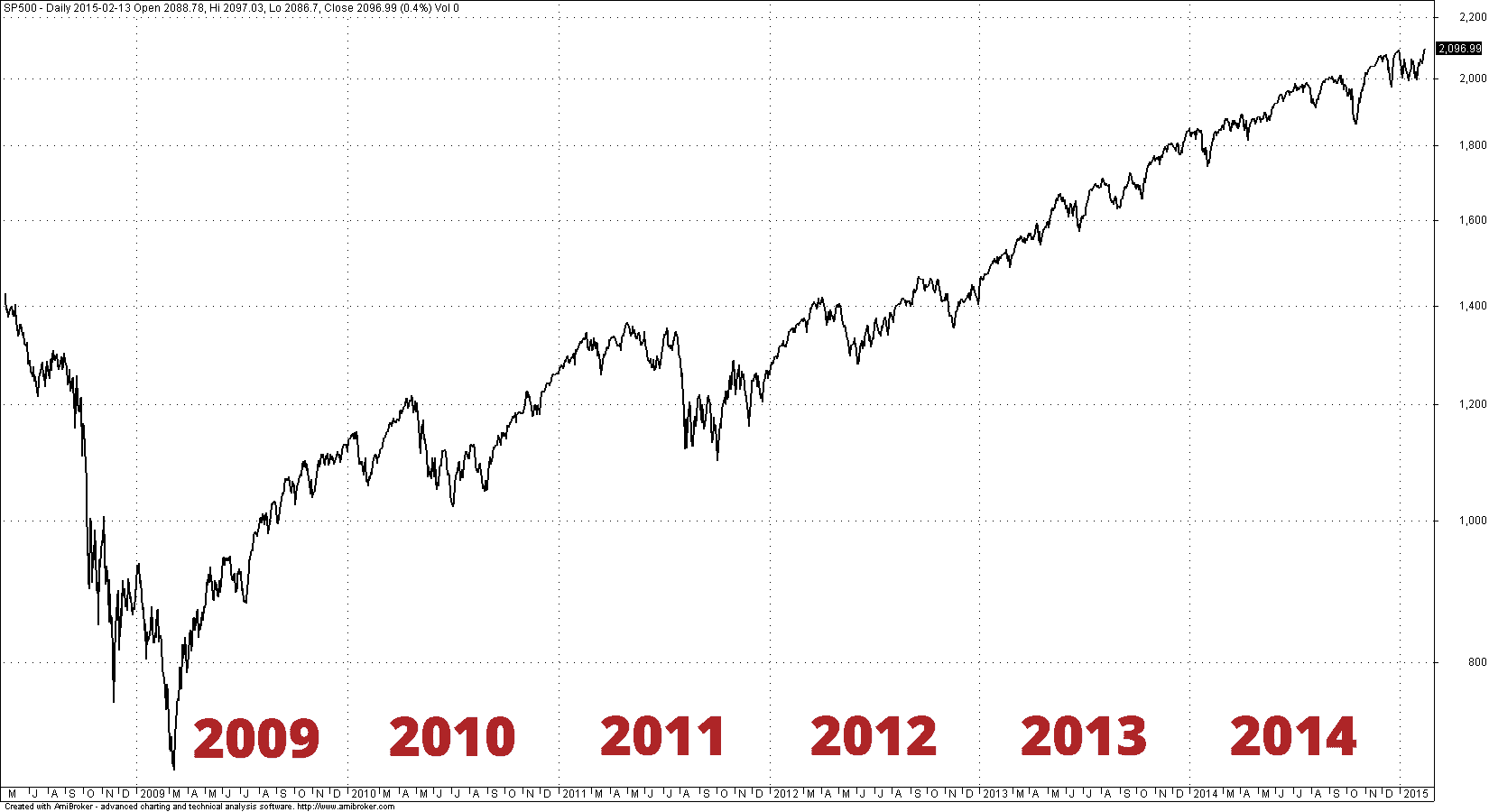

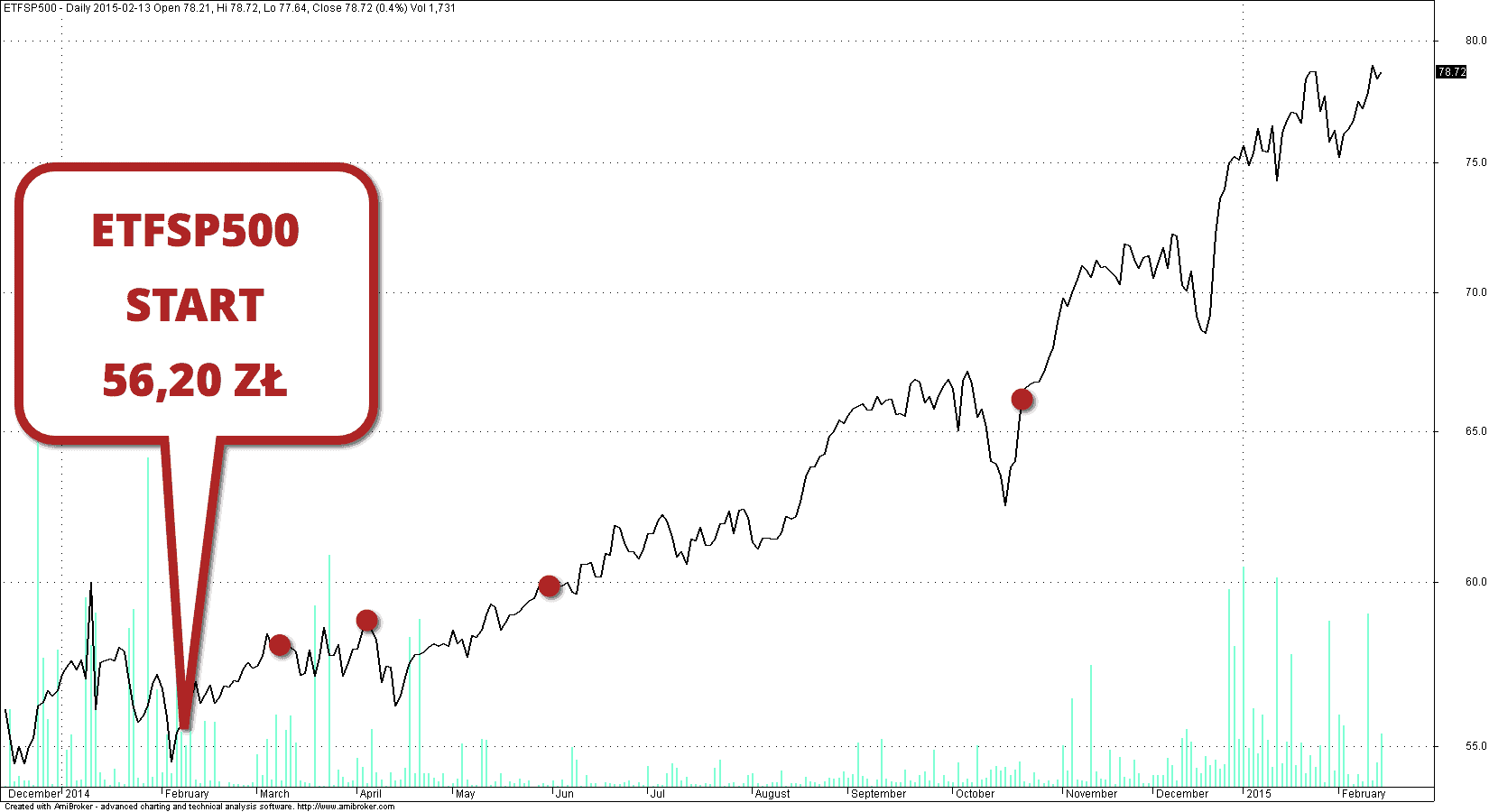

Zakupy ETFSP500 rozpocząłem dokładnie rok temu – 10 lutego 2014 kupiłem pierwsze papiery po 56,20 zł za sztukę. Systematycznie je dokupowałem i aktualnie posiadam ich w portfelu 11 sztuk. Tak się złożyło, że ich notowania w dniu wczorajszym (13 lutego 2015 roku) zamknęły się na poziomie 78,72 zł i jednocześnie indeks S&P 500 osiągnął najwyższy poziom w swojej historii = 2097,3 punktów! Ci, którzy rok temu wieszczyli, że 5 lat hossy na giełdzie amerykańskiej to już koniec i w 2014 roku czekają nas spadki – byli na szczęście w błędzie.

Wykres indeksu S&P500 (kliknij aby powiększyć).

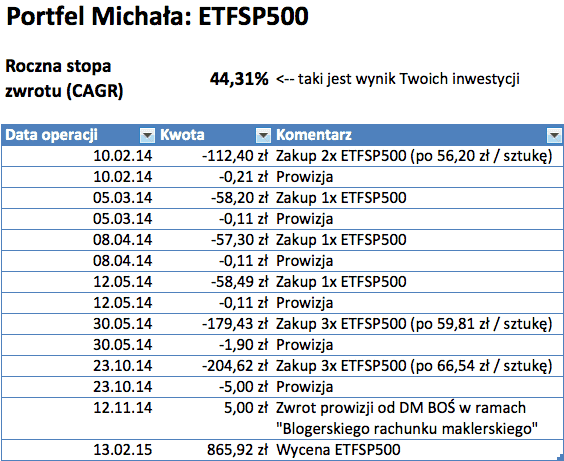

Świetny rezultat wzrostu samego indeksu S&P 500 wzmagany jest dodatkowo przez rosnący kurs dolara amerykańskiego. To wszystko spowodowało, że inwestycja w ETFSP500 dała mi średnią roczną stopę zwrotu na poziomie 44,31%.

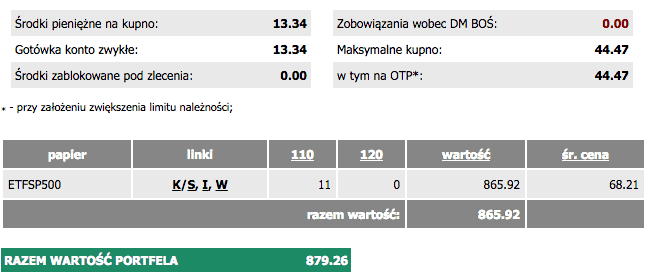

Dla porządku przedstawiam jeszcze raz pełną historię zakupów oraz aktualny stan rachunku maklerskiego:

Notowania ETFSP500. Kropki pokazują moje zakupy (kliknij).

Zakupy dokonane na rachunku DB Makler.

Zakupy dokonane na rachunku DM BOŚ – już po transferze papierów.

Stan rachunku na 13 lutego 2015.

Zwróćcie uwagę na rysunek powyżej – po przeniesieniu ETFSP500 z DM DB do DM BOŚ nieprawidłowo przedstawiana jest średnia cena nabycia tych papierów wartościowych.

Warto także przypomnieć, że ETFSP500 to walor, który wypłaca co roku dywidendę. Moje związane z nią perypetie opisywałem w artykule o blogerskim rachunku maklerskim. Dom Maklerski Deutsche Banku ukrywał przed klientami fakt otrzymania przez nich dywidendy, o ile wypłacana była ona w walucie obcej (fundusz Lyxor zarządzający ETFSP500 płaci dywidendę w EUR). Każdy klient musiał się samodzielnie skontaktować z biurem maklerskim i zlecić konwersję tej dywidendy na PLN. Do tego dokonywana jest ona w DB po naprawdę bandyckim kursie (bardzo szeroki spread) – w stosunku do kantoru internetowego Aliora różnica kursu kupna EUR wyniosła w dniu wymiany aż 14 groszy! Tak oto biuro maklerskie DB zarabia na wielu frontach na swoich klientach. Szczegóły znajdziecie w linkowanym wyżej artykule.

Nie wiem czy pod wpływem naszych publikacji ze Zbyszkiem, czy po prostu pod wpływem reklamacji niezadowolonych klientów, biuro maklerskie DB w końcu zdecydowało się wprowadzić zmiany i automatycznie przeliczać dywidendy na PLN. Od 27 lutego 2015 roku wchodzi nowy regulamin:

Szanowni Państwo,

uprzejmie informujemy, że z dniem 27 lutego 2015 roku, DB Securities S.A. wprowadza zmiany w „Regulaminie świadczenia usług maklerskich przez DB Securities S.A.”(dalej jako „Regulamin”), polegające na:

[…ciach…]

2. Wprowadzeniu funkcjonalności automatycznego przewalutowania świadczeń wypłacanych Klientom na rachunek pieniężny prowadzony w złotych polskich, w związku z posiadaniem Instrumentów finansowych (§ 74 ust. 13 i 14 Regulaminu).

Sytuacja ta dotychczas nie była poruszona w Regulaminie. Po wprowadzeniu zmian, w sytuacji, w której na rachunek pieniężny Klienta prowadzony w złotych polskich, wpłyną świadczenia związane z posiadaniem Instrumentów finansowych (w szczególności dywidendy) wyrażone w walucie obcej, Dom Maklerski dokona ich przewalutowania na złote polskie. Przewalutowanie nastąpi według kursu kupna waluty obcej ogłoszonego w tabeli kursów walut obcych Deutsche Bank Polska S.A. lub innego banku prowadzącego rachunek pieniężny Domu Maklerskiego, z udziałem którego dokonywana jest wymiana walutowa.Przewalutowanie, o którym mowa powyżej, nastąpi niezwłocznie, nie później jednak niż w dniu roboczym następującym po dniu wpływu świadczeń na rachunek bankowy Domu Maklerskiego.

Wnioski i błędy

Podstawowy błąd, jaki popełniłem w tym roku, to brak systematyczności. Chociaż deklarowałem, że nastawiam się na automatyzację inwestowania, to jednak wszystkie operacje wykonywałem manualnie – nawet nie ustawiłem automatycznego zlecenia przelewu 200 zł na rachunek maklerski. I o ile w pierwszej połowie roku pilnowałem inwestowania co miesiąc, to w drugiej – po przeprowadzce do BOŚ – już nie. Spiętrzenie tematów w listopadzie spowodowało, że całkowicie zapomniałem przelać pieniądze i dokonać zakupów. W efekcie przez cały rok zainwestowałem tylko 2200 zł zamiast planowanych 2400 zł.

Jakie wnioski można wyciągnąć na podstawie wyników portfela? Doskonale widać, że w przypadku, gdy próbujemy stworzyć zbilansowany portfel, to zysk się uśrednia. Nawet jeśli mieliśmy w portfelu jakąś “gwiazdę”, jak np. ETFSP500 w ostatnim roku, to niskie stopy zwrotu (bądź strata) na innych walorach powodują, że średnia stopa zwrotu jest dużo niższa niż wyniki “gwiazdy”. Warto pamiętać o tym, że na koniec dnia liczy się wyłącznie to ile mamy w portfelu, a nie to ile hipotetycznie mogliśmy zarobić, gdybyśmy kupili lub sprzedali w innym momencie.

Zobacz także: Bezpieczne inwestowanie

Absolutną podstawą są niskie prowizje – zwłaszcza jeśli inwestujemy małe kwoty. Opłaty potrafią niestety “zeżreć” sporą część zysków. Dotyczy to w takim samym stopniu inwestowania na GPW, jak i w funduszach inwestycyjnych.

Generalnie uważam ten rok inwestowania za bardzo udany. Każdą stopę zwrotu przekraczającą oprocentowanie lokat bankowych uznaję za świetny wynik a dotychczasowy rezultat mojego bezpiecznego portfela inwestycyjnego w ramach “Elementarza Inwestora” jest po prostu fenomenalny – przynajmniej dla mnie. 😉

Z drugiej strony muszę podkreślić, że satysfakcjonująca jednoroczna stopa zwrotu wiosny jeszcze nie czyni. W przypadku długoterminowego inwestowania kluczowe jest na jakim poziomie uśrednią się wyniki w długim okresie czasu, w którym zaliczymy nie tylko hossę, ale także okresy bessy, czyli spadku notowań. Gdy wykresy rosną, to bardzo łatwo jest liczyć zyski na papierze, a w praktyce liczy się to, z czym zostaniemy po wielu latach inwestycji.

Reasumując: cieszy mnie wynik 2014, ale mam również do niego dystans.

Podziękowanie dla Partnerów

Na koniec pierwszej edycji cyklu “Elementarz Inwestora” chcę bardzo mocno podziękować wszystkim partnerom, którzy towarzyszyli nam przez ostatni rok:

- Squaber – pierwszy partner, który nam zaufał.

- TMS Brokers

- Dom Maklerski Banku Ochrony Środowiska

Chyba nie macie już wątpliwości, że cykl był wartościowy. Wspólnie ze Zbyszkiem z bloga App Funds opracowaliśmy łącznie 48 wpisów i podcastów (i dodajemy 2 kolejne). Przyznam szczerze, że gdyby nie finansowe wsparcie Partnerów, to prawdopodobnie nie wytrwalibyśmy w tym zadaniu.

Ja jestem szczególnie zadowolony z tego, że “Elementarz Inwestora” jest modelowym przykładem współpracy pomiędzy blogerami i firmami. Dzięki niej dostarczyliśmy dobre merytorycznie wpisy, które ułożyły się w pewną całość i które stanowią kopalnię wiedzy o różnych formach inwestowania i optymalizacji podatkowej związanej z inwestycjami. Nie obraliśmy drogi na skróty, którą niestety zdarza mi się obserwować – także na innych blogach finansowych. Wszystkie materiały, które powstawały w ramach współpracy były jednoznacznie oznaczone logo sponsorów oraz informacją, że są efektem tej współpracy. Jednocześnie żaden z Partnerów nie próbował ingerować w przygotowywane przez nas wpisy – i to jest coś, co szczególnie doceniam (bo pomimo zapisów w umowach mogło być różnie). Jednocześnie zawsze mogliśmy liczyć na wsparcie merytoryczne.

Udało się również w ramach współpracy zrobić rzeczy nietuzinkowe:

- W kwietniu 2014 mogliście w nieograniczony sposób bezpłatnie korzystać ze wsparcia maklerów pracujących w serwisie Squaber. Wiem, że wiele osób skorzystało z tej możliwości.

- W czerwcu 2014 zorganizowaliśmy konferencję “Inwestuj Inteligentnie”, podczas której prześwietlaliśmy ze Zbyszkiem inwestorów osiągających ponadprzeciętne stopy zwrotu. W konferencji tej wzięło udział blisko 400 osób.

- W październiku 2014 wprowadziliśmy “Blogerski rachunek maklerski” – pierwszy rachunek maklerski, który powstał w ramach współpracy z blogerami i który – do pewnego poziomu obrotu – jest dla Was całkowicie bezpłatny.

Jednocześnie mogę się dzisiaj pochwalić rezultatami, jakie przyniósł dotychczas “Elementarz Inwestora”:

- Przede wszystkim otworzyliście 4-cyfrową liczbę rachunków maklerskich w 2014 roku. Czy to dużo? Ja uważam, że jest to wynik absolutnie fenomenalny zwłaszcza jeśli weźmie się pod uwagę, że w ciągu roku wszystkim biurom maklerskim w Polsce przybyło zaledwie 25 tys. rachunków (według danych KDPW pomiędzy 1 lipca 2013 i 1 lipca 2014)! To niesamowite, że aż tyle osób udało się zachęcić do spróbowania swoich sił na rynkach kapitałowych.

- W grupie “Elementarz Inwestora” na Facebooku są już 3094 osoby.

- Na newsletter dedykowany EI zapisanych jest 3561 osób.

Ankieta

Pomimo tego, że elementarz trwa już rok, to tak naprawdę nie zrealizowaliśmy ze Zbyszkiem nawet połowy planów. Wiele tematów nie zostało nawet dotkniętych. Nie pisaliśmy nic o inwestycjach alternatywnych, inwestowaniu w nieruchomości. Spokojnie możemy także rozwinąć tematy związane ze strategiami inwestycyjnymi i psychologią inwestowania. Wiemy, że zainteresowanie tematem jest i nie chcielibyśmy zaprzepaścić szansy “pójścia za ciosem”.

Niemniej jednak na okres najbliższych kilku miesięcy zamierzamy zawiesić ten cykl, by odpocząć i ewentualnie powrócić z nową energią. To czy tak się rzeczywiście stanie – zależy w dużej mierze od Was i od Waszej opinii. Dlatego teraz zachęcam Was do wypełnienia krótkiej ankiety.

Pytamy w niej m.in. jak duże kwoty powinniśmy dokładać do naszych portfeli inwestycyjnych po rozpoczęciu II etapu cyklu “Elementarz Inwestora”, czy powinniśmy Waszym zdaniem dokonać jakiejś większej, jednorazowej inwestycji, np. podwyższyć wartość naszych portfeli o kilka lub kilkadziesiąt tysięcy złotych.

Zależy nam, by dobrze trafić w Wasze potrzeby i by nie doprowadzić do absurdów, np. inwestowania kwot, które nie będą odpowiadały Waszych możliwościom finansowym.

Kliknij TUTAJ, aby przejść do ANKIETY →

Dziękuję i do usłyszenia

To była niesamowita przygoda 🙂 Przypominam, że wszystkie artykuły, które powstały w ramach cyklu “Elementarz Inwestora” znajdziecie na tej specjalnej stronie.

Grupa na Facebooku pozostaje aktywna i jest podstawowym miejscem, w którym w najbliższym czasie będziemy rozmawiać na tematy związane z inwestowaniem.

A już w najbliższy poniedziałek będziecie mogli Już możecie zobaczyć podsumowanie wyników agresywnego portfela inwestycyjnego Zbyszka. Czy zarobił więcej? Czy mniej? Który portfel okazał się korzystniejszy finansowo w 2014 roku? To wszystko opisane jest w artykule Zbyszka.

Serdecznie zapraszam 🙂

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 40 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Dziękuję za ciekawy artykuł. Mam mieszane uczucia związane z certyfikatami ETP. Duży spread, a przy próbie sprzedaży często oferowana cena kupna „uciekała” po moim zleceniu jakby jakiś bot automatycznie „uciekał” mi z ofertą. Podczas jednej sesji miałem 3 takie przypadki w ciągu kilku minut, aż użyłem ryzykownego PKC. Miałem też przypadek, że przez kilka godzin po otwarciu animator rynku nie oferował odkupienia certyfikatów 🙂

Niestety nie pamiętam już jakie to były certyfikaty i przez kogo oferowane. Idea jest dobra bo na rachunku IKE/IKZE można grać na spadki, ale praktyczne wykonanie na GPW znacznie gorsze.

Hej Przemek,

Prawdę piszesz. Z animatorami rynku nie jest różowo i przy małej płynności instrumentów rzeczywiście dziwne rzeczy potrafią się dziać z notowaniami. Pisałem o tym szczegółowo przy opisywaniu arbitrażu w tym artykule:

https://jakoszczedzacpieniadze.pl/portfel-michala-arbitraz-i-zloto

Pozdrawiam

Fajnie że opisujesz certyfikaty strukturyzowane. Teraz jest jeszcze w miarę dobry moment żeby wejść w RCCRUAOPEN odzwierciedlajacy kurs ropy. Nie ukrywa ze sam się „zapakowałem”.

W środę wieczorem US opublikuje raport o stanie zapasów ropy, zgodnie z zapowiedziami będzie to ponownie wzrost magazynowanej ilości. W czwartek może być zatem jeszcze lepszy moment na zakup, pod warunkiem, że giełda na to zareaguje.

Polecam również certyfikat RCFL3OIL, który posiada dźwignie 3, co sprawia, że znacznie dynamiczniej reaguje na zmiany w kursie Brent.

Piotrze,

Pamiętaj o tym, że dźwignia to miecz obosieczny.

Pozdrawiam

Michale,

Oczywiście to prawda, lecz myślę, że warto ryzykować w przypadku surowców, które wyraźnie osiągają swoje minimalne/maksymalne ceny. Certyfikaty na ropę są szczególnie ciekawe, ponieważ możemy inwestować w obu kierunkach.

Po Twoim artykule mocno zainteresowałem się też wskaźnikiem S&P 500 i tutaj też jest kusząca opcja na inwestycję w ETF z dźwignią 3 w momencie, gdy kurs zacznie spadać. Nazywa się SPXU i myślę, że trzeba mieć na niego oko w najbliższym czasie 🙂

Pozdrawiam,

Piotr

„Niestety po zmianie biura maklerskiego zapomniałem w listopadzie wykonać kolejne ruchy inwestycyjne i nie przelałem także kolejnych 200 zł do portfela. ”

I to pisze gość, który zachęca do systematycznego oszczędzania 😉

To tylko potwierdza, że Michał też człowiek 😉 i że rzetelnie dzieli się z nami swoją sytuacją, pokazując nue tylko wisienki na tortach, ale i zakalce 😉

Hej Robert,

To tylko pokazuje jak bardzo ułomne jest nasze myślenie o tym, że panujemy nad finansami… zwłaszcza jeśli to „panowanie” odbywa się w głowie 😉

Dlatego m.in. zachęcam do automatyzacji.

Pozdrawiam

Czy jako iwestycje można uznać zakłady bukmacherskie? Nie znam się na giełdzie a mam trochę wolnych środków i zastanawiam się nad bezpieczną grą u bukmachera by powoli pomnażać te środki,grając za małe kwoty wychodziło mi to całkiem dobrze więc teraz chciałbym spróbować na poważnie. Co o tym myślisz?

Nie ma czegoś takiego jak bezpieczna gra bukmacherska. To zwykły hazard. Równie dobrze możesz pójść do kasyna zagrać w ruletkę albo pokera czy innego black jacka ;-o

@Robert Zakłady bukmacherskie nie są w 100% grą losową. A tym bardziej poker, do którego je porównujesz. Owszem, pojedyncza gra jest losowa, ale w długoterminowej rozgrywce opierasz się na strategii, umiejętnościach i grze psychologicznej. Podobnie zresztą jak na giełdzie.

@Robert, piszesz bzdury. bukmacherka to pewny zysk dla kogoś kto potrafi trzymać się ustalonych zasad. grasz progresję na cokolwiek co ma kurs >2.0 (chociaż spokojnie można znaleźć zakłady na progresję po kursach >3.0). W sobotę albo niedzielę, jak są różne godziny meczów, to możesz odrazu wybrać wybrać z 10 zdarzeń, możesz nawet jechać kilka progresji jednocześnie.

Toś teraz dowalił z tą progresją.. to jest idealny sposób na bankructwo, a nie na zarobek. Zobacz sobie chociażby w excelu jak szybko rośnie kwota którą musisz postawić, np zaczynając od 2 zł po 10 nietrafionych masz już ponad 1k zł, po 20 już ponad 1mln.. a zysk zawsze 2 zł przy kursie 2. Musiał byś mieć skuteczność 100% żeby zarobić jakieś grosze które są niewspółmierne do podejmowanego ryzyka, bo przy jednej gorszej serii przegranych już jesteś mocno w plecy. A taka seria prędzej czy później ci się zdarzy. A gotówka na progresje prędzej czy później się skończy.

Robert, Ty chyba nigdy nie grałeś w pokera. Gdybyś miał o nim większe pojęcie to wiedziałbyś jak dużo w pokerze zależy od umiejętności, od matematyki, a jak mało od szczęścia. Poker to SPORT, podobnie jak brydż więc nie stawiaj go na równi z ruletką czy zakładami bukmacherskimi.

Panie Michale dziękuję za poruszenie tematu inwestowania:) To taki mój konik. Ciągle szukam sposobów żeby moje zyski z inwestycji w skali roku były dwucyfrowe. Taki mam cel, a na razie różnie mi to wychodzi. Więc chętnie przeczytam coś ciekawego. Jestem dość świeżym inwestorem, także mam nadzieję że będzie lepiej. Fundusze inwestycyjne do duża część mojego portfela, ale w ciągu mojego 1,5 rocznego inwestowania, wykonałem wiele konwersji, w tym czasie posiadałem kilkanaście różnych funduszy i widzę że nie wyszło mi to na dobre. trzymając się 2-3 lepiej bym na tym wyszedł. Od 2 msc. udzielam pożyczek na Kokosie, na razie jestem pełen nadziei, chociaż widzę że nie będzie łatwo. Za jakiś czas mam zamiar wejść w Forexa, ale to raczej tak żeby spróbować, zobaczyć z czym to się je. Jestem otwarty na nowe, ciekawe formy inwestowania, nawet na nieruchomości, które mnie póki co trochę przerażają. No ale jestem młody, mam niedużo wkładu więc z tym poczekam;)

Niedawno zacząłem czytać Pańskiego bloga, czytam artykuły od tyłu i wiele mi jeszcze zostało, ale bardzo mi się to podoba:) Super robota i dobrze widzieć że ktoś ma taką świadomość finansową. A i moim celem jest również móc wcześniej zrezygnować z pracy, czy wykonywać ją hobbystycznie i korzystać z życia. Jest przecież tyle mozliwości żeby to osiągnąć:)

Hej Mariusz,

Dziękuję za miły komentarz i życzę powodzenia.

Pozdrawiam

Fajny artykuł Michał. Jak zwykle kompleksowy opis zagadnienia. Brakuje mi jednej rzeczy, a mianowicie uwzględnienia kosztów – podatek belki, opłaty do biura maklerskiego, itp. Po ich uwzględnieniu chyba nie będzie już tak różowo, co? Sprawdzałeś to może?

Hej Tomeq,

Przyjrzyj się arkuszom:

– Prowizje dla biur maklerskich są już uwzględnione w wyniku.

– Podatek Belki od odsetek na kontach oszczędnościowych – też jest już uwzględniony w wyniku.

Jedyne czego brakuje, to opodatkowanie przychodów od zysków kapitałowych. Tu będzie podatek Belki. Przy czym ETFSP500 i jednostki UniKorona Pieniężny jeszcze nie są sprzedane, więc piłka cały czas w grze.

Pozdrawiam

Hej Michał,

ktoś w komentarzu powyżej napisał, że udziela pożyczek na kokosie.

A Ty co myślisz na temat pożyczek społecznościowych? Warto się w to bawić ?

Hej Kasia,

Co do pożyczek społecznościowych – ja ich nie udzielam. Szukam efektywnych sposobów pomnażania kwot większych niż „niewielkie”. Problem w tym, że aby bezpiecznie pożyczać innym pieniądze w tego typu serwisach konieczne jest dywersyfikowanie w celu obniżenia ryzyka, czyli pożyczanie małych kwot wielu osobom. To z kolei powoduje wzrost nakładu pracy na to, by obsługiwać takie pożyczki, tzn. zarządzać nimi, windykować w przypadku nieterminowych spłat itp. Dużo zabawy, mały uzysk a kilka niespłaconych pożyczek (przy kilkunastu czy kilkudziesięciu udzielonych) może wywrócić wynik inwestycyjny do góry nogami.

Pozdrawiam

Elementarz uważam za świetny pomysł Michał. Nie będę ukrywał, że dzięki niemu w moim portfelu pojawiły się ETF-y (S&P500 i DAX), założyłem „blogerski rachunek maklerski” jako IKZE i jeszcze sporo się dowiedziałem. Twój zysk jest imponujący, biorąc pod uwagę zachowawczość całego portfela 🙂 U mnie na giełdzie średnioroczny zysk to 5,55% dla całego portfela (inwestowanie przez prawie dwa lata, w tym pół roku eksperymentu). Więc raczej nie jest źle…

a co do dbMakler – ja w 2014 po zalogowaniu dostałem wiadomość, że mam dywidendę w obcej walucie i że muszę do nich zadzwonić i przewalutować, bo nie robią tego automatycznie.

Tak czy inaczej: cały cykl jest świetny, ankietę wypełniłem oczywiście. Pozdrawiam!

PS. Popraw datę na początku postu: masz „piątek 12 lutego 2015” a był 13 🙂

Hej BJK,

Dziękuję za opinię. Poprawiłem też datę – dzięki!

Pozdrawiam

Cześć Michał.

Osiągnąłeś bardzo dobry wynik. O ile dobrze pamiętam to średnia roczna amerykańskiego rynku akcji jest sporo niższa, więc tym bardziej gratulacje. Co do inwestowania w certyfikaty to zawsze straszy mnie brak obrotu. Co z tego, że wycena jest fajna – jak nie ma komu tego sprzedać – animatorzy rynku też nie zawsze występują na każdym papierze. Pamiętam jak jeszcze pracowałem w domu maklerskim, to miałem problemy ze spieniężeniem BPH FIZ SN (sektor nieruchomości). Straszne problemy były. Co do sugestii dotyczących EI, to chętnie bym przeczytał o kupnie mieszkania na wynajem (najlepiej rynek warszawski). Czy taki wynajem pokryje koszty kredytu? Pozdrawiam serdecznie Jacek

Cześć Jacek,

Chyba mylisz certyfikaty strukturyzowane ETP z certyfiktami funduszy FIZ. W tych ostatnich nie ma żadnych animatorów rynku i płynność jest bardzo niska, a cena giełdowa certyfikatu często odbiega od wyceny funduszu. Wycena własna funduszu potrafi być 2x wyższa od giełdowej ale przy próbie jego umorzenia po takiej cenie jest ponad 90% redukcja 🙂

Wpadłem na bloga bo szukałem jakichś informacji o inwestowaniu, ale takim bardziej dla laików. Tutaj widzę, ze trzeba już trochę ogarniać ten rejon wiedzy… Ja niestety zupełnie nic nie wiem o tym, a chciałbym jakoś pomnażać moje oszczędności. Czy możesz polecić mi jakiegoś sprawdzonego bloga/książkę/cokolwiek dla zupełnie zielonych?

każdy artykuł z cyklu „Elementarz Inwestora” jest dla laików. Przejrzyj wszystkie artykuły u Michała i Zbyszka (po prawej stronie bloga masz link do wszystkich artykułów z cyklu) i już będziesz miał jakieś podstawy 🙂

Gratuluje i zazdroszczę wyniku. Powodzenia w 2015 będę obserwował i korzystał 🙂

Michale, na Twoim blogu jest wiele cennych informacji dotyczących zarządzania finansami osobistymi, widzę też, że zaczynasz przygodę z inwestowaniem. Chciałem spytać, jaki planujesz horyzont czasowy dla swoich inwestycji? Jeśli mogę coś zasugerować, to wybierając certyfikat RCGLDAOPEN i regularne wpłaty w strategii bezpiecznej zdecydowanie korzystniejsze w długim terminie (skala czasowa kilka lat ) jest niespekulowanie (brak stop lossów i nie sprzedawanie na krótkoterminowych ruchach cenowych) tylko regularny skup. Nie rekomenduję Ci ani nie odradzam tego instrumentu, ale statystycznie jeżeli będziesz stawiał stop lossa na poziomie 10% i sprzedawał już po kilkuprocentowym tylko wzroście, to wartość oczekiwana tego systemu przy wielu transakcjach będzie ujemna. Zwłaszcza, że na tych certyfikatach ze względu na duży spread koszty transakcyjne są bardzo wysokie. W długoterminowych inwestycjach generalnie im więcej ruchu na portfelu tym mniejsza stopa zwrotu. Pozdrawiam i kibicuję Twojemu blogowi i inwestycjom.

Michał w jaki sposób ustawiasz stopa na certyfikatach ? Niektóre,zwłaszcza te z dźwignią mają czasem ruchy po kilkanaście procent więc jest duże prawdopodobieństwo ”wyrzucenia” z rynku po niezbyt korzystnej cenie , zwłaszcza gdy nie ma animatora .

Przydał by się teraz artykuł jak te zyski rozliczyć z US 😉

@ shatex Rozliczenie podatku giełdowego (dla inwestycji na polskiej giełdzie) jest stosunkowo proste. Jeżeli w danym roku sprzedawałeś papiery wartościowe, broker wystawi Ci informację PIT-8C, na podstawie której wypełniasz roczną deklarację PIT-38 i sam wpłacasz po danym roku ewentualny podatek. Ewentualną stratę możesz rozliczyć w ciągu 5 kolejnych lat, przy czym w danym roku strata może pomniejszyć dochód podatkowy o nie więcej niż 50% straty. Podatek od polskich dywidend jest pobierany automatycznie i nie wymaga żadnego rozliczania z Twojej strony z US. Strata z tytułu zbycia papierów wartościowych nie może być odliczana od podatku od dywidend. Jeśli masz jakieś pytania, pisz śmiało. Pozdrawiam,

Wiesław

Mam pytanie odnośnie Pana portfela. Z tego co przeczytałam, miał to być portfel bezpieczny. Skąd w takim razie w jego składzie ETF na S&P500?

Hehe Medalowa Lokata w Złoto – Amber Gold dawała 14,1% 🙂 Przebił ją pan. Oczywiście to taki żart, wiadomo jak wyglądają kwestie bezpieczeństwa w pańskich inwestycjach.

Michale, bardzo ładny procent zysku. Gratulacje. Świetny pomysł na ten projekt pt. elementarz inwestora. Powiedz próbowałeś może taki case, że jeśli ktoś nie ma pieniędzy to bierze tzw. chwilówki na 0zł, które jeśli je spłacimy w terminie (najczęściej 30 dni) są kompletnie za darmo. Bierzemy pokaźną kwotę i lokujemy np. na lokacie bezkarnej w BGŻ Optima. Dzień przed wyciągamy środki i spłacamy pożyczki. Cieszymy się procentem, który zarobiliśmy. Chyba, że masz pomysł jak później te pieniążki inaczej zainwestować?

Cześć,

jakiś czas temu założyłem WK przez JOP i Comperię (zgodnie ze wskazówkami), wczoraj zadzwonił do mnie konsultant Raiffeisen i powiedział, że coś poszło nie tak podczas przekazywania informacji i muszą jeszcze raz potwierdzić wszystkie dane (data ur., nazwisko panieńskie matki, adres, itp.).

Chciałem to tylko przy okazji zaflagować, bo nie wiem czy przez jakiś błąd systemowy JOP i Comperia nie otrzyma prowizji za moją aktywację (konto już działa :))

pzdr

Fajna inicjatywa, oby więcej takich tematów. W podobny sposób postępuję ze swoimi oszczędnościami, tyle że ja ile mogę tyle ładuję w 3 dostępne na GPW ETFy, reszta leży na kontach oszczędnościowych. Nie od dzisiaj bawię się giełdą i jedyne co mogę powiedzieć to to, że rynek finansowy to jedna wielka ruletka. Strategie, które kiedyś działały oparte na wynikach finansowych spółek, wskaźnikach C/Z, C/WK i innych rozkładają się dzisiaj jak pijana gimnazjalistka na imprezie. Forexu i kontraktów terminowych w ogóle nie ruszam, niby dźwignia to broń obusieczna ale tak naprawdę, łatwiej tam stracić niż zarobić. Jak ktoś kiedyś bawił się forexem to wie, że gdy pozycja jest stratna to będzie ją kisił aż trend się nie odwróci albo margin call go nie wywali, a jak pozycja zarabia to zaraz ją zamyka, żeby przypadkiem nie zaczęła zaraz tracić (a nie jest tak?:D) Jedyne co jest jeszcze pewne to ETFy na indeksy giełdowe (traktowane jako kilkuletnia inwestycja, bo giełda jako taka będzie podążała w górę), fundusze obligacji (chociaż nie powinienem się wypowiadać na ten temat, bo nie ionwestuję w nie, nie wiem też ile zysku zostaje po odjęciu prowizji) no i lokaty. Surowców również nie ruszam, bo tutaj też ruletka.

Pozdrawiam:)

Duże gratulacje. Artykuł ładnie pokazuje jak dobre inwestycje mogą przerodzić się w spore zyski 🙂

Ale szkoda, że dopiero teraz trafiłam na ten post, ale właściwie dlatego siedzę tutaj już od godziny i czytam wszystkie inne… Lecę przeglądać dalej! 🙂

Bardzo dziękuję za pracę, którą włożyłeś w ten projekt. Bardzo mi się podobało i chyba nie ma nic lepszego, a przynajmniej na nic takiego nie trafiłem. Nie wiem czy później to gdzieś opisywałeś, ale gdybyś dalej dokupował etfy to przy 2800 – 3000 ładna kwota by się już uzbierała. To jedynie pokazuje, że odkładanie czy to na konice czy w dobrą inwestycje daje zysk.

Teraz pozostaje mi przerobić, to co sobie zapisałem i spróbować to wykorzystać. Jeszcze raz dzięki. Na pewno Elementarz Inwestora jest godny polecenia każdemu.

PS mogliście na koniec może jakiś podcast robić 😉 Pozdrawiam i dziękuję