Maj i czerwiec to tradycyjnie u mnie miesiące podwyższonych kosztów: przeglądy aut, urodziny Córki i Żony, oraz pierwsze wakacyjne wydatki. W tym roku doszły do nich jeszcze opłaty związane z budową mojego blogowego imperium 😉 i uruchamianiem własnej firmy, oraz przedłużeniem usług wykorzystywanych na potrzeby bloga (m.in. system rozsyłek newsletterów GetResponse). Dość powiedzieć, że koszty są duże, a lipiec i sierpień również nie zapowiadają się jako tanie miesiące – wszak to tradycyjnie czas naszych wakacji.

Niewątpliwym plusem jest fakt, że udało mi się nadgonić zaległości w przygotowywaniu „raportów kosztów Michała”. A także to, że i w czerwcu pojawiały się pierwsze zauważalne przychody nie związane z pracą na etacie. A te będą mi potrzebne, gdyż już w tym miesiącu żegnam się z moim etatem i tradycyjną, comiesięczną pensją.

Zapoznaj się z naszymi kosztami oraz zobacz czego nauczyłem się w ostatnich dwóch miesiącach i co planuję zrealizować w kolejnych 🙂

Dlaczego tworzę miesięczne raporty wydatków

Rozpoczynając tworzenie bloga obiecałem, że będę dzielił się z Wami kosztami życia 4-osobowej rodziny. Dlatego publikuję szczegółowy raport moich kosztów miesięcznych uwzględniający również niektóre przychody. Dzięki temu możesz poznać prawdziwe koszty życia naszej 4-osobowej rodziny mieszkającej w Warszawie.

Dlaczego to robię:

- Chcę udokumentować moje wysiłki zmierzające do tego by trzymać koszty na jak najniższym poziomie (ale jednocześnie racjonalnym z naszego punktu widzenia). I pamiętaj, że “na najniższym poziomie” oznacza dla każdego coś innego.

- Raporty te są motywacją dla mnie samego do ciągłej pracy nad sobą w kierunku osiągnięcia celu, jakim jest emerytura przed 50-tką.

- Chcę być uczciwy i maksymalnie transparentny w tym co robię. Dzielę się z Tobą wszystkim co dotyczy moich finansów, gdyż wierzę że nic nie przekonuje tak jak liczby. Pozwalam tym liczbom mówić o moich sukcesach, błędach i porażkach wierząc, że możesz z nich wyciągnąć naukę dla siebie.

- Mam nadzieję, że moje działanie będzie dla Ciebie inspiracją do dobrej kontroli wydatki, dbania o pomnażanie majątku i motywacją do poszukiwania dodatkowych przychodów i rozsądnego inwestowania.

Jak zauważysz, każdy z moich raportów jest bardzo szczegółowy. Mają Ci one pomóc nie tylko zobaczyć liczby, ale także zrozumieć, w jaki sposób zarządzamy naszym budżetem domowym. Oszczędzanie i kontrola własnych finansów na tym poziomie wymagają czasu, systematycznej pracy nad sobą, nerwów, ciągłej zmiany własnego podejścia do pieniędzy, zmiany niektórych swoich nawyków oraz nauki języka finansowego. Niekiedy, jeśli zarabiasz za mało, wymagają także wyjścia ze swojej strefy komfortu i zmotywowania się do działania. W tym właśnie chcę Ci pomagać.

Czytaj także: Raport Michała: Grudzień 2012 – Kwiecień 2013

Struktura raportu miesięcznego

Zestawienie rozpoczynam zawsze od opisu rzeczy, które wydarzyły się w miesiącu, którego dotyczy raport, oraz ich wpływu na moje zestawienie finansowe. Następnie rozbijam moje przychody i koszty na szczegóły. W przypadku przychodów i kosztów nieregularnych przedstawiam krótkie opisy skąd się one wzięły. Raport kończę analizą kosztów, diagnozą mojej sytuacji finansowej oraz planem działania na kolejny miesiąc / kwartał.

Do każdego raportu dołączam także pliki Excel zawierające z rozliczeniem finansowymi oraz danymi dotyczącymi zużycia mediów. Pliki te możesz wykorzystać w celu przygotowania własnych raportów miesięcznych – aczkolwiek znacznie bardziej polecam korzystanie z gotowych aplikacji do prowadzenia domowych finansów: Microsoft Money lub Kontomierz. Piszę o tym w ramach cyklu artykułów “Zaplanuj budżet domowy”.

Mam nadzieję, że lektura moich miesięcznych raportów, ułatwi Ci kontrolę Twojego budżetu domowego i w dłuższym horyzoncie czasowym pomoże Ci ograniczać koszty i pomnażać oszczędności. Tego właśnie Ci życzę.

Najważniejsze wydarzenia ostatnich dwóch miesięcy

Wydarzeniem numer jeden w ostatnim miesiącu, było ogłoszenie mojej decyzji o tym, że zamierzam odejść z dobrze płatnej pracy na etacie i skupić się na prowadzeniu bloga oraz związanych z tym działalnościach dodatkowych. Kilka szczegółów związanych z moimi planami ujawniłem już w podcastcie. Dodatkowe informacje zamieszczam też pod koniec tego artykułu.

Ale maj i czerwiec obfitowały także w wiele innych, bardzo korzystnych dla mnie wydarzeń. Niektóre z nich okazały się korzystne przez przypadek, a inne były skrzętnie planowane 🙂 To czego nie zaplanowałem, to duże zainteresowanie trzema wpisami na moim blogu:

- nju mobile – sposób na tani abonament za komórkę

- Warszawiaku, co oddasz za tańszy prąd od RWE?

- Rusza promocja “Nie kredytuję RWE” – zrób to sam i oszczędź na prądzie nawet 161 zł 🙂

Pomimo, że dwa ostatnie wpisy pojawiły się już dosyć dawno, to kulminacja związanego z nimi ruchu nastąpiła w dwóch ostatnich tygodniach czerwca – najwidoczniej wtedy, gdy warszawscy klienci RWE podejmowali decyzję o tym, czy podpisać aneks do umowy. Do wpisu “Nie kredytuję RWE” zlinkował także Maciej Samcik ze swojego profilu na Facebooku, co spowodowało dodatkowy wzrost ruchu. Cieszę się, że udało mi się w ten sposób dotrzeć do jeszcze większej liczby osób 🙂

To co było stuprocentowo zaplanowane, to zmiana wyglądu bloga, którą wprowadziłem równolegle do publikacji artykułu “Jak zostać blogerem” w PC Format. Samą zmianę wyglądu bloga planowałem i przeprowadzałem stopniowo przez cały maj. Ciekawy jestem czy pamiętacie jeszcze jak wyglądał “stary” blog “Jak oszczędzać pieniądze” 😉 Ja już prawie zapomniałem…

Artykuł w PC Format był swoistym eksperymentem. Poza oczywistą korzyścią związaną z tym, że mogłem się szerzej pokazać i podzielić moimi doświadczeniami, chciałem również zweryfikować czy magazyn ukazujący się na papierze jest w stanie “przyprowadzić” nowych Czytelników. Eksperyment zakończył się pełnym sukcesem 🙂 Na blog trafiło w ten sposób znacznie więcej osób, niż w wyniku mojego wystąpienia w telewizji Polsat. Ale prawda jest też taka, że w moim artykule w PC Format mogłem przekazać znacznie więcej przydatnych informacji niż w ciągu krótkiego czasu, jaki miałem w TV.

Czerwiec upłynął mi także pod znakiem przygotowywania i realizacji szkolenia “Mądre oszczędzanie” dla PAYBACK. W sumie wydarzeniu temu poświęciłem trzy wpisy:

- Najpierw ogłosiłem minikonkurs i zebrałem Wasze pytania do PAYBACK

- Następnie przedstawiłem Wam szczegółową relację z mojego szkolenia wraz ze slajdami

- I na koniec opublikowałem podcast, w którym Marcin Drzewiecki z PAYBACK odpowiedział na Wasze pytania – to nastąpiło już w lipcu. W artykule tym znalazła się także wideorelacja ze szkolenia.

I ostatnim, ale absolutnie fenomenalnym dla mnie wydarzeniem, była moja rozmowa z Patem Flynnem, autorem bloga Smart Passive Income. Nie będę po raz kolejny opisywał, jak wielką inspiracją dla mnie jest Pat – tych z Was, którzy jeszcze nie słyszeli naszej rozmowy, zapraszam do wysłuchania szóstego odcinka podcastu “Więcej niż oszczędzanie pieniędzy”. Transkrypt z naszej rozmowy, oraz jej tłumaczenie na język polski, pojawi się na blogu najpóźniej w najbliższą środę 🙂

Pobierz załączniki do artykułu:

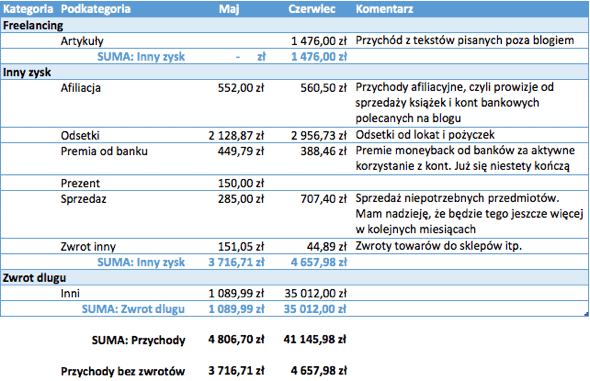

Przychody w maju i czerwcu

No i po tym przydługim wstępie pora przejść do zagadnień finansowych 🙂 Szczegółowy raport przedstawiony jest w załączniku powyżej. A tutaj pokrótce omawiam najważniejsze przychody.

Najpierw o tym czego brakuje: w tym miesiącu nie ma jeszcze wyszczególnionych przychodów z reklamy Google AdSense na blogu. Po prostu nie zleciłem jeszcze wypłaty tych środków w Google. Pierwsze przychody z reklamy powinny się pojawić w raporcie za lipiec. A przy okazji: reklamy zorganizowałem w taki sposób, aby nie pojawiały się one w tekście stałym Czytelnikom bloga. Jeśli więc bywasz u mnie często, to jedyną reklamą serwowaną przez Google jaką powinieneś widzieć, jest ta na dole prawej kolumny bloga.

Sprawdź również: Raport Michała: Lipiec 2013 – “żniwa” przed urlopem

Po raz pierwszy w historii bloga, pojawiły się istotne przychody z afiliacji, czyli mojego uczestnictwa w różnego rodzaju programach prowizyjnych. Przychody te mają nieregularny charakter więc nie dotyczą wyłącznie maja i czerwca. Za to w maju i czerwcu dostałem wypłaty z tych programów w wysokości odpowiednio 552 zł i 560,50 zł.

Skąd się wzięły te pieniądze? Od Was! To dzięki Wam i Waszym zakupom dokonywanym za pośrednictwem linków publikowanych na moim blogu, mogłem otrzymać prowizję za to, że przyczyniłem się do dokonania przez Was zakupu. Dziękuję Wam za to, że dokonując takiego zakupu decydujecie się kliknąć właśnie w moje linki. Nic na tym nie tracicie, a ja zarabiam. Super 🙂 Podoba mi się ten model, w którym z czystym sumieniem mogę Wam rekomendować te produkty, których sam używam i z których jestem zadowolony, i jednocześnie na tym zarabiać.

Dochody afiliacyjne pochodzą z kilku źródeł. Otrzymuję je, m.in. za polecanie Wam kantoru internetowego Alior Banku, za książki wydawnictwa “Złote Myśli” (aczkolwiek polecam różne książki – także spoza tego wydawnictwa), za konta bankowe, które zakładaliście w Meritum Bank, Millennium oraz BGŻ Optima.

W maju i czerwcu udało nam się również zarobić nieco pieniędzy na sprzedaży niepotrzebnych przedmiotów – odpowiednio 285 zł i 707,40 zł. Myślę, że w kolejnych miesiącach spróbujemy sprzedać trochę więcej bibelotów (i nie tylko). Staram się wdrażać w życie niektóre przesłania wyczytane z książki “Minimalizm” Leo Babauty 😉

Tradycyjnie, przy dużych zakupach, udało mi się wycisnąć całkiem dużą premię moneyback w maju i w czerwcu – odpowiednio 449,79 zł i 388,46 zł 🙂 Niestety to już koniec tak korzystnych zwrotów. Większość kwoty premii pochodziła dotychczas z zakupów dokonywanych kartą Alior Sync dającą 5% zwrotu za transakcje internetowe. Niestety z końcem maja br. warunki zwrotów uległy znaczącemu pogorszeniu i ustanowiony został górny limit wynoszący z tego co pamiętam 50 zł miesięcznie i maksymalnie 250 zł rocznie.

Po raz pierwszy w mojej blogowej historii, zarobiłem również pisząc artykuły publikowane poza blogiem (1476 zł w czerwcu). No i tradycyjnie całość przychodów uzupełniona została odsetkami od lokat oraz pożyczek. Szczegółowe zestawienie przychodów pozaetatowych prezentuję poniżej.

Wydatki

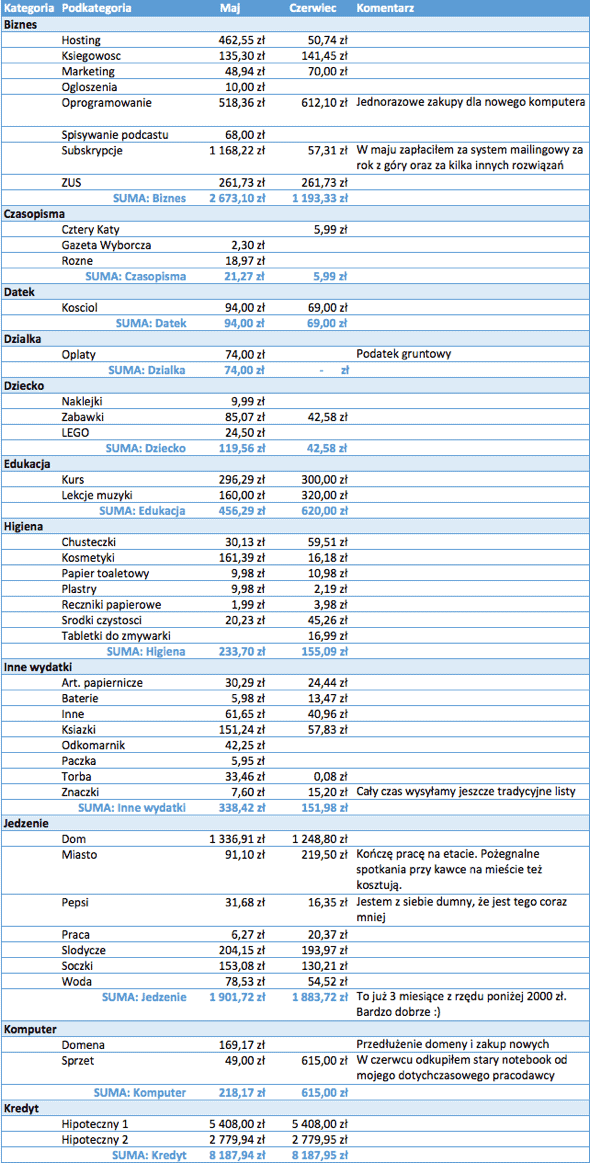

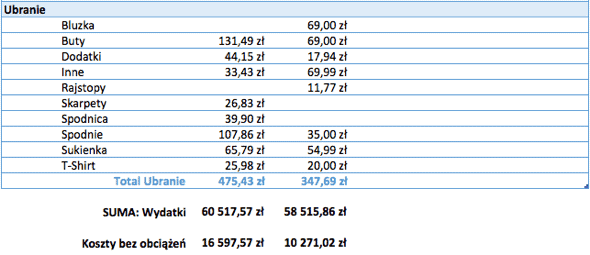

Wszystkie nasze wydatki podzielone są na kategorie i podkategorie. Dzięki temu mogę szczegółowo analizować wydatki w dowolnych okresach czasu.

Zastanawiałem się w tym miesiącu, w jaki sposób przedstawiać Wam koszty związane z funkcjonowaniem mojej nowozałożonej działalności gospodarczej. Ostatecznie zdecydowałem się działać metodą “portfelową”. Będę Wam pokazywał koszty brutto (i przychody również) – czyli w sposób pokazujący ile naprawdę wpływa i wypływa z mojego konta. Jak na razie firma generuje przede wszystkim koszty i nie spodziewam się prędko przychodów, które pokryją powstającą stratę. Tak jak Wam mówiłem podczas podcastu, zakładam długofalowy horyzont działania i najbliższym czasie planuję żyć “paląc” dotychczas zgromadzone pieniądze. Oby jak najkrócej…

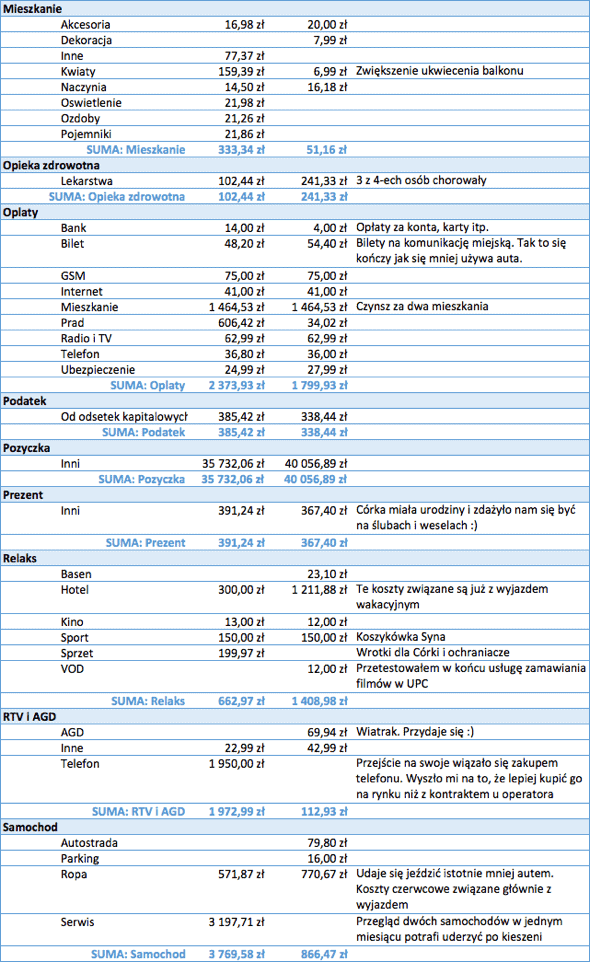

Firma pochłaniała w maju i czerwcu pieniądze związane z przedłużeniem hostingu bloga (przeniosłem go do zenbox.pl), przedłużeniem (i powiększeniem!) usługi GetResponse, dzięki której otrzymujecie e-maile z informacjami o nowych artykułach na moim blogu, oraz zakupami oprogramowania dla mojego nowego komputera. Dodatkowo koszty księgowości, ZUS, ogłoszeń na zlecenia.net.pl oraz spisywania podcastów. Łącznie 2673,10 zł w maju oraz 1193,33 zł w czerwcu.

Prawdziwą studnią bez dna (a w zasadzie z dnem) były koszty związane z serwisowaniem naszych samochodów. Niby nic specjalnego – przeglądy roczne i kilka drobiazgów, a łącznie poszło na to ok. 3200 zł. Tylko przez te dwa miesiące samochody kosztowały nas łącznie 4636,05 zł! Czasami naprawdę myślę, żeby się całkowicie przesiąść do komunikacji miejskiej i wynajmować auto tylko wtedy, gdy naprawdę mi potrzebne. A propos komunikacji miejskiej – jeżdżenie z wykorzystaniem biletów jednorazowych, także może sporo kosztować. W maju i czerwcu wydaliśmy na to odpowiednio 48,20 zł i 54,40 zł.

Dużym kosztem nieregularnym był dla mnie zakup nowego telefonu. Kończąc pracę pozbywam się telefonu służbowego. Przeprowadziłem szybką analizę opłacalności zakupu telefonu wraz z ofertą operatora telekomunikacyjnego… i okazało się, że lepiej będzie zakupić telefon na rynku. I w ten sposób z portfela ubyło 1950 zł. Mam nadzieję nie zmieniać “słuchawki” przez najbliższych kilka lat. Nie wiem czy też tak macie, ale zdecydowanie lepiej się czuję wydając tego typu pieniądze, np. na własną edukację, niż na smartfona 😉

Innymi nieregularnymi kosztami były opłaty związane z rezerwacją zakwaterowania na nasz wakacyjny wyjazd oraz koszty leków. Pech chciał, że wszyscy domownicy (szczęśliwie poza mną) chorowali przez kilka tygodni…

Cóż dobrego mogę powiedzieć o poziomie kosztów? Chyba tylko jedno: że cieszę się, że z wydatkami na jedzenie udało nam się zejść poniżej docelowego poziomu 2000 zł / m-c. Udaje nam się to już trzeci miesiąc z rzędu 🙂 W maju było to 1901,72 zł, a w czerwcu 1883,72 zł.

Szczegółowe zestawienie kosztów zamieszczam poniżej.

Wydatki na media

W styczniu opublikowałem artykuł dotyczący rejestrowania kosztów mediów, do którego dołączyłem przykładowy arkusz kalkulacyjny. A w tym artykule załączam Excel przedstawiający dokładne zużycie prądu, wody oraz ogrzewania w naszym mieszkaniu, w okresie do czerwca 2013 włącznie.

Maj i czerwiec były miesiącami najniższego zużycia mediów w naszej 1,5-rocznej historii zamieszkiwania obecnego mieszkania. W maju wszystkie media kosztowały nas 295,10 zł, a w czerwcu 264,04 zł. Dotychczas wynik poniżej 300 zł udawało nam się osiągnąć tylko w miesiącach wakacyjnych, gdy nie było nas przez pewien czas w domu.

Pobierz załączniki do artykułu:

Czego się nauczyłem?

Większość tego, co działo się w ostatnich dwóch miesiącach, związane było z decyzją o odejściu z etatu. Czuję się trochę jak akrobata w cyrku, który buja się na drążku, buja coraz mocniej, po czym skacze, puszcza jeden drążek… by za chwilę złapać drugi. Ale jest taki moment, w którym nie trzyma on żadnego drążka. W którym wszystko zależy tylko od tego, czy dobrze wymierzył swój skok.

Jestem w tym momencie przejściowym – właśnie wypuszczam z rąk drążek. Jak długo będę leciał do drugiego? Zobaczymy. Ale wiem jedno. Ten lot, to jest właśnie ten najważniejszy moment.

Czego się nauczyłem? Po raz kolejny przekonuję się, że myślenie o zmianie swojego życia – nie jest zmianą. Że mówienie o tej zmianie – też nie jest zmianą. Że dopiero wprowadzanie zmiany jest zmianą 🙂 Cieszę się, że w większości mnie wspieracie. Jest to dla mnie budujące, że zebrało się tutaj tak wiele pozytywnie i przychylnie nastawionych mi osób. Dziękuję 🙂

I znowu powtórzę ten sam banał: każda podróż rozpoczyna się od pierwszego kroku. Gdybym w czerwcu nie zrobił tego kroku i nie zadał Patowi Flynnowi pytania “Pat, would you find 30 minutes to record a podcast with me?”, to nie byłoby wywiadu z Patem. Gdybym nie odpowiedział na e-mail z PAYBACK, to nie byłoby szkolenia. Gdybym… itd. Ale utwierdzam się w przekonaniu, że warto iść krok za krokiem i w końcu dokądś się dojdzie. I że radość można czerpać z samego stawiania kroków i dążenia do celu, a niekoniecznie tylko z jego osiągnięcia. Ten mój lot do drugiego drążka dopiero się rozpoczyna, ale już się nim cieszę 🙂

Co mnie czeka w lipcu?

Lipiec upływa mi na finiszu przekazywania obowiązków w mojej dotychczasowej firmie oraz… przygotowaniach do wakacji, na które udajemy się w sierpniu. To ostatnie na pewno wiązać się będzie z przerwą w publikacjach na blogu. Możecie powoli przyzwyczajać się już, że sierpień będzie miesiącem ciszy 🙂

Ale zanim jeszcze to nastąpi, to dokonuję równolegle inwentaryzacji moich deklaracji i przygotowuję nową listę artykułów, które powinienem napisać w najbliższym czasie. Dwa razy publikowałem już na blogu ankiety z “listą życzeń” – tematami, które chcielibyście przeczytać. Większość z wybieranych przez Was artykułów – już napisałem.

Zobacz także: Raport Michała: Sierpień 2013 – urlop i minimalne przychody

I chociaż do naszych wakacji pozostały już tylko dwa tygodnie, to jeszcze przed wyjazdem chcę się wziąć za rogi z tematem wychodzenia z długów. Będzie to wstęp do cyklu, który szczegółowo chcę rozwinąć już po wakacjach. A przy odrobinie korzystnych wiatrów, zdążę jeszcze przed wyjazdem poruszyć taki banalny temat, jak zakup podręczników do szkoły dla naszych dzieci (piszę do rodziców). Spróbuję także nagrać podcast, w którym opowiem Wam trochę o tym, jak organizuję swój czas, aby móc robić to wszystko co robię. Już kilka razy mnie o to pytaliście i mam nadzieję, że moje doświadczenia będą dla Was ciekawe 🙂

Książka i Twitter 🙂

Przy okazji poruszę jeszcze dwie prywatne sprawy 😉 Pierwsza dotyczy książki-poradnika, który chcę napisać po wakacjach. Dotyczyć on będzie czyszczenia złych wpisów w Biurze Informacji Kredytowej (BIK) oraz sposobów budowania swojej pozytywnej historii i wiarygodności kredytowej. Moim celem jest dostarczenie poradnika, który prowadzić będzie za rękę i krok po kroku przedstawiać, jak samodzielnie zrobić to, za co kancelarie prawne pobierają od kilkuset do kilku tysięcy złotych. I tu mam prośbę: jeśli jesteś osobą, która przeszła już taką procedurę “czyszczenia BIKu” lub masz inne doświadczenia w tym obszarze i chciałbyś się ze mną nimi podzielić, to bardzo Cię proszę o kontakt poprzez stronę “Kontakt” 🙂 Chciałbym w mojej książce umieścić kilka wziętych z życia przykładów (oczywiście gwarantując pełną anonimowość), które mogą pomóc innym osobom w podobnej sytuacji.

I druga prywatna sprawa: przeprosiłem się z Twitterem, w którym konto posiadam od dawna, ale którego nie używałem od 2008 roku 🙂 Zamierzam od nowa nauczyć się tego medium, więc jeśli chciałbyś śledzić moje “ćwierknięcia”, to serdecznie Cię do tego zapraszam – https://twitter.com/szaffi 🙂

A Ty jak trafiłeś na bloga?

Na koniec opowiem Wam jeszcze historię, w jaki sposób na mojego bloga trafił Przemek, który był bohaterem artykułu o zadłużeniu. Historia ta pokazuje mi, w jak przypadkowy sposób można dotrzeć do “Jak oszczędzać pieniądze” 🙂

Przemek poszedł któregoś dnia do Empiku, żeby zobaczyć czy znajdzie tam jakieś książki o oszczędzaniu i podobnej tematyce. Pani w informacji poszukując takich książek wpisała w Google “książki o oszczędzaniu” i na pierwszym miejscu wyników wyszukiwania wyświetlił się mój blog z artykułem z propozycjami książek. Pech chciał, że w Empiku tych książek nie było, ale Przemek po powrocie do domu postanowił jeszcze “pogrzebać w necie” i w ten sposób trafił na bloga. Jak sam pisze “Zobaczyłem co i jak, i mi się lampka zapaliła, że to może być to czego szukam”. Uwielbiam takie historie 🙂

A Ty w jaki sposób trafiłaś lub trafiłeś na mojego bloga? Czy pamiętacie jeszcze co wpisaliście w Google? A może dotarliście jakoś inaczej? Będę wdzięczny za informację w komentarzu 🙂

Gorąco pozdrawiam i życzę Ci optymistycznego dnia 🙂

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 110 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

„Pierwsza dotyczy książki-poradnika, który chcę napisać po wakacjach”

O proszę jaki teraz boom pisarski nastał. Sam planuję wydać 🙂

Hej Rafał,

I dobrze 🙂 Tylko nie mów mi, że dokładnie na ten sam temat 😉

Pozdrawiam!

Nie, nie 🙂 Spokojnie, tematów jest naprawdę dużo do opisania 😀

Pozdro!

No to musimy porozmawiać 🙂 Czy rozpoznawałeś już może możliwości wydawnicze? Zamierzasz wydawać samodzielnie (self-publishing) czy współpracujesz z jakimś wydawnictwem? A może jednak na maila przeniosę ten wątek… 🙂

Witam,

Ze swojej strony powiem, że self-publishing się opłaca jeżeli jesteś w stanie sam zapewnić sobie solidny marketing. Jeżeli korzysta się z wydawnictwa to zyski od sztuki są mniejsze, ale marketing i dystrybucja nas nie interesuje. Ja próbowałem z self-publishingiem i powiem, że zyski były poniżej oczekiwań. Dystrybucja i marketing są ważniejsze niż treść książki. Dziś już mojego ebooka nie sprzedaję, tylko rozdaję za darmo w zamian za zapis na listę mailingową. Jak mówił John Chow – pieniądze są w liście, więc mam nadzieję ją w przyszłości wykorzystać.

@Michał – Twój blog jest na tyle popularny, że self-publishing spokojnie Ci wystarczy – zrobisz tylko jakąś stronę sprzedażową z darmowym fragmentem do pobrania i sprzedaż pójdzie. Pieniądze też masz, więc możesz się pokusić o jakiś marketing na własną rękę np. reklamy na Facebooku lub mailingi z blogów lub portali branżowych. Ewentualnie możesz przesłać książkę do recenzji innym blogerom, by Ci napisali post na ich blogu, co z pewnością przyczyni się do promocji książki i jej wiarygodności.

Co do @Rafała – znam jego bloga i lubię czytać, ale nie jest on tak popularny jak Twój Michale, więc moim zdaniem powinien on raczej skorzystać z oferty wydawnictwa, zresztą chyba Rafał nie ma nawet działalności gospodarczej, więc sprzedaż byłaby utrudniona ze względów prawnych.

Pozdrawiam

Hej Łukasz,

Dziękuję bardzo za pomocne informacje i wskazówki. Nie omieszkam skorzystać 🙂

Pozdrawiam

Dwa razy prowadziłem firmę i zawsze należy to traktować, jako wielką przygodę. Na pewno porównanie z akrobatą i drążkami w cyrku jest trafne. Nie zawsze jest łatwo, ale co z tego skorzystamy, to nasze:)

Intryguje mnie sprawa użytkowania samochodu. Kiedy kupowałem moje obecne auto pod koniec 2011 r. też myślałem o tym, że lepiej jeździć taksówkami, komunikacją miejską, rowerem, chodzić – wszystko byle nie samochód. To był jednak szczególny czas, kiedy żona mogła w każdej chwili urodzić i jednak potrzebowałem mieć pewność, że szybko dostaniemy się do szpitala. Ale na pewno przy następnym zakupie mocno rozważę rezygnację z samochodu. Do tej pory zawsze kupowałem nowy. To jest kolejna sprawa do rozważenia. Znam wyliczenia mówiące, że nie opłaca się. Z drugiej strony zakup używanego zawsze jest loterią i to jest najlepsze rozwiązanie dla osoby, która lubi dłubać.

Hej Piotrze,

Dziękuję za komentarz. Co do auta, to pewnie nie ma jednej dobrej odpowiedzi. Wiele zależy od naszych preferencji i zdolności oceny własnych możliwości. Ja mam obawę przed używanymi autami (pewnie nieuzasadnioną). Miałem ten luksus, że kupowałem dotychczas samochody używane… przeze mnie od nowości 🙂

Zastanawiałem się ostatnio nad tym i dochodzę do wniosku, że raczej kupiłbym nowe auto niż używane. Chyba nawet jeśli musiałbym obniżyć koszty takiego zakupu, to wolałbym kupić mniejsze i tańsze nowe auto, niż używane. Ale wiem, że w takim wypadku przepłacam i już po wyjechaniu z salonu auto traci dużo na wartości. Temat jest szeroki i na pewno kiedyś go poruszę na blogu.

Pozdrawiam!

co do wynajęcia samochodu to pojawia się jeden problem: trzeba to robić z wyprzedzeniem. Ostatnio jak mi auto nawaliło to obdzwoniłem kilka wypożyczalni i na 36 godzin przed tzw. „długim weekendem” nie było małych aut. Udało mi się dorwać i po negocjacjach wziąć BMW 320d w cenie 800zł za 6 dni. W innym miejscu za Focusa mi krzyknęli 970zł za taki sam okres.

Więc biorąc pod uwagę, że auto potrzebujemy tylko żeby skoczyć raz w miesiącu za miasto (załóżmy, że jest to 6 dni jednym ciągiem) + raz w miesiącu na większe zakupy to wychodzi nam koszt w okolicach tysiąca złotych plus paliwo (ja przez 6 dni zrobiłem 1500km, co dało mi koszt 600zł na paliwo) + ewentualne opłaty za parkowanie etc. Wydawanie co miesiąc tysiąca złotych na auto (średnio, bo w jednym miesiącu weźmie się je na 4 dni, w kolejnym na 10 bo na urlop etc) jest moim zdaniem średnio opłacalne. Daje nam to kwotę 12 tysięcy złotych rocznie + koszty paliwa. Kupując 5-letnie auto średniej klasy (czyli takie jakie będziemy wynajmować) za kwotę około 25-28 tysięcy złotych z planem zmiany po trzech latach zostawiamy sobie między 11 a 8 tysięcy na przeglądy, naprawy i ubezpieczenia. Dopiero wydawszy taką kwotę i dobiwszy do 36 tysięcy złotych nam się wyrówna koszt do kosztów wypożyczalni. A plusem jest to, że mamy samochód w każdym momencie pod domem, a nie w wypożyczalni, która zgodnie z prawami Murphy’ego będzie na drugim końcu miasta gdy będzie nam najbardziej potrzebna.

PS. Używane auto dla osoby która lubi dłubać? Piotrze, wybacz ale jest to bzdura. Jestem relatywnie rzecz biorąc młody i obecnie mam trzecie auto. Pierwsze kupione, 7-letnie bez problemów służyło mi przez prawie 5 lat – na ten czas zdarzyła się jedna awaria, która go unieruchomiła i kosztowała 3 tys zł. A tak to zużywały się jedynie części eksploatacyjne. Drugie auto miałem przez rok – ale ponieważ mi nie odpowiadało do końca komfortem to po pierwszej awarii postanowiłem je sprzedać. Teraz mam kolejne i jak na razie służy mi bez problemów i wiernie, a potrafię przejechać 3 tys km w ciągu jednego miesiąca prywatnie tylko.

Ja trafiłem przez podlinkowany na Facebooku artykuł, a że byłem w trakcie edukacji finansowej i czytałem „Biednego/bogatego ojca”, a sam blog robiony jest świetnie – zostałem! 🙂

Pozdr,

JJ

Dziękuję Jarku 🙂

Trzysta złotych w prezencie na wesele? To żart?

To nie żart. Nie wszystkie prezenty muszą kosztować by miały wartość. Ale chętnie usłyszę od Ciebie Biedny Ojcze ile „powinno się dawać”. I proszę Cię o konstruktywne podejście do tematu i nie wyciąganie wniosków na podstawie strzępów informacji.

Pozdrawiam 🙂

Jeśli udaje się znaleźć coś fajnego w tej cenie, to naprawdę świetnie! 🙂 My z mężem często robiliśmy przyjaciołom i znajomym na śluby prezenty, szukając czegoś wyjątkowego. Sama do tej pory jestem wdzięczna za prezenty ślubne, jakie dostaliśmy, których w porównaniu z pieniędzmi było dużo mniej, a które z nami zostały, np. stojąca lampa, która podróżuje z nami przez wszystkie wynajmowane mieszkania, czy piękny serwis kawowy, na który nigdy bym sobie nie pozwoliła, bo zawsze szkoda byłoby pieniędzy, czy też ikony. To znakomite pamiątki.

Podpisuję się pod ten wątek, bo temat jest mi naprawdę bliski. Muszę przyznać, że śluby (a szczególnie gdy jest i wesele) to ogromne koszty dla gości… Niestety. (Już nie mówię, jakie koszty dla wyprawiających, bo dobrze wiem – ślub braliśmy 4 lata temu) W tym roku z mężem odmówiliśmy przybycia na jeden ślub – koszt dojazdu (od nas to jakieś 200 km) i prezentu (a Młodzi proszą o pieniądze i wino) wyniósłby nas w tej chwili pewnie jakieś 600-700 zł co najmniej, a że mamy teraz sporo innych wydatków, to jest to suma bardzo duża. Ponadto nie jadąc tam, możemy podjąć się dodatkowej pracy, która nasz budżet mocno zasili:-)

Zatem muszę przyznać, że ten temat jest bardzo ważny i aktualny (sezon ślubny w pełni!), bo te prezenty to nas naprawdę mogą finansowo „pożreć”;-) I zamiast cieszyć się takim pięknym dniem i okazją do spotkania i zabawy, martwimy się, jak dobrze wypaść albo skąd wziąć pieniądze na to wszystko… (Podobne, choć ciut mniejsze już, dylematy to np. te z chrześniakami… Nam się powoli „uzbierała” już gromadka takich dzieci, o których trzeba pamiętać na urodziny:-)

Na następny rok szykują się nam już 3 śluby i wesela w bliskiej rodzinie…

Jeśli chodzi o kopertę z pieniędzmi, to na pewno zależy od ilości osób, od naszego stanu portfela, od możliwości, od powiązań z Młodymi, itd., ale u nas chyba jakoś się przyjęło, że na dwie osoby daje się coś około 500 zł, co przy obecnych warszawskich cenach jest zwrotem „za talerzyk” (albo i nie, zależnie od miejsca…;-)))

Z doświadczenia wiem, że młoda para najczęściej chce dostać kopertę w pieniędzmi. Do tego wypada dokupić kwiaty, wino lub książkę oraz kartkę z życzeniami. Z Twoich kosztów i informacji o dwóch weselach wynika, że na sam prezent przeznaczasz ok. 300 zł (jak włożyć 300 zł do koperty żeby miały większą wartość niż 300 zł?).

Zakładam, że wesele było w Warszawie, gdzie mieszkasz, gdzie żyje się lepiej niż na prowincji i koszt organizacji wesela jest większy – wątpię że cena za parę w restauracji schodzi poniżej 300 zł (plus alkohol, muzyka, fotograf, kamerzysta i inne koszty).

Hej Biedny Ojcze,

Przyczytałem i przypomniało mi się powiedzenie „nie oceniaj książki po okładce” 🙂 Niestety nie odpowiedziałeś na moje pytanie ile Twoim zdaniem „powinno się dawać”. Za to przyjmujesz jakieś założenia odnośnie tego co napisałem i znowu wyciągasz wnioski ze strzępów informacji. Piszesz o mnie więc pozwolę sobie sprostować to co piszesz i może przekonam Cię, że jak masz jakieś wątpliwości, to lepiej najpierw zadać pytania niż dokonywać oceny, na podstawie swoich założeń – które mogą być błędne.

Uzupełniając informację:

– Byliśmy na dwóch ślubach, ale jednym weselu. Mieliśmy dwa w planach, ale pech chciał że jedno od drugiego było oddalone o jakieś 120 km i były tego samego dnia.

– Prezenty od nas dostali i jedni i drudzy. Jedni skromny, drudzy – dokładnie taki jakiego sobie zażyczyli. I nie wszystkie prezenty były kupowane w tym miesiącu. Moja Żona ma fenomenalny dar kupowania różnych rzeczy z zamiarem wręczenia ich kiedyś tam. Czasem mnie to wkurza, ale już się przyzwyczaiłem, że jest to naprawdę przydatne 🙂

– Wesele, na którym byliśmy, było około 120 km od Warszawy – rzekłbyś na wsi

Tyle ode mnie. Nie wszystko jest takim, jakim nam się wydaje że jest. Nie martw się – też popełniam ten błąd, że „oceniam książkę po okładce”, ale staram się z siebie to wyplenić. I wierzę, że mi się uda 🙂

Pozdrawiam 🙂

Dokładnie na to samo została zwrócona uwaga… osoba, która wydaje takie kwoty żyje w niebotycznym luksusie, dla osób, które zarabiają najniższą krajową. Do tego jak nie jestem w stanie odłożyć 400 PLN do koperty na wesele (para bez dzieci i wesela nie w stolicy) to nie idę, bo jak dam mniej to koszty, które pokryją w przeliczeniu na parę się nie zwrócą.

Jeśli już wypada nam iść, ale nie idziemy tak jak teraz nam się trafiło to kupiliśmy prezent o wartości 200 PLN. Zawsze to taniej niż iść, a przy niskich zarobkach każda złotówka się liczy.

Mówi się, że biedny prędzej się podzieli – być może coś w tym jest.

To ja może napiszę z drugiej strony. W tym roku wchodzę w związek małżeński. Koszty wesela jakie wyliczyłem wstępnie to ok. 52 000zł, miejscowość ok. 30-40km od Warszawy. Ilość gości 120-150. Licząc matematycznie średnio 135 gości i koszty 52k, aby zwróciło się wesele wychodzi po 385 od osoby, czyli 770 od pary. W związku z powyższym nie widzę sensu przeliczania kwot zwrotu dla młodych za talerzyk itp. Bo w końcu poza talerzykiem jest jeszcze orkiestra, drink-bar, fotograf i cała masa innych atrakcji. W związku z tym iż finansowo pomagają nam rodzice, nie zastanawiam się nad tym ile wydam, ile zyskam. Najważniejsze dla mnie jest by wszystko wyszło w miarę fajnie, by goście i my się ubawili po pachy. A jak zostaną jakieś pieniądze to fajnie, jak nie, świat się nie zawali. Najistotniejszy by potem przez całe życie przejść szczęśliwie z wybranką 🙂

Wow Michał! Na początku myślałem, że rezygnujesz z pracy na rzecz blogowania trochę na wariackich papierach. A tu się okazuje, że masz już solidne podstawy. Prawie 3000 zł miesięcznie z odsetek? To więcej niż dużo osób zarabia w pracy.

Jestem ciekawy Twojej wcześniejszej historii. Bo przecież z dnia na dzień nie miałeś kilku mieszkań, dużych lokat i dochodów z internetu. Jestem ciekawy jak do tego wszystkiego dochodziłeś. Czy od samego początku własną pracą i odkładaniem z wypłaty, czy może miałeś łatwiejszy start?

A jak poznałem Twojego bloga? U koleżanki na facebooku pojawiło się, że lubi Twoją stronę. Myślałem, że to kolejny blog powtarzający w kółko i w kółko te same informacje o ciułaniu każdego grosza i wsadzaniu butelki z wodą do zbiornika toalety. Na początku nawet nie zajrzałem, dopiero potem z nudów zerknąłem i tak już zostałem. I kibicuję!

Tym bardziej, że dla mnie to też przynosi pewnie korzyści, prawda :)?

Pozdrawiam

Hej Szymon,

Dziękuję za komentarz i odpowiedź na moje pytanie. Nie przywiązuj się proszę do wysokości odsetek – kończyły się niektóre lokaty i wracały pożyczki. Co do zaplecza finansowego jest tak jak pisałem i mówiłem wcześniej – stać mnie na to by przeżyć ponad rok bez przychodów, ale to jeszcze wiosny nie czyni. Pamiętaj, że ja oprócz gotówki na kontach mam także na głowie kredyty. Nie jest tak różowo jak się na pierwszy rzut oka wydaje. Ciężka praca przede mną 🙂 Ale nie narzekam 🙂

Moja wcześniejsza historia jest prosta: wcześnie zacząłem pracować (już w podstawówce pisałem teksty do „Bajtka”), zawsze starałem się oszczędzać, samokształciłem się tam gdzie mogłem, studia dzienne zamieniłem na zaoczne, bo równolegle pracowałem, nie bałem się wyzwań i ryzyka (co niekiedy miało uboczne efekty). Do tego wszystkiego mam bardzo wspierającą Rodzinę i miałem dużo szczęścia. Wydałem kiedyś książkę, którą sprzedała się w kilkudziesięciu tysiącach egzemplarzy (tak, tak – wiem, że to teraz niewyobrażalne) i dobrze na niej zarobiłem. Wtedy zrozumiałem, że „dochód pasywny” z tantiemów, to bardzo dobra rzecz. Tamtego sukcesu nie udało mi się już powtórzyć. W pracy zarabiam więcej niż wydaję (od dawna żeby nie powiedzieć od zawsze) i tak to się jakoś kręci…

Dziękuję za wsparcie 🙂 i cieszę się, że tu jesteś.

Pozdrawiam!

HEj !

Czy możesz zdradzić tajemnicę co to za smartphone? Sam uważałem, że kwota 1400zł jest ogromna jak na telefon, jednak jestem zadowolony – zakupiłem Nexus’a 4 jeśli cokolwiek Ci to mówi 😉

Jednak 1950zł to już naprawdę high-end’owy model i jestem ciekaw, który wybrałeś! W końcu to strona na temat oszczędzania, a to przecież nie jest oszczędzanie Michale ! hehe 🙂

Hej Michał,

Nexus 4 to bardzo fajny telefon. Ja jestem z tego drugiego obozu – od dłuższego czasu używam iPhone 4 (którego zostawiam obecnemu pracodawcy) i kupiłem iPhone 5. W moim przypadku to już jest siła przyzwyczajenia oraz pieniądze umoczone w aplikacjach, których trochę zakupiłem przez ostatnie lata (włącznie z nawigacją).

Oszczędzanie nie polega na tym by rezygnować z tego, co uważa się za celowe 🙂 Aczkolwiek przyznaję, że ten zakup mentalnie najbardziej mnie uwiera z ostatnich wydatków.

Pozdrawiam!

Mnie jako czytelnika tego bloga zdobył Marcin Kosedowski, który podlinkował link do twojego „medium” na fejsie. Nie pamiętam już czy na prywatnym koncie czy jako Like a geek!

Dziękuję za informację Patryk. Fajnie 🙂

A ja trafiłam przez facebooka! Ktoś z moich znajomych polubił jakiś wpis i się zainteresowałam – to było chyba o kupowaniu mieszkania, szybkim remoncie i sprzedaży. Weszłam na bloga i zobaczyłam jakie tematy porusza, no i teraz czytam każdy artykuł 😉 Dzięki Michał, bo to co robisz jest naprawdę bardzo cenne! Pozdrawiam!!

Michał,

Proszę o rozwinięcie tematu – oszczędne podejście do smartphona.

– Czego od smartphona oczekujesz?

– Nowy czy używany?

– Jaki abonament i jakie limity na internet?

Drugie pytanie też technologiczne:

Dlaczego zdecydowałeś się na odkupienie starego notebooka od firmy? Mając działalność masz koszty które redukują koszt zakupu komputera. W dodatku stary notebook oznacza starą baterię która jest sednem komputera przenośnego. Tymczasem Twoja nowa praca będzie wymagała pewnie częstej pracy bez gniazdka. Redukcja kosztów startu? Przywiązanie do komputera?

Chętnie przeczytałbym również artykuł na temat jak wyobrażasz sobie zorganizowanie nowego miejsca pracy oraz jakie koszty to ze sobą niesie.

Będziesz pracował w domu czy planujesz wynajęcie biura?

Jak chcesz zorganizować swój sposób zarządzania dokumentami i jakie aplikacje wybierzesz (tak, liczę na porównanie kosztów zakupu aplikacji, wykorzystaniu rozwiązań w chmurze) do swojej pracy? Czy zamierzasz pracować bez papieru?

Hej Sebastian,

Dziękuję za komentarz. Sporo pytań. Pokrótce:

1) Telefon – na moim obecnym etapie, to od telefonu oczekuję tego żeby działał z iOS i nie zmuszał mnie do uczenia się na nowo sposobu używania (po prostu już mi się nie chce). Podoba mi się współpraca iPhone i iPad – praktycznie bezproblemowa. Ja telefon wykorzystuję do wszystkiego: poczta, zdjęcia, Internet, zarządzanie blogiem, nawigacja, kilka aplikacji związanych z Google, bankowość, dyktafon, serwisy społecznościowe, skanowanie dokumentów, zegarek, budzik itp, a teraz ćwiczę nawet kręcenie filmów w HD iPhone’m. Plan jest taki żeby była to moja podstawowa kamera na potrzeby bloga (tak – chcę żeby było więcej wideo).

Telefon kupiłem nowy, ale ze skróconą gwarancją – serwis wymienił komuś telefon na nowy i w efekcie mam świeżutki w lepszej cenie, ale pół rok mniej gwarancji. Co do Internetu, to nowy abonament mam w nju mobile i w zupełności, jak na moje potrzeby, wystarczy mi około 300 MB (więcej miesięcznie nie transmituję – staram się bardziej korzystać z Wifi niż transmisji danych, ale jej nie wyłączam). Bardzo sporadycznie wykorzystuję telefon jako hotspot.

2) Komputer – ja kupiłem dla siebie nowy komputer (koszt ujawniony był w poprzednim raporcie kosztów) i korzystam już z nowego. Stary odkupiłem od firmy, gdyż „kończy się” już komputer mojej Żony, a ten mój odkupiony jest bardzo dobrą maszyną, która przyda się zarówno Żonie, jak i mi do niektórych prac. Konfiguracja: notebook z matrycą 15″ LED 1920×1200, 8 GB RAM, 300 GB dysk SSD. Dobra cena za ten sprzęt 🙂 Zero przywiązania do komputera. Przesiadłem się na inną platformę 🙂

3) Miejsce pracy – dziękuję za propozycję tematu. Aby zaspokoić Twoją ciekawość odpowiem krótko, że spróbuję popracować do końca roku w domu. Jeśli mi się nie będzie udawało, to mam z grubsza upatrzone biuro co-workingowe, gdzie za kilkaset złotych miesięcznie mogę mieć biureczko. Ale nie chcę ponosić na razie tych kosztów.

Idei „paperless office” na razie nie będę wdrażał w życie w stu procentach, ale tak naprawdę już teraz mam wszystko w formie cyfrowej (skanuję). Papieru jednak nie wrzucam do niszczarki. Zachowuję kopie.

Pozdrawiam serdecznie!

W googlach wpisałam model mojej lodówki i zwrot „zużycie prądu”. Swoją drogą – jak z zamrażarki wyjąć lód po przesypaniu na tackę? Bo tacki nie umiem wyjąć i lód wyciągam… PALUCHAMI! Byłabym wdzięczna za odp, bo miałam już dawno o to zapytać 😉

Hej Moniko,

Nie wiem jaki masz model lodówki, ale w moim Samsungu cała ta „szufladka” na lód po prostu się wysuwa. Przyznam, że poszedłem przed chwilą sprawdzić, bo nigdy nie miałem jeszcze potrzeby żeby ją całkowicie wyciągnąć. Zawsze biorę kostki paluchami 🙂

Miłego wieczoru!

Witaj Michale!

Do Twego bloga odesłała mnie córka ma, DIETA DOBRYCH KALORII taki blog o gotowaniu..Ale na temat jestem 70- latką marudzącą ze koszty utrzymania ciągle rosną stad rozmowa.Dotąd czytałam dosyć pobieżnie ,myśląc ze wszystko za mną nic już nie kupuję inwestować nie umiem kart lojalnościowych nie lubię itd.

Powoli się wciągam i coraz dokładniej sytuację obserwuję.Rezygnacja z pracy dla mnie

trudna do zrozumienia by była gdybym nie przyjrzała się jak poważnie traktujesz ten nowy sposób zarabiania życzę powodzenia marianna

Na jakich zadach otworzyłeś działalność gospodarczą tzw. forma opodatkowania, Vat czy nie itp? Przychody będziesz miał tylko z działalności internetowej czy jeszcze coś planujesz?

Hej Artur,

Pełny VAT. Działalności różne – planuję działać najszerzej jak się da 😉

Pozdrawiam!

A gdzie dochód z Adsense?

Przeczytaj dokładnie artykuł. Przecież Michał wyraźnie napisał, że nie uwzględnia dochodu z Adsense bo nie zlecił wypłaty. Chociaż to trochę dziwne bo Adsense wypłaca automatycznie pieniądze po przekroczeniu określonego progu.

Hej Artur,

Dziekuje za odpowiedz. AdSense wyplaca, ale jak ma sie zweryfikowane konto bankowe. A ja dopiero w lipcu przeszedlem ta weryfikacje. Stad wlasnie opoznienie w wyplacie.

Pozdrawiam!

Witaj Michale,

Ja trafiłem na Twojego bloga czytając wpis na blogu Krzysztofa Lisa „Zarabianie na blogu”.

Zaciekawił mnie Twoj list dlatego postanowiłem zobaczyć o czym piszesz.

Pozdrawiam,

Jacek Pastuszko

Bardzo się cieszę Jacku 🙂 Dzięki!

Hej 🙂

Trafiłam do Ciebie przez Remigiusza (a do niego z kolei przez Riannon)

Przeczytałam wszystko i od tej pory codziennie zerkam, czy jest coś nowego. Trzymam kciuki za Twoje „nowe życie” i bardzo dziękuję za inspirację i pomysły 🙂

Witam

Ja trafiłem na twojego bloga-czego nie żałuję, czytając,,komputer świat”,gdzie był on szczegółowo opisany, pozdrawiam.

Jacek

Hej Jacek,

Super 🙂 „Komputer Świat” czy „PC Format”? Bo o tej pierwszej publikacji nic wie wiem, a jeśli rzeczywiście miała miejsce, to bardzo chętnie się dowiem.

Pozdrawiam serdecznie!

Ja jestem w podobnej sytuacji jak Przemek, dlatego też pewnego dnia wpisałam w google: jak zaoszczędzić pieniądze. Twoja strona wyskoczyła pierwsza, weszłam i tak już zostałam 🙂

Ja trafiłam , gdzieś w październiku, miesiąc po urodzeniu mojej córki szukałam w googlach informacji „ile kosztują pieluchy z lidla?” i tak wyskoczyła mi twoja notka, gdzie pisałeś, że nie warto kupować pampersów bo inne tańsze są porównywalne jakościowo. To oczywiście dawno wiedziałam ale interesowała mnie wtedy dokładna cena. W taki dziwny i niezamierzony sposób trafiłam tu i zostałam:)

P.S. dziś w lidlu właśnie kupiłam córce pierwsze prawdziwe pampersy, gdyż pierwszy raz widziałam taką promocję na nie 29,99zł za 62 szt (moja chuda glista nosi jeszcze trójki)

A ja nie pamiętam jak trafiłam do Ciebie. Było to w maju.Nie wyobrażam sobie żeby Cię nie było.Czytam prawie wszystko łącznie z komentarzami. Dają wiedzę prosto z życia. Bez kłamstwa. Dużo dajesz z siebie, pracujesz nad blogiem non stop. Doskonałe na czasie treści, wiedza i obszerna tematyka, niczego tu nie brakuje.

hej Michał!

ja, podobnie jak Panna Dziewanna, trafiłem na Twój tekst w Racjonalnym Oszczędzaniu – blogi finansowe czytam regularnie od ponad dwóch lat, a Twój jest jednym z moich ulubionych!

pozdrawiam!

PG

Pozdrawiam Michale,

znalazłam Twój blog przez stronę z rowerkiem (wolnymbyc.pl) jakieś dwa miesiące temu. Ciągle się czegoś z Twojego bloga uczę. Dla siebie i dla innych – życzę Ci wytrwałości i sukcesu w internetowym istnieniu.

Ja własciwie nie pamiętam jak trafiłam na blog Michała..moze po prostu szukałam coś w tematyce oszczędności i już:) Za to odnosząc się do Twojego wcześniejszego posta..ja z kolei od osoby zostawiającej komentarz pod artykułem Michała, trafiłam na blog „wolnym byc:” czyli jakby W DRUGĄ STRONĘ 😀 Serdecznie oczywiście oba blogi polecam !!

Dziękuję 🙂 Życzenia wytrwałości są zawsze mile widziane. A sukces jest zazwyczaj jej efektem.

Pozdrawiam!

Michał,

Twoje koszty serwisu samochodów są nieakceptowalne dla oszczędnego człowieka. Nie wiem gdzie ty je serwisujesz i co ci sie sypie ale tyle pieniędzy na serwis samochodu to ja nie wydałem przez ostatnie 5 lat eksploatacji. Po pierwsze z diesla przesiądź się na LPG. O wiele tańszy serwis, poza tym koszt paliwa lpg to obecnie jakies 40% kosztu diesla. Sam serwis instalacji LPG to w moim przypadku 30zł rocznie… Wierz mi jeżdżę bardzo dużo i nie tylko w Polsce, często służbowo prywatnym samochodem (mam zwracane kilometrówki) ale gdybym miał diesla nigdy bym się na używanie prywatnego samochodu nie zgodził, zbyt drogi serwis.

Hej Mosqit,

Dziękuję za porady. A z ciekawości – ile kosztuje założenie instalacji LPG?

Pozdrawiam 🙂

Hej,

Michał,

Moja instalacja LPG kosztowała 2 tyś zł (sekwencja) i zwróciła mi się po 8 miesiącach. Koszt instalacji może sie różnić i zależeć od silnika, jakosci instalacji oraz miejsca założenia – w Wawie drogooo. Jeżdżę na LPG od 4 lat i nie chcę słyszeć o dieslu

pzdr

To ja tylko dodam, że kupując używane auto można kupić instalację LPG „w zestawie”. Z kolei jeśli chodzi o kupno używanego auta to polecam sprowadzenie czegoś z zachodu (Niemcy, Holandia) – oni też montują LPG. Wychodzi dużo taniej od nowego samochodu, a są to auta z reguły zadbane, jeżdżące po przyzwoitych drogach. Przy LPG koszty paliwa w przeliczeniu na 100 kilometr powiedzmy 3-5 letniego auta są porównywalne lub niższe do „nowych” diesli, a cena zakupu duuużo niższa. Niestety kupując auto nowe w salonie również nie można być na 100% pewnym że nie kupuje się auta po naprawie (kiedyś była taka historia, że przy transporcie nowe auto spadło z lawety, zostało naprawione i sprzedane jako nowe).

Michale,

przyznam szczerze, że zaskoczyły mnie w twoich wydatkach koszt prezentów za śluby i wesela i trochę mało jakoś 😐 Nie to, że krytykuję, bo nie znam szczegółów, ale szczerze jakoś moja głowa nie pozwala mi o tym zapomnieć. Ja przykładowo jeśli decyduję się iść na wesele to praktycznie 400-500 PLN leci, bo po prostu wychodzę z założenia, że przynajmniej niech się zwróci młodym za to, że zaprosili. Jeśli nie mam ochoty zapłacić tyle to po prostu nie idę. Swoją drogą to 400 czy 500 to też chyba raczej takie minimum dzisiaj.

Patrząc na to z drugiej strony to jak to mówią kto ma miękkie serce ma twardą d… . W maju tak mi się trafiło, że miałem trzy wesela w rodzinie gdzie nie wypadało mi odmówić i komunię chrześnicy mojej żony. Cała ta impreza kosztowała mnie 2500 PLN 🙁

Ja tez miałam w tym roku chrzciny, i w minioną sobotę wesele. Staram się brać pod uwagę potencjalne koszty wesela + ew. to co wczesniej dostałam w prezencie, a że w czasie swojego ślubu prowadziłam dokładne kalkulacje, nie tylko kosztów ale i przychodów to miałam pełen pogląd. Od parki kuzynostwa dotałam 2 lata temu 300 zł, więc biorac pod uwagę wzrost kosztów w perspektywie czasu, w tym roku zwrotnie włożyłam do kopertki 400 zł + jakis tam prezencik na pamiątkę. Chociaż szczerze mówiąc, inaczej się daje na prezenty kogoś z rodziny, a inaczej komuś znajomemu, gdzie od tak grzecznościowo jesteśmy zaproszeni na wesele. (od znajomych dostałam np. ładny koc…chociaż do konsumpcji i tak musiałam jeszcze z mężem troche dołożyć żeby się wyrównało..ale to się wlicza w koszty jezeli chcemy zaprosić po prostu kogoś z czystej sympatii) Ja jednak wychodzę z założenia, że min. należy dac tak, aby koszt „konsumpcji” za osobę lub dwie się zwrócił + cośik nadto.

Hej Łukasz,

Doskonale rozumiem to co piszesz. Odpowiadając na ewentualne pytania: Młodzi otrzymali dokładnie taki prezent, jakiego sobie zażyczyli. Nie wszyscy podchodzą w ten sposób, że wesele ma im się zwrócić. Nie wiem jakie priorytety teraz przyświecają młodym organizującym wesele, ale jak my braliśmy ślub, to byliśmy przeszczęśliwi i cieszyliśmy się z każdej osoby, która zdecydowała się przyjąć nasze zaproszenie. I absolutnie nie mieliśmy motywacji, że „wesele ma się nam zwrócić”.

Gdyby mi ktoś powiedział, że nie przyjdzie cieszyć się moim szczęściem dlatego, że „nie ma jak zapłacić”, to po prostu by mnie zamurowało a potem usłyszałby co na ten temat myślę. Ale nikt z naszych gości nie miał takiego problemu. Ja naprawdę nie rozumiem tego „kupowania” sobie miejsca na weselu. Oczywiście to moja opinia i nie musimy się co do tego zgadzać. Rozumiem i pochwalam Twoją motywację do dawania młodym konkretnych kwot, ale to Twoja prywatna decyzja. Chwała Ci za to 🙂

Pozdrawiam!

Hej Michał,

Ja trafiłem na Twojego bloga przez filmik na youtube – szukałem filmów nt inwestowania i oszczędzania.

Trafiłem przez wzmiankę na blogu APP Funds, którego jestem czytelnikiem od ponad roku. Twój blog był numerem dwa, teraz oba są dla mnie równoważne, gdyż poruszają różne tematy w jednej rodzinie oszczędzania, inwestowania i wolności finansowej. APP jest dla mnie blogiem z konkretnymi suchymi faktami, Twój miło się czyta i czasem daje mi do myślenia, lubię też dzielić się swoimi doświadczeniami w komentarzach. Pozdrawiam i życzę dużo sił na nowej drodze życia.

Dziękuję Koper. Siła się przyda 🙂

Cześć,

Wiem, że trochę nie na temat, ale zastanawia mnie, czy masz może w planach analizę, czy inwestowanie w IKE to dobry pomysł oraz które najlepiej wybrać, żeby koszty prowadzenia były jak najmniejsze? (ja aktualnie mam w PZU i mam pewne wątpliwości).

Drugi ciekawy temat – MDM… czy warto czekać, żeby skorzystać z tego jak z wkładu własnego w nowe mieszkanie?

Pozdrawiam 😉

Michale, napiszę teraz z perspektywy młodych. Tak się składa, że za rok bez kilku dni biorę ślub. Niestety nie mamy możliwości pomocy ze strony rodziców, więc na całą uroczystość będziemy musieli wydać część swoich oszczędności. Koszt najtańszego zestawu w naszym mieście to 160 zł / osoba, do tego doliczyć trzeba koszt DJ – też najtaniej, bo na orkiestrę nas nie stać – 5000 zł, fotograf – po znajomości 2000 zł. Zakładając 50 gości weselnych koszt organizacji imprezy dla jednej osoby to 300 zł, nie wspominając o ubraniach, datkach w kościele, i masie innych wydatków, które będziemy musieli ponieść. W moim wypadku więc ciężko zgodzić się z Tobą, że miło by było gdybym dopłacał do swoich gości, tym bardziej że jesteśmy na etapie wchodzenia w kredyt hipoteczny i wydatkowaniu kolejnych części naszych ciężko zarobionych przez cały okres studiów oszczędności.

Kabierki, w jakim mieście mieszkasz? Strasznie wysokie koszta wesela podałeś, nie ma co ukrywać. Ja właśnie jestem miesiąc po swoim i tak w Bydgoszczy udało nam się zorganizować wesele (na 40 osób) po następujących cenach: sala (w piątek, z rabatem 10%): 145 zł od osoby, DJ: 1500 (średnia półka cenowa, facet świetnie się sprawdził), fotograf (po znajomości): 1300 – więc wcale nie są to jakieś astronomiczne ceny. Oczywiście spotkaliśmy się z wyższymi, ale wystarczy trochę poszukać i będzie dużo taniej (na jakości zdecydowanie nie stracisz). Na prezent poprosiliśmy gotówkę: ile kto dał, tyle dał – nie zakładaliśmy, że się jakoś zbytnio wesele zwróci, ale ostatecznie 2 / 3 poniesionych kosztów wróciło do nas (daliśmy znać, że zbieramy na własne mieszkanie) – i jesteśmy z tego faktu bardzo szczęśliwi 🙂

I odnośnie mieszkania: jeśli jesteście przed zakupem, może warto pomyśleć o mniejszym weselu, bądź mniej wystawnym czy z wyłączeniem kościoła (ślub w USC to jedyne 84 zł). Na pozostałych rzeczach też można sporo zaoszczędzić, wystarczy dobrze poszukać. Więc bez przesady: nie wolno gości zmuszać do niczego – bo się okaże, że w ogóle się nie zjawią 😉

Hej Marcin,

Dziękuję za te konkrety i Twój komentarz. Ostatni akapit do mnie przemawia.

A przy okazji podam przykład mojego kolegi: śluby cywilny i kościelny – rozłożyli w czasie. Najpierw wzięli cywilny i zorganizowali obiad dla około 30 osób (no może 40). Kościelny i wesele miały być rok później. Minęły chyba ze 3 lata i jeszcze nie było 🙂 Nie twierdzę, że to dobre rozwiązanie. Pokazuję tylko jako przykład, że można inaczej.

Pozdrawiam!

Hej Kabierki,

Dziękuję za Twój głos w dyskusji i punkt widzenia. W sumie to ciekawe, że to akurat ten temat wywołał taką dyskusję, ale cieszę się, że tak się stało 🙂 Jako, że ja mam trochę inny pogląd na ten temat niż Ty, to chętnie podyskutuję. Nie bierz proszę nic z tego co napiszę poniżej do siebie. Masz prawo działać jak chcesz i ja nie będę tego próbował zmienić. Ale chcę Ci pokazać nieco inny punkt widzenia. I mówię tylko i wyłącznie o moim odbiorze tego, co tu się przewija w tych „weselnych” komentarzach.

Ja osobiście nie rozumiem tego kalkulowania i przeliczania gości na pieniądze. Będąc takim gościem czułbym się traktowany przedmiotowo. W gruncie rzeczy sprowadza się to do tego, że mam przynieść tyle co zjem i jeszcze coś dodatkowo. Jakieś takie zbyt materialistyczne to dla mnie.

Najpierw kilka pytań porządkujących:

– Czy jak wyprawiam imprezę, np. parapetówkę, to powinienem skalkulować ile mnie będzie kosztować i zażądać od gości opłaty? Żeby wyszło na 0 zł lub na plus?

– Czy jak wyprawiam urodziny, to też mam wyjść na plus? Czy to jest jakiś biznes?

O ile wyobrażam sobie imprezę składkową, gdzie każdy deklaruje że coś przyniesie (ciasto, sałatkę, napoje etc.), to przy weselu jest to dla mnie nie do pojęcia.

Z drugiej strony prowokacyjne pytania: Czy jeśli nas nie stać, to powinniśmy wyprawiać wesele? Czy wesele musi być z orkiestrą lub DJ-em? Czy musi trwać do białego rana i jeszcze z poprawinami? Czy koniecznie musi być serwowane nie wiadomo ile posiłków i lać się litry wódki? Czy wesele będzie gorsze jeśli zamiast 100 osób będzie na nim 30?

Czy naprawdę jeśli ktoś nie ma pieniędzy to ważniejsze jest by się pokazał? Czy naprawdę zasada „zastaw się a postaw się” to jest to, co uważamy za prawidłowe zachowanie?

A może lepiej odłożyć ślub i wesele? – przynajmniej do czasu aż będzie nas stać na ich urządzenie. Może zamiast wesela po prostu kilkugodzinny obiad lub kolacja? Zaraz mi powiecie pewnie „ale gdzie tradycja?”. A ja odpowiem: czy naprawdę warto zadłużać się żeby wyprawić huczne weselicho? Czy generowanie długu i wydawanie cudzych pieniędzy, to jest naprawdę dobry sposób na rozpoczynanie wspólnego życia? A może kredyt konsumpcyjny na taką rozrywkę?

Chcę tylko pokazać, że istnieje inna droga. I niekoniecznie trzeba wyprawiać wesele w nadziei, że sfinansują je goście. Oczywiście każdy ma własne priorytety. Ja Wam pokazuję tylko mój punkt widzenia.

Weź pod uwagę, że ja też kiedyś byłem w Waszym wieku i też kiedyś braliśmy ślub. W zasadzie to nawet bardzo dawno – ja miałem wtedy 23 lata :), ale już pracowałem i zarabiałem na pełnym etacie. Miałem też już za sobą napisanie książki, o której pisałem już w jednym z wcześniejszych komentarzy.

I mieliśmy podejście minimalistyczne więc na własnej skórze przećwiczyliśmy krótkie wesele. I świetnie się bawiliśmy i my i goście. Wesele trwało, z tego co pamiętam, około 4-ech godzin. Wystarczyło by zjeść obiad i tort. Muzyka grała z płyt – skrzętnie ułożona składanka z naszych ulubionych hitów. Alkoholu nie było, oczepin nie było, „gorzkiej wódki” też nie było. Całość miała swój naturalny finał, bo państwo młodzi pojechali o konkretnej godzinie na Okęcie, by polecieć samolotem rejsowym w podróż poślubną.

Nietypowo? No chyba tak. I wspominamy to my (i nie tylko my) do dzisiaj. Brak hucznego weseliska jakoś nie zniszczył naszego małżeństwa ani relacji z Rodziną i znajomymi.

Zrobiliśmy takie wesele, na jakie nas było stać i jakie chcieliśmy mieć. I udało się je zrobić w Warszawie, w bardzo fajnym miejscu wykorzystując wszystkie możliwości, które się wtedy miało.

To tylko moje kilka groszy w tej dyskusji. Mój punkt widzenia i niczego Wam nie narzucam. Tak sobie tylko głośno myślę 🙂

Pozdrawiam serdecznie 🙂

Zgadzam się z opinią Michała w 100% procentach.

Przykro jest mi czytać o weselnej kalkulacji, my z żoną także musieliśmy liczyć na siebie bez pomocy finansowej rodziców.

Było jak było a każdy gość z kościele był dla nas ogromną radością. Mam tutaj akurat podejście związane z wiarą, dla mnie to jest sakrament a cała otoczka to ewentualny dodatek, w zależności od 1. możliwości, 2. preferencji nie na odwrót.

Zadłużenie się w powodu wesela na pewne nie przystoi osobie oszczędnej i rozsądnej 🙂

mnie też strasznie irytuje takie podejście do tematu….ludzie kochani, a co jeżeli pół rodziny ledwie trzyma koniec z końcem?? nie przyjdą bo nie wypada czy nie zaprosicie??? a może wezmą chwilówkę, zpecjalnie po to żeby zwrócił sie Wam obiad….. wstyd czytać takie rzeczy:/// przykre jest przeliczanie bliskich na złotówki. Slub (przeważnie) bierze się raz w życiu i można ponieść tani koszt….a jeżeli nie to zawsze można zrobić skromne przyjęcie dla najbliższych….

niedługo na zaproszeniach bedziemy dołączać dopiski: bez kasy nie przychodź:<

poprawka nie „tani” a taki

Witaj kolego Michale,

Z uwagą przestudiowałem kilka Twoich wpisów. W sumie jakiś czas temu sam przeprowadziłem dokładnie taką samą kalkulację na temat: „ile prądu zużywa lodówka” wyciągając bardzo podobne wnioski do Twoich – teraz zacząłem szukać jakiegoś wiarygodnego miernika prądu i trafiłem na Twój blog ;).

Podobnie jak ty ze zdziwieniem odkryłem, że dekoder TV SAT potrafi zżerać po kilkadziesiąt watów na stand-by. Również podobne wnioski do twoich wysnułem kupując żonie telefon (święta racja, umowy na abonament + telefon się zwykle nie opłacają), sam korzystam ze służbowego i rozliczam prywatne rozmowy.

Jestem tu drugi raz i pewnie nie ostatni (planuję zmiany mieszkaniowe, a chcę je zacząć od prześledzenia miesięcznych kosztów i przychodów), więc porady odnośnie narzędzi na pewno mi się przydadzą.

Gratuluję skrupulatności, a poza zawartością merytoryczną muszę powiedzieć, że bardzo odpowiada mi szata graficzna Twojego bloga, naprawdę całość twórcy jakąś taką przyjemną atmosferę i wrażenie, że każdy coś na tym wszystkim zyskuje (win-win), a to chyba najtrwalsza podstawa powodzenia każdego przedsięwzięcia :).

Ale chciałem dodać 2 słowa do tematu wesel, bo faktycznie Twój komentarz jest trochę prowokacyjny.

Nie wydaje mi się, żeby kolega Kabierki miał chęć na zorganizowanie przyjęcia na zasadzie „postaw się a zastaw się”. Moim zdaniem w polskiej tradycji wesela na 100-200 osób to nie jest jakiś odchył od normy. Uważam, że jeśli ktoś chce takie wesele zorganizować to trzeba go zrozumieć. Odbieram to tak, że po prostu chciałby podzielić się swoją radością z innymi. Tak samo jak rozumiem osoby, które takiej potrzeby nie mają i wolą intymniej, kameralniej… taniej.

Co do kosztów (bo tego w sumie dotyczy Twój blog 🙂 ). Wydaje mi się, że chęć organizacji wesela na powiedzmy 100 i więcej osób, co z oczywistych względów musi być droższe niż kameralne przyjęcie nawet przy ograniczonych środkach nie niesie ze sobą w naszej tradycji, aż takiego ryzyka finansowego – i nie chodzi tutaj o to, że chcę przeliczać ile każdy gość przyniesie ze sobą pieniędzy. Popatrzmy na to z drugiej strony. Osobiście będąc zaproszonym na takie wesele po prostu nie wyobrażam sobie, żebym poszedł z byle jakim prezentem, choćby dlatego, że sam źle bym się z tym czuł (na wesela jednak nie chodzi się tak często jak do znajomych). Organizując wesele oczywiście trzeba przeprowadzić weryfikację swoich możliwości, można dokonać pewnych ograniczeń, ale jak komuś bardzo zależy to myślę, że może liczyć na to, że przynajmniej w dużej części po prostu ta „inwestycja” się zwróci, choć zdecydowanie lepiej byłoby wydać „prezenty” na planowanie wspólnej przyszłości, niż rozliczanie wesela, czego każdemu życzę.

My mieliśmy wesele na ok. 100 osób, z orkiestrą, częściowo finansowaliśmy je z własnych oszczędności, a od gości oczekiwaliśmy wyłącznie, żeby się dobrze bawili… i było fajnie. A jak Bóg da to w tym roku stuknie 10 lat i może znowu, jakąś trochę mniejszą imprezę zrobimy. 🙂

Współczuję Twoim gościom, którzy też pewnie mają kredyty i woleliby wydać te kilkaset złotych na cokolwiek innego dla siebie niż za wynudzenie się na jakiejś imprezie, na którą muszą lub powinni przyjść bo wypada.

Hej Marzena,

Ja mam serdeczną prośbę: mówcie o sobie i o swoich doświadczeniach, i niekoniecznie oceniajcie innych. Nakręcanie się nawzajem niewiele wnosi do dyskusji, jeśli nie idą za tym merytoryczne argumenty. Nie znasz gości Kabierki ani jego samego. Impreza być może będzie świetna i goście być może mają zbliżone pogląd na całą sprawę do Kabierki.

Ja tylko pokazywałem swój punkt widzenia. I absolutnie nie odmawiam nikomu robienia tego co uważa za stosowne 🙂 Jego decyzja.

Pozdrawiam 🙂

@Kabierki:

Brałem ślub kilka lat temu, więc mogę się odnieść od tego co piszesz.

Czyli generalnie Wasze podejście jest takie: organizujesz swoje wesele dla Szanownych Gości, na którą nie mają najmniejszego wpływu, tj. gdzie zjedzą, co zjedzą, kto im zagra do kotleta, kto zdjęcia zrobi, itp, itd. Z drugiej strony chcesz by Szanowni Goście zasponsorowali Twoją imprezę.

Patrząc na to z boku robicie wesele, bo „tak trzeba”, „tak wypada”, „bo przecież nie można nie mieć wesela”.

A co mają zrobić Ci co mają ubogą rodzinę i niezbyt majętnych znajomych? Może zrobić door-selection po PIT za zeszły rok i wysokość prezentu ustalić proporcjonalnie do dochodu?

@Jarod

Zrobić wesele w remizie, nagotować jedzenia i cieszyć się z wszystkimi, którzy ci dobrze życzą.

Jakiś czas temu miałem przyjemność być na weselu w Meksyku. Tam na wiosce, jak jest wesele to cała wioska przychodzi (bez zaproszenia i ja też tak byłem ze znajomymi meksykanami). Jedzenie jest proste (ale jest), przyrządzane w takich hurtowych niemal naczyniach, do picia jest CocaCola (tego zawsze jest pełno), jest lokalna orkiestra i pomimo tego, że zawodzi niemiłosiernie wszyscy się świetnie bawią, bo o to w takiej chwili chodzi – wydaje mi się, że jest to na tyle wyjątkowa chwila, że zawsze znajdzie się sposób na odpowiednie jej świętowanie. 🙂 Chcieć to móc.

amen!

Robi wrażenie, Ogrom wydatków dosłownie zwala z nóg. Z zazdrością patrzę na tak skrupulatnie dokonywane zapiski – z taką systematycznością nic dziwnego, że odnośisz ogromne sukcesy na polu blogowania 😉

Sam bym z chęcią chciał takie prowadzić, ale aż boje się prawdy jaka może wyjść na jaw – na co wydaje tyle pieniędzy.

Hej Michał N,

Prawda odnośnie poziomu naszych wydatków potrafi być bolesna. Dla mnie jest. I cóż z tym mogę zrobić? Redukować koszty i podnosić przychody. Najlepiej jedno i drugie naraz. Sam się skazałem na duuuużo niższe przychody (już za chwilę), ale jak to mawiają indianie „no pain, no gain” (pardon za angielski) – dobry polski odpowiednik to „im więcej potu na treningu, tym mniej krwi na ringu”.

Pozdrawiam!

Taka drobna poprawka – Alior Sync zwraca maksymalnie 200zł, a nie 250zł w skali roku 😉

Nigdzie nie przeczytałam w tych skrupulatnych wyliczeniach o jednej smutnej rzeczy czekającej Cię w przyszłości, a mianowicie:

firma + etat = tylko składka zdrowotna za firmę

firma – etat = cały ZUS, czyli około 1000 zł/mies.

Chyba, że załapiesz się jeszcze na końcówkę tzw. małego ZUSu.

Hej Aniu,

Moja działalność gospodarcza ma dopiero 3 miesiące więc jeszcze przez kilkanaście miesięcy będę płacił niższy ZUS. Oczywiście będzie on wyższy niż sama składka zdrowotna. Raport kosztów opisuje przeszłość a nie przyszłość – pełny ZUS (na stawka preferencyjnych) pojawi się dopiero w raporcie za sierpień 2013.

Pozdrawiam serdecznie 🙂

Hej

Szukałem kiedyś aplikacji do spisywania wydatków. Znalazłem w Google link do twojego artykułu o Microsoft Money. Świetnie opisałeś podstawy, które pomogły mi w szybkim zorientowaniu się o co w nim chodzi. A że człowiek jest leniwy to do tej pory go używam i nie próbuję niczego innego. Dzięki.

Mam jedno pytanie. Czy pożyczek udzielasz bezpośrednio, czy korzystasz z jakiegoś sprawdzonego pośrednika. Czy możesz napisać kilka słów o tym.

Niestety lokaty i inne bankowe profity ostatnio są takie, jakby ich nie było.

Michale,

jak dotąd chyba nikt nie zapytał w komentarzach – co ta za książka, którą napisałeś? 🙂

Hej Iza,

Dawno, dawno temu, w roku 1995, napisałem książkę o Windows 95. Miałem to szczęście, że była to pierwsza książka po polsku o tym systemie, a w tamtym czasie książki informatyczne się bardzo dobrze sprzedawały. Pierwszy nakład rozszedł się jak ciepłe bułeczki i przez dwa kolejne lata świetnie się sprzedawały kolejne dodruki 🙂 Sporo szczęścia w tym było, a kosztowało mnie to raptem 3 miesiące pisania.

Pozdrawiam serdecznie!

Michale, taki OT, czy mi się wydawało czy gdzieś na blogu mogę znaleźć excel pomagający spisywać wszystkie wydatki z paragonów? Muszę zmodyfikować mój plik i szukam inspiracji 🙂

Hej Pola,

Nie mam niestety takiego pliku Excel, gdyż od zawsze korzystam z Microsoft Money. Ale obiecałem już sobie, że po wakacjach opracuję i udostępnię Wam takiego Excela. Ilość osób, która już mnie o to pytała, przekroczyła mój próg bólu 😉

Pozdrawiam serdecznie

Jak trafilem na blog? To bylo niedawno ale nie pamietam. Kliknalem w jakis link na gazeta.pl (mozliwe?). Nie wazne. Jak juz trafilem to i zostalem 😉

Tematu weselnego nie bede poruszal. Michalowi gratuluje umiejetnosci skupienia sie na meritum bez ulegania emocjom. Super. A przy okazji masz racje 😉

I taka prosba odnosnie kolejnych analiz:

1. OC i AC

2. Wakacje z BP vs na wlasna reke (mam 2 dzieci i podrozowanie z biurem zrobilo sie koszmarnie drogie)

Hej Funboy,

Dziękuję za informację, gratulacje i propozycje tematów. Ten drugi jest mi bardzo bliski…

Pozdrawiam!

Bez urazy, ale ciułasz po kilkanaście zł na różnych prądach, jedzeniach, zwrotach, tracisz zapewne godziny na rozważania gdzie by tu uszczknąć parę zł – po czym wydajesz prawie 2k na telefon.

Jaki w tym sens ?

Na tym polega różnica między oszczędnym a zgredem – zgred ciuła wszystkimi możliwymi sposobami – kupi nawet najtańszego smartfona. Oszczędny potrafi oszczędzić tam, aby gdzie indziej wydać więcej na coś porządnego 😛

Czyli im coś droższe tym „porządniejsze” ? 😀

Sens jest taki, że jedne zakupy to bajer, pierdoła, zachcianka, inne zakupy to coś niezbędnego do pracy czyli do zwiększania sobie dalszych przychodów (tudzież oszczędzania czasu co powinno przełożyć się na to samo).

Więc odpowiadając wprost: nie byłbym w stanie kupić jakiejś tandetnej komóreczki typu nokia tylko po to aby zaoszczędzić w momencie jak dzwonie niezwykle rzadko, za to cały czas i wszędzie muszę być online i robić masę rzeczy netowo-multimedialnych.

2k na [cenzura] iPhone’a to bardzo duża kasa, ale czasami nie ma wyjścia.

ps. Michale niecałe 2k za [cenzura] iPhone’a piatkę?!? Najtańszy jest za niecałe 3k, rozumiem, że to jakiś używany? Inna kombinacja?

pzdr

Hej Zadluzony,

Po pierwsze: prosze bez wyrazen w komentarzach na blogu. Propaguje „czystosc jezyka” 🙂 Z gory dzieki za zrozumienie.

Co do iPhone 5 – kupilem telefon okazyjnie. Nowy, ale wydany komus w zastepstwie zepsutego. Uzywane sa tylko sluchawki i zasilacz. Minusem jest krotsza gwarancja – w chwili zakupu 7 miesiecy z tego co pamietam.

Udalo mi sie go kupic na fakture wiec jest OK. Polowalem jakis czas zeby kupic go ponizej 2000 zl. Bylem gotowy kupic uzywany w dobrym stanie, ale przytrafila sie okazja 🙂 Dla pewnosci sprawdzalem oczywiscie w Apple czy zapewnienia sprzedajacego pokrywaja sie z faktami 😉

Pozdrawiam!

Michał, zastanawiam się, czy zamierzasz teraz, po zarejestrowaniu działalności gospodarczej, prowadzić jeden wspólny budżet dla: działalności gospodarczej, najmu jako odrębnego źródła przychodów i finansów prywatnych? Trochę to całościowo mało czytelne. Ja robię dwa oddzielne budżety, jeden firmowy a drugi domowy, w budżecie domowym jestem przez cały miesiąc na minusie i dopiero ostatniego dnia miesiąca przenoszę kasowy dochód firmowy do budżetu domowego. Do tego w budżecie firmowym mam podział na przychody stałe, takie które wpłyną w danym miesiącu z bardzo dużym prawdopodobieństwem ( bo wiadomo, zawsze może się zdarzyć jakieś opóźnienie w płatnościach dokonywanych przez klientów) i przychody jednorazowe, nieregularne.

Gratuluję Michał odwagi, zrezygnowałeś z dobrze płatnego etatu i założyłeś działalność gospodarczą, nie byłoby w tym nic szczególnego, sama kiedyś tak zrobiłam i nie wyobrażam sobie teraz pracy na etacie ale Twoja sytuacja jest trochę szczególna bo masz kredyty do spłaty i do tego raty są wysokie więc kasa może szybko się rozejść. Wiem jednak, że sobie poradzisz, masz szeroki zakres działalności (obejrzałam Twoje ceidg:) ), świetnie piszesz, świetnie prowadzisz szkolenia, Uwielbiam Twoje długie, precyzyjne wpisy i bardzo mnie motywują do dalszej pracy nad swoimi budżetami.

Hej Sigma,

Dziękuję za rzeczowe pytanie. Odpowiadając: to co widzicie w moich raportach to pewien stan wynikowy. W praktyce firmę rozliczam oddzielnie, do rozliczania najmu także mam swoje rozbudowane arkusze, a budżet domowy prowadzę w Microsoft Money. Ale i tak wszystko sprowadza się do tego, że ostatecznie, gdzieś tam na koniec dnia, wszystko znajduje się w MS Money.

Na wakacje zostawiłem sobie dywagacje czy powinienem w Money prowadzić oddzielnie buchalterię związaną z firmą i finansami domowymi. Na tym etapie jeszcze nie wiem. Dla mnie to i tak jest dublowanie księgowości. Temat jest nadal otwarty. Pewnie nieco tu poeksperymentuję. Na razie nie przeszkadza mi to, że jedno z drugim mam wymieszane (cały czas piszę o tym co widzę w MS Money).

Dziękuję za gratulacje i kibicowanie 🙂 i cieszę się, że moja twórczość Cię motywuje. Właśnie o to mi chodzi 🙂

Pozdrawiam!

Bardzo dziękuję za odpowiedź na poprzedni komentarz i mam jeszcze jedno pytanie. Czy i dlaczego korzystne jest posiadanie jednocześnie kredytu i lokat? Mam na myśli Twoje kredyty hipoteczne, jak mnieman na dom, i lokaty, które sądząc po odsetkach, starczyłyby na sfinansowanie tegoż domu. Z góry dziękuję za odpowiedź i przepraszam, jeśli temat był już gdzieś poruszany, a ja nie potrafiłam znaleźć odpowiedzi.

Hej Aniu,

Mówiąc w dużym skrócie – zarabiam na tym, że mam pieniądze z kredytu hipotecznego więcej, niż kosztują mnie rocznie odsetki. Ponadto cenię sobie dostępność tych środków – zwłaszcza w sytuacji, w której rzucam się na głęboką wodę bez gwarancji stałych przychodów (porzucenie etatu). Te środki pozwolą mi przetrwać, ale… nie jest sztuką je skonsumować. Wszak wtedy stracę i możliwość uzyskiwania przychodów z obrotu tymi pieniędzmi i nadal będę miał kredyty na głowie. Ale postaram się szybko (w ciągu roku) zacząć generować wystarczająco dużo przychodów, by nie musieć wdrażać planu awaryjnego.

Gdybym spłacił wszystkie zobowiązania już teraz, to nie miałbym środków gwarantujących mi przetrwanie dłuższego czasu bez przychodów.

I uprzedzając ewentualne pytania: nie mam prostego patentu „jak zarobić więcej niż na mnie zarabia bank”. Większość sceptyków Wam powie, że to niemożliwe. A mi się wcale nie chce tracić czasu na dyskusje ze sceptykami. Może kiedyś do tego dojdziemy analizując kolejne inwestycje. Ale póki co nie dokończyłem jeszcze tematu oszczędzania, który uważam za dużo ważniejszy. A tymczasem w temacie alokowania nadwyżek finansowych polecam Wam blog http://appfunds.blogspot.com 🙂

Pozdrawiam!

Cześć Michał -Twojego bloga znalazłam bodajże na facebooku,bardzo się cieszę,że na niego natrafiłam.Wprawdzie dopiero w przyszłym m-cu będę mogła sprawdzić jak z moją oszczędnością ale pierwszy krok zrobiony.W sprawie BIK się niestety nie wypowiem,ponieważ nie miałam styczności -może i na szczęście.Co do wesel to całkowicie się z Tobą zgadzam-zastaw się a postaw się to nie jest dobre rozwiązanie,ale oczywiście każdy sam decyduje o sobie.Twoje artykuły czytam prawie z „otwartą gębą”,a i informacje innych osób też są pomocne.Mimo niskich dochodów”najniższa krajowa”myślę,że z Twoją pomocą uda Mi się wygospodarować trochę kasy ,dzięki że stanąłeś na mojej drodze.Będę z zapartym tchem czytała Twojego bloga.

Hej Ewo,

Dziękuję za komentarz i gorąco kibicuję w tym „wygospodarowywaniu kasy”.

Wbrew temu co się niektórym wydaje, ja uważam, że do pieniędzy dochodzi się walcząc na wszystkich frontach równocześnie: zarówno oszczędzając, jak i pomnażając przychody – i te z pracy etatowej, jak i te strumienie przychodów, które buduje się gdzieś tam na boku. I to bez względu na to czy jest się jeszcze biednym, czy już średnio sytuowanym czy krezusem.

A ja tylko próbuję to i owo pokazać i cieszę się, że to trafia na podatny grunt.

Pozdrawiam serdecznie 🙂

Jak trafiłem na bloga? Gdzieś w czasie między maturą a rozpoczęciem studiów stwierdziłem, że moim celem w życiu będzie niezależność finansowa. Po wpisaniu tego hasła (albo czegoś w tym stylu) w google trafiłem na ten blog. Cieszę się, że zainspirował mnie do rzetelnego oszczędzania (także prowadzenia budżetu) już w wieku 18 lat więc mogę bardzo skorzystać z potęgi procentu składanego :).

Witaj Michale,

bardzo mi się podoba Twój blog. Trafiłem tutaj w X/XI 2012 poprzez wyszukiwarkę google, gdy szukałem książek o oszczędzaniu i inwestowaniu. Po zapoznaniu się z kilkoma tematami (jeszcze wszystkich nie przeczytałem z braku czasu, ale od tamtej pory jestem w miarę na bieżąco) ucieszyłem się, że jest człowiek podobnie zakręcony co ja i pod wieloma względami myślimy podobnie. Więcej może napiszę w emailu, który tworzę, może znajdę więcej czasu aby uwagi w nim zawarte pojawiły się też pod niektórymi artykułami. Dzisiaj Fantom zmobilizował mnie aby się wypowiedzieć.

Na blogu jest raczej opisane „smart” zarządzanie budżetem domowym (nie mogę znaleźć polskiego słowa równie dobrze opisującego co mam na myśli). Co Michał często podkreśla nie oszczędza się dla idei oszczędzania, ale w konkretnym celu. Czasami wydać dwa razy więcej na produkt wychodzi dwa razy taniej niż kupić coś co ma cenę niską. Kiedyś kupiłem w hipermarkecie maszynkę do włosów – najtańszą niecałe 20 zł, po niecałych 2 latach padła doszczętnie, kupiłem nową było podobnie. Postanowiłem kupić za ok 100 zł na allegro philipsa. Od tego czasu minęło co najmniej 6 lat, a może i jeszcze więcej. Poza słabym akumulatorem działa bez zastrzeżeń. Różnica w strzyżeniu spora, dodatkowo mogę używać bez kabla co się plącze.

Długo pisać o szukaniu produktów, które mają dobry stosunek jakości do ceny. Czasami trafi się drogi bubel, tak jak tani cud, miód i orzeszki. Często jednak lepiej jest kupić coś droższego na lata niż „oszczędzać” na zakupie. Dużo jest prawdy w tym, że ludzie z dobrymi dochodami jest stać kupować „tanio”, a biednemu zawsze wiatr w oczy.

Hej Mikey,

Dziękuję za komentarz i cieszę się, że w końcu się zmotywowałeś by go zamieścić 🙂

Koncepcja bycia „smart” w finansach domowych – to jest właśnie to co staram się promować. Ja to nazwałem po polsku „mądre oszczędzanie”, ale nie oddaje to znaczenia słowa „smart”. „Sprytne oszczędzanie” też mi się jakoś nie klei.

Pomijając nazewnictwo – trafiasz w sedno. Ja nie generalizuję. Czasem dobry produkt jest tani, a czasem jest drogi. Grunt żeby był dopasowany do naszych preferencji i by jego zakup był celowy. Kończę, bo się zaraz rozpiszę…

Pozdrawiam!

Nie wiem dlaczego, zawsze kiedy odwiedzam tą stronę dostaję „error 403”.

Czy Michale zablokowałeś tą stronę dla wyszukiwearek?

Hej Wild Dog,

A którą „tą stronę” – rozwiń proszę myśl bo nie wiem o co chodzi.

Pozdrawiam!

Napisz do mnie

Witaj Michale,

Trafiłem na Twojego bloga przez googla wyszukując informacji na temat promocji RWE. Nie przeczytałem jeszcze wszystkiego, ale z czasem zamierzam. Poruszasz ciekawe tematy i Twoje spostrzeżenia pokrywają się z moimi (np. na temat oświetlenia LED).

Na koniec gratuluję odwagi rzucenia się na głęboką wodę, na pewno nie było łatwo.

Tata wysłał mi artykuł o nju mobile. I tak trafiłam do innych artykułów. Pokażę blog mężowi i koleżance. Tak to idzie dalej…

Trafiłam na bloga wpisując do Googla (3 godziny temu) frazę: „ile prądu zużywa lodówka” (zastanawiałam się czy jest sens aby ją wyłączać wyjeżdżając na urlop). Bardzo mi się tu spodobało. Gratuluję pomysłu i umiejętności przekazywania wiedzy, powodzenia! 🙂

Hej Anik,

Bardzo dziękuję i cieszę się, że blog Cię wciągnął 😉

Pozdrawiam!

Chciałbym się przywitać i powiedzieć jak trafiłem na bloga.

Witam wszystkich 🙂

Trafiłem tutaj po przez wpisanie w google „nieruchomości czy warto” coś w tym stylu 🙂

Dużo się naczytałem o Pańskiej przygodzie z inwestycją w mieszkanie, które chciał Pan wynająć na pokoje. Swoja drogą oszczędzam na kawalerkę pod inwestycję (procent na lokatach jest niewielki…) za rok zobaczę jak na tym wyjdę.

Mój sposób na oszczędzanie pieniędzy to taki , w dniu wypłaty przelewam 30% z mojej wypłaty na inne konto, tak żeby mnie nie kusiło, a za resztę muszę wyżyć

Kolejny to: jeżdżę rowerem do pracy za każdy dzień oszczędzam 20zł Muszę 1h wcześniej wstać ale zamiast wydawać i spalać benzynę oszczędzam i spalam tłuszcz.

Założyłem tańsze konto w banku w skali roku ponad 100zł mniej wydatku

Odkładam puszki aluminiowe, póki co to mało ich, ale zawsze coś, nazbiera się to na złomowisko.

Nie chodźcie głodni na zakupy 🙂

Za niewielką część odłożonych pieniędzy kupuję losy na loterię (traktuję to jako akcje, tam też albo się wygra, albo i nie)

Kiedyś mój znajomy powiedział: wybieraj swoją wypłatę każdego miesiąca o tydzień później, aż będzie miesiąc że będziesz miał dwie wypłaty. Niby fajne, ale są różne zobowiązania które trzeba płacić w terminie.

Zasłyszałem też historię – pewien człowiek powiedział: „dla mnie kryzys finansowy może się nie kończyć wcale” zapytany jak to? odpowiedział produkuję papier toaletowy, taki tani i teraz wszyscy chcą oszczędzać na czym się da, a mi obroty się zwiększyły. To tak żeby pokazać że każda sytuacja ma swoje plusy.

Może to co napisałem jest bardzo chaotyczne i niezrozumiałe, ale może choć 1 osobie pomoże 🙂

Super że istnieje taki blog.

Pozdrawiam

Hej Michał,

Ja trafiłem na bloga, bo sam zacząłem prowadzić bloga o tematyce ucieczki od problemów finansowych i szukałem podobnych tematycznie witryn, no ale cóż… z czasem chyba zabrakło zapału i teraz mój blog stoi „martwy”. Tym bardziej podziwiam Twoje starania i decyzję o poświęceniu się blogowi. Niemniej, prowadzenie bloga i zainteresowanie tematami finansowymi odcisnęło na mnie pozytywny ślad. Ponadto, nie zarzuciłem całkowicie starań o uzyskanie choćby malutkich dochodów poza pracą na etacie. Ciekawy jestem, jak sprawdza się u Ciebie google adsense? Właśnie dodałem tego typu reklamy do nowo stworzonego przeze mnie katalogu stron (sprawdzę na własnej skórze, czy tego typu serwis ma jeszcze rację bytu i czy przy okazji da się na tym zarobić).

Pozdrawiam i życzę dalszych sukcesów.

Ja trafiłem po wpisaniu w wyszukiwarce hasła „Jak oszczędzać ?”

Szukałem zarówno ogólnej „zachęty” do oszczędzania jak i praktycznych wskazówek.

I chyba znalazłem. 🙂

Ja już dokładnie nie pamiętam co wpisaliśmy w google ale pamiętam że szukaliśmy z mężem odpowiedzi na pytanie czy bardziej ekonomiczna jest płyta gazowa czy indukcyjna w kuchni ;-)))) Dotarliśmy do Twojego kalkulatora i bardzo szybko znaleźliśmy odopowiedź na to pytanie.

A teraz czytamy wszystkie artykuły bo własnie zmieniamy mieszkanie i piszesz o tym co nas teraz najmocniej dotyczy.

Dzięki 😉

tak sobie teraz czytam stare wpisy na blogu Michała, kurde, fascynuje mnie to, że Michał się w zasadzie nie zmienia. Rozwija się, bogaci, ale nie zbacza z drogi, którą sobie obrał, nie rozpraszają go jakieś pokusy konsumpcjonizmu itd. O taką Polskę, z takimi ludźmi my walczyli 😉

Hej Asiu,

Dziękuję za ciepłe słowa. Bardzo miło mi to przeczytać.

Pozdrawiam