„Michał, mam kilka kredytów i mam tego naprawdę dość – jak mam sobie z tym poradzić?” albo „Spisuję wydatki, ale nie wiem jak zaksięgować spłatę karty kredytowej – czy to jest wydatek czy nie?” – coraz częściej dostaję od Was e-maile z takimi i podobnymi pytaniami i problemami. Odpowiadam Wam indywidualnie, ale dzisiaj mam okazję uczynić to na szerszą skalę. Przemek, z którym wymieniam się e-mailami od jakiegoś czasu, zgodził się na opublikowanie naszej korespondencji.

Robię to z premedytacją 🙂 Mam nadzieję, że nasza rozmowa komuś z Was pomoże 🙂 A może dodatkowo pokaże Wam, że nawet w niekomfortowej sytuacji, kluczowe znaczenie ma nastawienie i motywacja do brania spraw w swoje ręce.

Cykl artykułów „Zaplanuj budżet domowy”

Artykuły publikowane w ramach cyklu “Zaplanuj budżet domowy” można czytać niezależnie, ale najlepszy efekt osiągniesz, jeśli zapoznasz się z nimi po kolei :-). Cały cykl składa się z następujących artykułów:

- Emerytura przed 50-tką

- Jak przygotować swoje zestawienie finansowe?

- Edukacja finansowa

- Jak zacząć spisywanie wydatków

- Lista kategorii wydatków

- Program do rejestrowania wydatków

- Rejestrowanie zużycia mediów

- Stworzenie budżetu domowego i bieżąca kontrola kosztów

- Plan redukcji kosztów i długów

- Emocje w walce z długami – sprawdzone strategie wychodzenia z długów

- Jak zacząć spłacać długi i kredyty – historia Przemka

- Jak oszczędzać bez budżetu domowego – recepta dla leniwych

Z góry przepraszam za miejscami niegramatyczną i skrótową formę tego artykułu – składa się on przede wszystkim z treści e-maili.

Runda 1: niewinne pytania o „księgowanie” wydatków

Nasza korespondencja zaczęła się niewinnie, ale urzekło mnie to, że Przemek wyłożył kawę na ławę. Cały list zamieszczam poniżej. To co mi się w nim szczególnie podobało, to fakt, że Przemek przyznał, że ma problem, potrafił wskazać na czym polega i sam z siebie podjął już pierwsze kroki – rozpoczął “inwentaryzację” swoich wydatków. Ale do tego przejdę za chwilę… najpierw list:

Witam,

Od kilku dni intensywnie śledzę Twój blog i próbuje wyciągnąć z niego wskazówki dla siebie 🙂 Podoba mi się i czytam go ostatnio w każdej wolnej chwili, w pracy również 🙂 Nie wiem czemu tak późno tu trafiłem, ale lepiej później, niż wcale. A jeśli chodzi o moje finanse to mnie trochę sytuacja finansowa przygniotła. Rodzina, dwójka dzieci, mieszkanie i samochód na kredyt, do tego kilka kart kredytowych robią swoje – a momentami zachowuję się jeszcze jak kawaler bez zobowiązań 🙂 Od jakiegoś czasu jednak myślę jak tu zmienić sytuację, ale efekty jak na razie mizerne. A mam tego naprawdę dość.

Od końca maja spisuję paragony (w Excelu), żeby zobaczyć gdzie ta kasa mi się rozchodzi. Zaczęliśmy z żoną planować wszystkie zakupy, co na obiad każdego dnia, żeby nie jeździć kilka razy w tygodniu do sklepu, bo wtedy dużo rzeczy się dokupowało (tak robimy teraz od lipca)-zobaczymy jaki to da rezultat. I dodatkowo wypłacamy gotówkę na każdy tydzień. Kartą zbyt szybko i impulsywnie się płaci. 🙂

Poza tym mamy 80 m2 mieszkanie pod Poznaniem i to też nam pożera spore fundusze. Oprócz kredytu mieszkaniowego, dość duże są opłaty, szczególnie prąd – naprawdę nie wiem gdzie to idzie. Rachunki mamy od 350 zł – do 550 zł. Dużo oświetlenia ledowego. Kupiłem nawet taki miernik poboru prądu, ale nie wiem czy to coś rozwiązało. Wiadomo sezonowo rachunki spadają.

Pytań i wątpliwości pewno będzie przybywać z czasem i doświadczeniem 🙂 ale na początek mam parę pytań do Ciebie i będę wdzięczny za wskazówki:

1. Od kiedy mam liczyć rozchód pieniędzy, jeśli moja pensja wchodzi ok 28-30 dnia miesiąca poprzedzającego, a żony wypłata jest 1 lub 2 nowego miesiąca.

2. Co miesiąc przelewam jakieś środki na spłatę kart kredytowych. Jak mam traktować te środki? Jako spłatę kredytu? I te środki nie wracają już do obiegu (zagmatwałem? :)) Karty będę po kolei zamykał. Od razu muszę też obniżać limit, bo już kilka razy zadłużenie wróciło. Jeśli zniszczę kartę i nie będzie możliwości płacenia to wiadomo potraktuję to jako ratę.

Ale zostawię sobie linię debetową przy jednym koncie, bo zadłużenie do 1000 zł mam nieoprocentowane. Więc myślę, że warto sobie to zostawić.

3. W banku mam taki fundusz gdzie przelewam co miesiąc określoną kwotę pieniędzy. Rozumiem, że to traktuję jako oszczędności.

4. Jak mam traktować coś co płacę ze środków, które odkładałem jakiś czas, np. ubezpieczenie samochodu. Co jest tutaj źródłem?

5. Tak jak pisałem wcześniej, część pieniędzy wypłacam z konta i płacę gotówką. Jak to odnotować w rozliczeniach? Przy paragonach pisać gotówka, a każdą wypłatę z bankomatu notować? 🙂

Na tą chwilę brakło mi pytań 🙂 Z niecierpliwością czekam na odpowiedzi, bo teraz jestem już porządnie zmotywowany do poprawienia mojej sytuacji finansowej 🙂 I cieszę się, że natknąłem się na Twojego bloga , bo odzyskałem nadzieję, że uda mi się coś osiągnąć i być może zabezpieczyć moją rodzinę pod kątem finansowym 🙂

Pozdrawiam, Przemek

Bardzo się ucieszyłem z konkretów. Często niestety dostaję od Was maile, w których niekiedy trudno znaleźć punkt zaczepienia. Przykładowo: ktoś mnie pyta za ile powinien wynająć mieszkanie… ale nie podaje mi nawet z jakiego jest miasta lub gdzie to mieszkanie się znajduje, w jakim jest stanie itp.

Przemek opisał mi wszystko na tyle jasno, że łatwo było mi dać mu konkretne odpowiedzi. Moja pierwsza odpowiedź dla niego brzmiała następująco:

Hej Przemek,

Dziękuję za kontakt. Nie jesteś pierwszą osobą, która do mnie się zwraca w kwestii pomocy w wyrwaniu się ze spirali zadłużenia. Przechyliłeś czarę. Na tyle spójnie opisałeś swoją sytuację, że zamierzam z tematem zmierzyć się na blogu, a przy okazji spróbuję Ci pomóc.

Zanim pójdziemy dalej: musisz wiedzieć, że ja nie jestem doradcą finansowym i jako taki nie mogę ani nie chcę Ci niczego doradzać. To Ty odpowiadasz za wszystkie swoje decyzje. Ja co najwyżej mogę Ci powiedzieć co ja bym zrobił, gdybym miał taką sytuację jak Ty. Ale ja nie jestem Tobą i to Ty będziesz musiał sam przefiltrować wszystko co Ci mówię, przeanalizować i zastanowić się jak do tego podejść. Ja osobiście wyznaję zasadę, że najlepszymi doradcami finansowymi dla nas – jesteśmy my sami. Oczywiście o ile zdobędziemy odpowiednie podstawy dotyczące finansów osobistych. I w zdobywaniu tych podstaw akurat mogę trochę pomóc 🙂

A teraz konkretnie: dziękuję za opis Waszej sytuacji, ale nadal wiem za mało by odnaleźć się w Twojej sytuacji. A dobrze byłoby żebym ją poznał. Dobrze, że wykonałeś już pierwsze kroki to tego by uporządkować swoje finanse i wziąć się z bykiem za rogi. To bardzo dobry zwiastun 🙂 Pierwsze kroki są najważniejsze. Nie ustawaj w spisywaniu i analizie wydatków. Taka inwentaryzacja to absolutna podstawa. Mając taką podstawową wiedzę można planować kolejne ruchy i spłatę zadłużenia.

I tu ważny element: musisz spisać do Excela wszystkie Wasze długi: mieszkanie, auto, karty kredytowe, zadłużenie na ROR, kredyty konsumpcyjne. Przy długach napisz: oprocentowanie roczne każdego kredytu, kwota zadłużenia, wysokość raty miesięcznej, okres kredytu (kiedy wzięty, kiedy się kończy lub po prostu ile rat jeszcze pozostało do spłacenia), instytucja finansowa, która dała kredyt. Prosty arkusz do tego na szybko stworzony – załączam.

Jeśli jeszcze jakieś comiesięczne płatności wykonujesz, np. pisałeś coś o oszczędzaniu jakichś kwot, to dopisz takie stałe przelewy pod zobowiązaniami.

Jeśli chcesz żebym coś więcej Ci powiedział, to wypełnij arkusz i prześlij do mnie. Na Twoim przykładzie powiem Ci co ja bym spłacił w pierwszej kolejności i uzasadnię dlaczego tak a nie inaczej. To jest absolutnie pierwszy krok.

A teraz odpowiadając na Twoje pytania – jak rozumiem zastanawiasz się przede wszystkim jak masz klasyfikować konkretne operacje, np. przy spisywaniu wydatków:

Ad. 1. Posługuj się zawsze perspektywą miesiąca kalendarzowego. Nie ma znaczenia kiedy w miesiącu jest wpływ. Wiadomo za to, że w miesiącu dysponujecie konkretną kwotą przychodu i konkretnymi rozchodami.

Ad. 2. Karty kredytowe – najpierw musisz zaksięgować wydatek. Wydatek księgujesz z dniem jego dokonania, czyli jeśli kupiłeś coś płacąc kartą, np. 5 lipca, to 5 lipca w Excelu wpisujesz, że wydałeś te pieniądze. To nieważne, że pieniądze jeszcze fizycznie masz bo nie spłaciłeś karty. Kartę będziesz musiał kiedyś spłacić. To, że wydałeś 5 lipca pieniądze – nie ulotni się. Masz dług, który będziesz musiał spłacić. Oczywiście potem możesz sobie transakcję spłaty oznaczyć jako przelew pieniędzy pomiędzy kontem ROR a kontem karty kredytowej.

Ad. 3. Ja bym to potraktował po postu jako transfer pieniędzy na inne konto. Jest konto oszczędnościowe i na nie wpłacam gotówkę lub pieniądze z ROR. Ale fizycznie dostęp do tych pieniędzy masz. Są Twoje. Nie wydałeś ich więc nie można tego traktować jako wydatek. Oczywiście niezależnie od przepływów pieniężnych, dobrze jest prowadzić listę stałych płatności miesięcznych i tam się oczywiście znajdzie ten przelew 🙂

Ad. 4. Wydatkiem jest zakup ubezpieczenia. Źródłem jest konto celowe, na którym zbierałeś te pieniądze. Patrz punkt powyżej. Czyli najpierw transferowałeś tam pieniądze (to nie jest wydatek) po to by potem je wydać na ten zakup celowy, np. zakup ubezpieczenia (to jest wydatek w kategorii, np. Auto lub Ubezpieczenie auta).

Ad. 5. Bankomat jest dla Ciebie tylko sposobem transferu pieniędzy z konta do portfela. Czyli operacja jest neutralna dla finansów. To nie jest wydatek. Równie dobrze mógłbyś wpłacić te pieniądze przez bankomat z powrotem na konto i miałbyś nadal tyle samo pieniędzy. Czyli, jeśli prowadzisz w Excelu listę kont i stan na każdym z nich, to możesz odnotować transfer do portfela, a następnie wprowadzić wydatek gotówkowy. Jeśli nie prowadzisz listy kont w Excelu, to po prostu wpisujesz wydatek do Excela. Możesz gdzieś tam w jednej z kolumn oznaczyć go czy dokonany był kartą czy gotówką. Ale w takim przypadku w żaden sposób nie musisz odnotowywać faktu transferu pieniędzy między kontem i gotówką (portfelem).

Mam nadzieję, że nieco Ci rozjaśniłem. Jeśli chcesz iść dalej z zarządzeniem kredytami/zobowiązaniami, to czekam na info. Jeśli nie – to też daj mi proszę znać 🙂

I życzę Ci powodzenia w wychodzeniu na prostą.

Pozdrawiam,

Michał

Jeśli chcesz zobaczyć prosty arkusz do inwentaryzacji zobowiązań kredytowych, to możesz go pobrać poniżej. Wybacz formatowanie – zrobiłem go naprędce.

Pobierz załączniki do tego artykułu:

Runda 2: precyzujemy detale spisywania wydatków

I przyszedł kolejny e-mail od Przemka. Zazwyczaj na jednym się nie kończy 🙂

Hej,

Dziękuję za szybką odpowiedź. Mam tego pełną świadomość,że nie możesz ponosić żadnej odpowiedzialności za rady, które mi dasz:)

Chodzi mi przede wszystkim o uświadomienie paru nowych rzeczy 🙂 albo po prostu otworzenie oczu na coś czego nie chcę może zobaczyć 🙂 Czasem to wygodne 🙂 dla mnie chyba już przestało być wygodne i zaczęło uwierać.

Cały czas modyfikuję mój arkusz w Excelu. Raporty sobie tworzę z tabel przestawnych. Muszę go rozbudować o transfery między kontami. Co prawda od początku zaznaczam skąd pieniądze idą.

Dzisiaj zrobię małą inwentaryzację kredytów. Kredytu samochodowego na razie nie będę liczył, bo mam tu w pełni pomoc od rodziców 🙂 taki prezent:)

Co do odpowiedzi z ad 1. Chciałbym żeby mi się poschodziło. Czyli miesiąc kalendarzowy zaczynam w dniu wejścia pierwszej wypłaty czyli, np. mojej? Bo, np. gdy zacznę liczyć od 1 lipca, to jak robię jakieś zakupy, to są przykładowo jeszcze w czerwcu.

Poniżej jest lista kolumn mojego arkusza. Więc mam miesiąc i, np. pensja wchodzi 28 czerwca i jest do rozchodowania w lipcu. Część zakupów idzie jeszcze w czerwcu, później leci lipiec. Czy po prostu przyjmuję, że to co kupiłem jeszcze w czerwcu (z lipcowej wypłaty) zalicza się jeszcze do czerwca? I to „małe” przekłamanie mam zaakceptować? 🙂

- Miesiąc

- Data

- Produkt

- Kategoria

- Nadkategoria

- MPK

- Sklep/instytucja

- Miejscowość

- Wartość

- Uwagi

- Konto

Tak się zastanawiam, jak obliczyć koszt ciepłej wody, ale chyba on nie występuje. Mam ogrzewanie gazowe, więc woda przechodzi przez piec. Piec ewentualnie pobiera więcej prądu i gazu do podgrzania wody. Więc chyba muszę policzyć zimną wodę 🙂

To na razie tyle. Tak jak mówiłem wieczorem spiszę zobowiązania i się zobaczy co w trawie piszczy. Generalnie będę wszystkie karty zamykał. Niestety nie mam takiej dyscypliny 🙂 żeby je trzymać. Z żoną jesteśmy rozrzutni trochę 🙂 Może jak się nauczymy zarządzać pieniędzmi, to się o czymś nowym pomyśli.

Pozdrawiam

Przemek

Moja odpowiedź:

Hej Przemek,

Miesiąc kalendarzowy, to miesiąc kalendarzowy – od pierwszego do ostatniego dnia danego miesiąca. Wydatek odnotowujesz z data jego dokonania (z paragonu). Cała filozofia 🙂

Oczywiście większość miesiąca będziesz na minusie by zasypać „dziurę” pod koniec miesiąca Waszymi pensjami. Ale przecież wiesz ile dostajesz co miesiąc i ile możecie być na minusie.

Pozdrawiam 🙂

Michał

Czytaj także: 20 historii dlaczego warto prowadzić budżet domowy – rozstrzygnięcie konkursu

Runda 3: analizujemy kredyty i długi

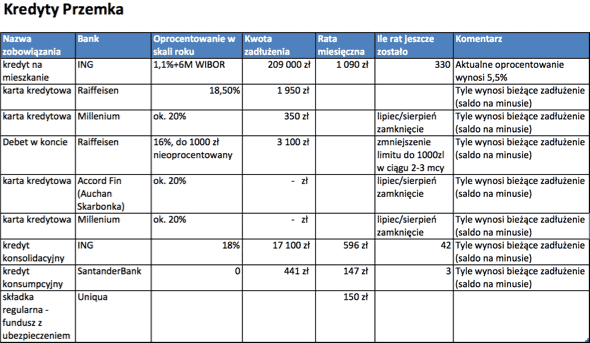

Niedługo później Przemek przysłał mi e-mail z zestawieniem swoich kredytów. Za jego zgodą publikuję te dane w oryginalnej formie.

Hej, w załączeniu zestawienie moich zobowiązań.

Przy kredycie mieszkaniowym, aktualne oprocentowanie to 5,5%, od października spadnie prawdopodobnie w okolice 4%. Taka uwaga do pliku 🙂

Mam dylemat, czy spłacać ten duży konsolidacyjny, czy pospłacać karty i odzyskać zdolność do szybszego spłacania tego pierwszego? 🙂

Pzdr,

Przemek

Tu mógłbym się zatrzymać i szerzej przeanalizować zobowiązania Przemka i strategię ich spłacania. Przedstawię Ci jednak esencję, którą wysłałem też w ramach mojej odpowiedzi. Ten temat szczegółowo rozpracuję w jednym z artykułów poświęconych spłacaniu długów. Dzisiaj musi Wam wystarczyć poniższy, krótki konkret. Jeśli będziecie mieć pytania, to możemy sobie na nie odpowiedzieć w ramach komentarzy pod artykułem 🙂

Hej,

Dzięki. No to sytuacja wygląda na jasną i klarowną. Są dwie szkoły spłacania: jedna mówi żeby się uporać z najmniejszymi zobowiązaniami najpierw, a druga, że z tymi najwyżej oprocentowanymi. U Ciebie jedno idzie w parze z drugim więc możesz upiec dwie pieczenie na jednym ogniu. Dlaczego to ważne? Bo jak pozbędziesz się części długów, to osiągniesz też efekt psychologiczny. Zobaczysz, że się da… a przy okazji odzyskasz to co płacisz teraz co miesiąc jako odsetki i dzięki temu będziesz mógł pozostałe długi spłacać szybciej.

Ja bym spłacał w takiej kolejności:

- Millennium – likwidacja tego małego zadłużenia i zamknięcie karty. Potnij ją zanim jeszcze minie okres wypowiedzenia żeby Cię nie kusiło 🙂

- Raiffeisen karta kredytowa – jest druga w kolejności do spłacenia w całości i rezygnacji z niej

- Zmniejszenie debetu na koncie Raiffeisen do max -1000 zł – to po to żeby o tym nie musieć myśleć. I od razu poproś bank by maksymalny debet wynosił -1000 i nie dało się go przekroczyć. Oczywiście o ile zaraz Ci warunków nie zmienią i nie będzie Cię to kosztowało…

- Nadpłacanie nadwyżkami konsolidacyjnego.

Ostatnia sprawa: zbierz wszystkie RORy do podobnego Excela, ale zamiast kwot zadłużenia i oprocentowania wpisz po prostu wysokość opłat ponoszonych co miesiąc czy corocznie za takie konto. Napisz, który jest Twoim podstawowym ROR i czy musisz posiadać inne. Może tu trochę kasy uda się odzyskać 🙂

Sprawdź również: Jak kontrolować wydatki

Runda 4: Przemek działa!

Przemek wziął sobie porady do serca i otrzymałem taką oto odpowiedź:

Dzięki za odpowiedź.

Zatem sytuacja się ma następująco:

- Wczoraj nożyczki już poszły w ruch.

- Millennium – karta skasowana – z przyczyn naturalnych – skończyła się jej ważność 🙂 a nowej nie dostaliśmy. Pewno wysłali na stary adres żony 🙂

- Raiffeisen – karta miała się skończyć we wrześniu, ale ją już potraktowałem nożyczkami.

- Raiffeisen debet – zmiana limitu kosztuje 50 zł. Do przeżycia 🙂 Niedużo jak na pewność, że nie wróci zadłużenie 🙂

- Konsolidacyjny hmmm – trzeba spłacać, z nadwyżkami.

Odnośnie ROR-ów: mam jedno konto własne (to z debetem) i drugie wspólne z żona, gdzie wchodzą wynagrodzenia. Żona ma w Millenium – będzie zlikwidowane z kartą. I mam ROR w ING – warunek do kredytu. Więcej rachunków nie posiadamy.

Aha, w ramach ROR-ów jako subkonta mamy też po dwa r-ki oszczędnościowe. Tam sobie odkładam kasę na przyszłe zobowiązania/cele.

pzdr

P.

Moja odpowiedź:

Hej Przemek,

Super, że działasz 🙂

No to teraz dalej: pomyśl ile masz już zebrane na rachunkach oszczędnościowych, ile z tego musisz mieć na sytuacje awaryjne, a ile możesz przeznaczyć na spłatę długów. Generalnie odzyskasz to w odsetkach, które przestaną Cię kosztować długi. Ale poduszkę bezpieczeństwa musisz posiadać. Jeśli chcesz tu konkretnej porady ile powinno zostać a ile możesz przeznaczyć na spłatę, to daj znać. Chyba, że oszczędności nie ma dużo, to lepiej je mieć na nadplanowe wydatki.

Pozdrawiam,

Michał

Przemek odpisał:

W tym temacie jest następująco: dostałem zwrot z podatku. Zostało mi jeszcze 1000 zł do dyspozycji. Mam 600 zł na oszczędnościowym, ale teraz będę płacił za polisę ubezpieczeniową na samochód. Rata za ubezpieczenie będzie 505 zł, więc tę resztę mogę zostawić na kolejną lub spłacić coś.

Chciałem zlikwidować ten fundusz, gdzie wpłacam 150 zł, ale z 600 zł bym stracił na tym. Wyciągnąłbym ok. 1500 zł max. Ale na razie się wstrzymuję. Niech sobie pracują te pieniądze.

Gdybym to zrobił, to mógłbym spłacić kartę Raiffeisena albo istotnie obniżyć debet w koncie, ale jak mówię: 600 zł w plecki. Więcej oszczędności niestety nie posiadam 🙁 więc jakby się coś stało, to leżę i kwiczę.

pzdr

p.

Ja nie byłem zbyt wylewny:

No to nie ruszaj oszczędności absolutnie.

Runda 5: czas na wnioski

Ostatni mail od Przemka z dzisiaj:

Zrobiłem sobie pierwszą analizę wydatków, za I dekadę czerwca/lipca. I mam pierwsze optymistyczne wnioski. Wiadomo, pewien udział ma tu sezonowość, wymagalność różnych opłat, ale widzę ujemną dynamikę (momentami sporą) na niektórych wydatkach.

Ponadto planowanie obiadów, zakupów spożywczych ogólnie przynosi efekty. Nie jadę co chwilę do sklepu i nie dokupuje nie wiadomo czego. 🙂

Do tego zamieniliśmy Pepsi na wodę 🙂 Dużo tego się piło 🙂

Na koncie też widzę wolniejszy upływ środków. Kontroluję dalej, nie cieszę się z pierwszych jaskółek, bo one tylko przynoszą nadzieje 🙂 To już dużo, ale mam ambicję na więcej 🙂

Pozdrawiam, dzięki za wszelkie rady 🙂

Czy potraficie sobie wyobrazić jak świetnie się poczułem czytając wypełniony uśmieszkami mail Przemka i jego kończące “dzięki za wszelkie rady”? Świetne uczucie 🙂

Podsumowanie

Cała korespondencja z Przemkiem trwała zaledwie kilka dni i jestem przekonany, że to nie są nasze ostatnie e-maile. Dziękuję Ci Przemku, że zgodziłeś się na ujawnienie tych danych. Myślę, że dzięki temu uda się nam wspólnie jeszcze kogoś zainspirować.

Ja wiem jedno – muszę przygotować dla Was obiecane artykuły dotyczące sekwencji kroków, które warto wykonać, jeśli chce się wziąć za rogi ze swoimi kredytami i długami. I deklaruję, że pierwszy taki artykuł przeczytacie jeszcze w tym miesiącu Kontynuację tematu znajdziecie w artykule „Emocje w walce z długami – sprawdzone strategie wychodzenia z długów” 🙂

Jeśli jesteś w podobnej sytuacji jak Przemek i chciałbyś przygotować się, zanim opublikuję pierwsze artykuły na temat wychodzenia z długów, to zacznij od najprostszych kroków:

- Zacznij zbierać rachunki i paragony oraz je spisywać – szczegółowo o tym jak to zrobić, traktuje o tym cykl “Zaplanuj budżet domowy”

- Spisz wszystkie swoje długi i zobowiązania. Arkusz kalkulacyjny, który Ci w tym pomoże opublikowałem powyżej.

- Spisz wszystkie swoje konta ROR i ich parametry według instrukcji, którą podałem Przemkowi. Dzięki temu zobaczysz ile Cię one kosztują.

A potem wspólnie zastanowimy się, w jaki sposób można zoptymalizować Twoje wysiłki do wyjścia na prostą.

Jeśli macie jakieś pytania lub uwagi związane z tym tematem, to koniecznie napiszcie je w komentarzu. Jeśli macie zadłużonych znajomych, których podobnie jak Przemka, uwierają ich zobowiązania – to zaproście ich do mnie na bloga. Ja chcę i mogę dzielić się moimi przemyśleniami, ale bez Waszej pomocy nie uda mi się dotrzeć do wszystkich potencjalnie zainteresowanych tym tematem osób. A niestety jest ich bardzo wiele. Z roku na rok coraz więcej.

Ale ja wierzę, że razem możemy tu sporo dobrego zrobić 🙂 I będę Ci wdzięczny, jeśli podzielisz się linkiem do tego artykułu wszędzie tam, gdzie uważasz, że warto 🙂 I tym optymistycznym akcentem zakończę życząc Ci żebyś nigdy nie musiał mierzyć się z takimi wyzwaniami jak Przemek lub inne osoby, w jeszcze bardziej pogmatwanej sytuacji finansowej.

Zdjęcie dzięki SalFalko.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 74 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Zestawienie w tabeli imponujące. Karty kredytowe – rozbój w biały dzień. Ktoś, kto nie może pojąć jak pracują pieniądze, niech zerknie na oprocentowanie kart kredytowych i szereg dodatkowych opłat, które się z nimi wiążą. Dla banku stopa zwrotu z tej „inwestycji” to min. 20%, lokata klienta 3-4%. Najlepszy biznes – sprzedaż pieniądza;)

Hej Rafał,

Tak było, jest i będzie (chyba, że huknie ;-)). Najlepiej być bankiem.

Pozdrawiam 🙂

Hej Michał,

Przemek oraz jego sytuacja, którą opisujesz w tym artykule jest idealnym przykładem gdzie łatwo można znaleźć rzeczy nadające się do korekty dzięki którym sytuacja Przemka w krótkim czasie może ulec znacznej poprawie (karty kredytowe, minimalne oszczędności, brak notowania wydatków itp. ). Ogólnie przypadek Przemka uważam za poziom „beginner” dla takiego profesjonalisty jak Ty. Ja z moimi wydatkami i inwestycjami jestem o kilka małych kroczków dalej – notuję wydatki, nie spłacam kart kredytowych, mam pewną poduszkę finansową itd. Na bieżąco śledzę Twojego bloga i staram się wcielać Twoje pomysły w moje życie, ale ciągle czuję niedosyt i nadal chciałbym coś poprawić w moich finansach. Może i mi mógłbyś udzielić prywatnej korespondencyjnej lekcji „coachingowej” dotyczącej oszczędzania? Podejmiesz rękawicę 🙂 ? Jeśli się zgadzasz to daj mi znać mailem jakich moich danych potrzebujesz a postaram Ci się je przesłać.

Serdecznie Pozdrawiam i czekam na Twoją odpowiedź

Grzegorz D.

Hej Grzegorz,

Dzięki za komentarz 🙂 Jest dokładnie tak jak piszesz – diagnoza sytuacji Przemka i kilka prostych wskazówek nie wymagały ode mnie szczególnego zaangażowania. I tym bardziej widząc zaangażowanie Przemka – chętnie pomogłem.

Co do prywatnych coachingów – szczerze powiem, że próbuję tego uniknąć – głównie ze względu na brak czasu teraz. Wyślę Ci oddzielnego maila. Mam pomysł na to jak spróbować zrobić coś typu większy program mentoringowy, ale to jest jeszcze pieśń przyszłości. Szczegóły zacznę konkretyzować od września.

Ale jesteś jednym z pierwszych kandydatów 🙂 Szczegóły prześlę mailem.

Pozdrawiam!

Cześć,

Z programem mentoringowym bardzo ciekawy pomysł.

Krzewienie myśli ekonomicznej o którym wspominałeś w podcaście i na blogu.

Gdyby była potrzebna pomoc z drugiej strony (wsparcie w mentoringu) może w ramach ograniczonych możliwości czasowych także mógłbym pomóc, tym samym również się podszkolić 🙂

Pozdrawiam,

Krzysztof

Jak zwykle kompleksowo Michale 🙂

przestaję się dziwić dlaczego rzuciłeś pracę dla blogowania – jak taki rozchwytywany jesteś to pewnie jeszcze więcej będziesz zasuwać na blogu niż na etacie 😉

bardzo pozytywnie pomagasz ludziom i to się chwali, zwłaszcza że robisz to za przysłowiowe Bóg zapłać. Cieszę się też, że kolejna osoba zaczyna być świadoma finansowo i wychodzić z zadłużenia. Im więcej takich osób tym lepiej dla całego kraju 🙂

W sprawie wychodzenia z długów podobno dobre są książki Dave’a Ramsey’a np. Total Financial Makeover. Najważniejsze zasady stosuję od jakiegoś czasu. Słuchałem też kilku odcinków jego podcasta i też pozytywnie motywuje.

Ale co u mnie zadziałało, to czytanie nie aktualizowanego już bloga Frugala http://frugal.blox.pl/html. Moja sytuacja jest całkiem podobna do Przemka. Mam kilka kredytów i ich liczba rosła razem z moimi zarobkami. Dopiero blog frugala zdołał mnie skutecznie przestraszyć i wszystko ruszyło 🙂 Wynik? 8000 na karcie kredytowej spłacone w kilka miesięcy. Pod koniec lipca skończę spłacać kredyt 4000, który spłacałbym jeszcze z 5 lat i biorę się za następny. Trochę ich jeszcze zostało, ale odkąd zacząłem widzieć efekty, zaczęło mnie to nakręcać. Stosuję zasadę spłacania od najmniejszego kredytu, bo wtedy najszybciej można poczuć tą motywację.

Powodzenia,

Marcin

Hej Marcin,

Dziękuję za podzielenie się doświadczeniami. Dave Ramsey to mistrz i wokół swojej idei zbudował prawdziwe imperium i grono wiernych i wdzięcznych mu osób.

Cieszę się, że potwierdzasz praktyczność idei spłacania w pierwszej kolejności najmniejszego długu. Z doświadczenia znajomych powiem, że najważniejsze jest najczęściej przekonanie samego siebie, że można uporać się z długami. Zrobienie tego pierwszego kroku jakim jest redukcja liczby długów. I nieważne jest czy to najmniejsze zadłużenie jest na 100 zł czy na 1000 zł. Efekt psychologiczny może być duży. Odzyskuje się poczucie panowania nad sytuacją, a to już samo w sobie daje niezłego „kopa” do dalszego działania.

Pozdrawiam serdecznie!

Kredyty, pożyczki czy karty finansowe to naprawdę przydatne narzędzia finansowe, ważne jednak aby korzystać z nich z głową, łatwo przesadzić i w paść w pętlę zadłużenia.

Naprawdę fajnie jest czytać takie historie, i można z nich wyciągnąć wiele wniosków 🙂 Może tak skrótowo opowiem swoją historię – wydatki zacząłem spisywać od początku marca, tak z rok wcześniej podjąłem próbę używania Kontomierza ale jakoś rozeszło się po kościach. Tym razem wziąłem się za to zainspirowany Twoim, Michale, blogiem i do tej pory nie przestałem. Zamiast używanego przez Ciebie MS Money wybrałem Gnucash – bardziej mi się podoba, no i chyba łatwiej zarządza się kontami walutowymi i inwestycjami, w Money nigdzie nie mogłem znaleźć opcji wpisania np. własnego kursu funta, a pobieranie online już nie działa :>

Ale do rzeczy – długów żadnych nie miałem ani kart kredytowych, miałem też pewne oszczędności, ale jak się okazało – nie pracowały one na mnie tak dobrze jak by mogły. Można więc powiedzieć że zacząłem w lepszej niż większość sytuacji. W związku z tym że nie musiałem rozwiązywać problemu zadłużenia, mogłem skupić się na poprawianiu zysków. Dokonałem też konkretnego podziału – co z moich pieniędzy należy do funduszu awaryjnego, co do oszczędności długo- i krótkoterminowych, a co do środków bieżących i ile miesięcznie odkładam do każdego z tych „koszyków”.

Założyłem lepsze niż miałem konto oszczędnościowe w BGŻ Optima i skorzystałem z całkiem dobrej jeszcze wtedy oferty lokaty bezkarnej na 5,8%, a także z oferty Getina. W międzyczasie postanowiłem spróbować funduszy inwestycyjnych – i na tym niestety się przejechałem. Kupiłem jednostki dwóch funduszy obligacji, UniObligacje i Nowej Europy, akurat w momencie gdy osiągały szczyt, a zachęcony wzrostami nawet dokupywałem.. teraz powoli odrabiam straty ale dalej jestem około 2% na minusie. Na szczęście są to pieniądze których pilnie nie potrzebuję więc mam czas na odrabianie i nie muszę realizować straty. To była dobra nauczka 🙂

Teraz założyłem rachunek brokerski żeby spróbować sił na giełdzie. Przeznaczam na to na początku maksimum 1000zł – kwota na tyle mała że nie zaboli bardzo nawet jak stracę całość (wątpliwe ale jednak możliwe), i jednocześnie na tyle duża że można coś zyskać. Jeśli będzie mi to wychodziło, planuję stopniowo zwiększać swoje zaangażowanie.

Wspominałem że nie miałem żadnych długów – cóż, to już nieprawda 🙂 Nigdy do tej pory nie kupowałem niczego na kredyt tylko zawsze odkładałem pieniądze, co pozwalało mi zwłaszcza w przypadku sprzętu elektronicznego kupić ostatecznie taniej, albo sprzęt o lepszych parametrach. Ale zainspirowany ponownie Twoim artykułem, tym razem o budowaniu historii kredytowej, kupiłem znajomemu laptopa na raty 0%. Oczywiście, on będzie oddawał mi pieniądze na raty, tak więc zupełnie za darmo zyskuję pozytywną historię 🙂 Skorzystałem też z promocji na Gruponie na kartę kredytową Citibank – po spełnieniu przez 3 miesiące dość niewygórowanych warunków dostanę 200zł 🙂 Potem potrzymam kartę jeszcze jakiś czas (pierwszy rok jest za darmo), i zamknę zaraz przed minięciem pierwszego roku, aby uniknąć opłat. Oczywiście nie planuję absolutnie przekraczać okresu bezodsetkowego, więc nawet zarobię na budowaniu sobie dobrej historii 🙂

Pozdrawiam!

Cześć,

Korzystam z kontomierza od ponad roku, nie analizowałem programów typu gnucash i ms money, bo jakoś najbardziej jestem przywiązany do wszelkiego rodzaju rozwiązań on-line.

Co jakiś czas w kontomierzu wprowadzane są usprawnienia, więc może rzeczy, których wcześniej nie mogleś zrobić w tej aplikacji obecnie są dostępne:)

Z drugiej strony, skoro posiadasz już swoje narzędzie do pewnie przy nim pozostaniesz 🙂

Temat serwisów typu kokos był już poruszany, zastanawiam się czy nie lepiej iść w tym kierunku zamiast giełdy :)? Znam osoby, które grają i widzę, że koszt społeczny takiego rozwiązania jest znacznie wyższy.

Zachęcam do przeczytania mojego wpisu poniżej, podałem tam prefereowane przeze mnie formy oszczędzania.

Pozdrawiam

Hej Olek,

Dzięki za podzielenie się Twoją historią i cieszę się, że aż tak Ci się mój blog przydaje 🙂 Aż chyba rzucę okiem w końcu na ten GNUcash.

Pozdrawiam!

Drogi Michale,

Odkąd trafiłam na Twego bloga, nie mogę się nacieszyć, wreszcie jakieś rady , wreszcie jakaś nadzieja 🙂 zaczęłam liczyć rachunki miesiąc temu,-zasługa TWOJA- gdyby nie Twoje rady nigdy bym się za to nie wzięła- Nie robiłam tego nigdy, wydawało mi się to zbyt trudne i skomplikowane, Dziś z radością notuję każdą wpłatę, i każdy wydatek, Dzięki Tobie policzyłam że na samym mleku którego z synkiem pijemy ok 9 litrów na tydzień to w ciągu roku oszczędzam 561 złotych tylko dlatego że kupuję je w Lidlu a nie w spożywczym na dole 🙂 Policzyłam to dzięki Tobie 🙂 WIĘC WIELKIE DZIĘKUJĘ , Twoje artykuły są ciekawe i polecam je znajomym, Jestem wdzięczna losowi, za to że trafiłam na twoją stronę jakoszczędzacpieniądze.pl często do niej wracam i cieszę się gdy widzę coś nowego od ciebie na FB oczywiście czytam od deski do deski, Wierzę że nie tylko pospłacam swoje kredyty ale i wreszcie coś odłożę 🙂 dzięki Tobie wiem jak do tego dojść, NAPRAWDĘ WIELKIE DZIĘKUJĘ ZA TO CO ROBISZ- powiem Ci tylko, że gdy ludzie tak pomagają innym jak Ty, zawsze dla nich jest przychylne niebo i tego Tobie życzę, Abyś zdobywał coraz większą wiedzę, i aby pomoc którą każdy z nas otrzymał wróciła do Ciebie 100 krotnie. Pozdrawiam. Wiola

Hej Wiola,

Miód lejesz na moje serce. Czytam Twój komentarz i szeroko się uśmiecham. Dziękuję Ci bardzo.

Przychylność nieba bardzo mi się przyda w najbliższym czasie. A co do wiary w to, że dobro powraca – to mam stuprocentowe przekonanie, że tak właśnie jest 🙂 Obyście tylko Wy rzeczywiście mogli czerpać z tego pełnymi garściami i obym ja mógł Wam rzeczywiście podawać jak najpraktyczniejsze dla Was przykłady.

Miłego weekendu 🙂

Witam Michał.

Przeczytałem cały artykuł. Fajnie że pomagasz ludziom. Ale muszę coś innego napisać.

Otóż jeśli ktoś NIGDY nie miał żadnych długów, nie lubi pożyczać, i od dziecka umie swoje finanse kontrolować. No i właśnie. Chcąc nie chcąc uzbierało się trochę pieniędzy.

Ale właśnie nie wiem w co zainwestować. Czy może być o tym artykuł??

Piszę tu o kwocie z 5 zerami. Nie chce się chwalić,ale czy są sposoby aby to pomnożyć szybciej niż lokaty.

Bardzo chętnie o tym bym poczytał.

Zobaczymy co na temat Twojego pytania napisze Michał, niemniej dopiszę także kilka swoich słów.

Osobiście także większość życia starałem się oszczędzać, tyle, że celem tego oszczędzania jest konieczność odłożenia na zakup mieszkania, więc ten czas się kiedyś skończy.

Od ponad roku zakładam lokaty w SKOK wołomin, pod kątem oprocentowania to najlepsza moim zdaniem kasa. W tym tygodniu przeczytałem także o firmie bilo-poland.pl zajmującej się inwestowaniem w nieruchomości w Chinach, może to jest jakiś trop dla Ciebie.

Trzecia rzecz moim zdaniem warta uwagi to serwisy społecznościowych pożyczek, typu kokos.pl, wiadomo to się wiąże z ryzykiem, ale jeśli masz trochę czasu to może uda Ci się na tym trochę zarobić.

Polecam także zainteresować się działalnością stowarzyszenia Mieszkanicznik. W tym środowisku są osoby, które zajmują się obrotem mieszkań, operacje zakupu celem późniejszej odsprzedaży. Taką operację de facto przeprowadził Michał.

Moim skromnym zdaniem to są sposby na oszczędzanie dla osób z awersją do ryzyka do których także się zaliczam.

PS. Giełda, forex, fundusze itd jak dla mnie w ogóle odpadają.

Hej Xeris i Krzysztof,

Dziękuję za Wasze komentarze. Szczerze mówiąc mam poważne obawy związane z poruszaniem tematyki związanej z inwestycjami. Z kilku powodów:

1) Każdy z nas ma inną znajomość poszczególnych instrumentów inwestycyjnych, inne preferencje co do inwestowania, inną skłonność do podejmowania ryzyka. To co dla jednego jest dobrym rozwiązaniem, dla innego jest czymś co nie mieści się w jego głowie. Przykład mieliście przy opisie inwestycji związanej z zakupem mieszkania i jego sprzedażą. Co z tego, że uważam to (nadal) za najlepszy sposób inwestowania, skoro sposób ten nie jest dostępny dla sporej części z Was – z różnych powodów.

2) Bardzo trudno jest mi rzetelnie opisać różne instrumenty inwestycyjne – z tego względu, o którym napisałem w punkcie 1) oraz z tego powodu, że ja nie wszystkie znam / preferuję. I myślę, że moje preferencje istotnie wpływałyby na zabarwienie tych artykułów.

3) O ile przy tematyce oszczędzania bardzo trudno jest byście popełnili jakieś błędy, to w przypadku inwestowania jest o to znacznie łatwiej. Ja się na każdym kroku zastrzegam, że nie jestem doradcą finansowym, ale boję się, że ktoś z Was mógłby taki artykuł przeczytać, wyciągnąć zbyt szybko jakieś wnioski i zrobić sobie więcej złego niż dobrego. A przy inwestowaniu „więcej złego” sprowadza się do strat finansowych.

4) Mój czas jest niestety skończony. I w pierwszej kolejności chcę pomóc tym osobom, które mają problem z odłożeniem jakichkolwiek kwot. A jak już z tym się uporam, to wezmę na warsztat temat inwestowania i pokazywania Wam różnych alternatyw…

Uczciwie mówiąc jakoś mało kręci mnie wrzucenie ogólnego materiału „jak zainwestować 50 000 zł”. To musiałaby być cała seria artykułów z pokazaniem plusów i minusów.

@Krzysztof – widzisz: piszesz, że dla Ciebie giełda, forex, fundusze odpadają, a jednocześnie chcesz wchodzić w ryzykowny i mało dochodowy (moim zdaniem) kokos.pl.

Serwisy pożyczek społecznościowych wymagają bardzo dużego nakładu pracy w celu minimalizacji ryzyka – czyli pożyczenia małych jednostkowo kwot dużej liczbie osób. Możliwe, ale wymagające jak dla mnie zbyt dużego nakładu energii. I znowu – to jest mój subiektywny punkt widzenia…

Pozdrawiam 🙂

Również prosiłem Michała o taki artykuł i na razie musimy cierpliwie czekać 🙂 W międzyczasie ja zacząłem próbować inwestycji w social lending

zerknij na wpis Michała dotyczący inwestycji w nieruchomości – kwota z pięcioma zerami (nie wiem jaką masz cyferkę na początku, ale jak jest to 2 lub więcej to już można podziałać) daje pewne możliwości 🙂

Michale!

Osobiście nigdy nie miałam problemów z zadłużeniem, ale i tak z chęcią przeczytałam artykuł. Lubię patrzeć jak Twoje rzeczowe rady pomagają ludziom 🙂 to musi dla Ciebie być niesamowite uczucie! 🙂

Keep up the good work!

A dla Przemka ogromne gratulacje za samozaparcie i stanowcze działania. Trzymam kciuki! 🙂

Ja od siebie mogę dać 1 bardzo prostą radę: oddaj bezpowrotnie karty kredytowe. imho osoba, która bierze z banku kartę kredytową to osoba, która nie ma głowy do pieniędzy. lepiej odłożyć coś tam z kilku pensji i korzystać z karty debetowej. wszystko w temacie. a żeby płacić przez internet to sobie można wziąć konto i kartę inteligo. ja nie zarabiam dużo a nigdy nie miałem kredytówek. w ogóle śmieszy mnie robienie jakichś kalkulacji w excelu, itd. ja sumuję co miesiąc kwotę na opłaty, paliwo, bilet na autobus, jedzenie, jakas rozrywka, itd. reszta idzie na jakieś konto oszczędnościowe, do którego mam nieograniczony dostęp. i tyle. a jak ktoś tego nie potrafi to … zwyczajnie nie ma głowy do kasy.

ps. kredyt konsumpcyjny zaraz będzie spłacony. ja bym się spiął i spróbował spłacić ten konsolidacyjny, aby się został tylko ten mieszkaniowy, ale to trzeba mieć silna wolę i samodyscyplinę, potrafić zrezygnować przez dłuższy czas z przyjemności, zejśc kilka półek niżej jeśli chodzi o poziom życia.

Bardzo ciekawy temat i wielu z nas ma w tym temacie olbrzymie braki. Z wielu rozmów ze znajomymi mogę śmiało wywnioskować, że wielu z nas ma podobną sytuację jak Przemek.

Z mojego skromnego doświadczenia, mogę podpowiedzieć jedno. Prostota i rozliczenie miesięczne z perspektywą roczną jest podstawą, aby zaczynać myśleć o planie finansowym.

PS. Oczywiście są tacy, którzy twierdzą, że nie muszą robić kalkulacji, bo zarabiają tyle że im wystarcza i jeszcze mogą odłożyć. Jednak obawiam się, że nawet nie wiedzą że gotówka przepływa im przez palce.

Zapomniałem dopisać bardzo ważnej rzeczy. Wielu ludzi nie zna lub ma duży problem z posługiwaniem się takimi programami (arkuszami) jak Excel, które są niezbędne do dokonania kalkulacji. Wiele programów, które dostępne są na rynku, pozwalają jedynie na proste np. zapisywanie wydatków – osoba korzystająca może szybko się zniechęcić i zaprzestać działania w tym kierunku.

Witajcie, tu bohater tej „nędznej” bajki kredytowej :))) ale zamienię ją wkrótce na Podróż Bohatera:) takiego prawdziwego i wyjdę z tego shitu 🙂

Dzięki wszystkim za kciuki i ewentualną konstruktywną krytykę.

Tak jak pisałem, nigdy wcześniej nie musiałem się przejmować, dobra wypłata, singiel, pozniej doszły dochody żony, trochę się bujaliśmy beztrosko. potem przyszło życie, i nie mogę się odnaleźć. Doszło wiele nowych rzeczych, z którymi trzeba sie teraz liczyć, nawet bardzo liczyć 🙂

W końcu mnie to gdzieś strzeliło, zabolało, że otworzyłem oczy, że tak nie można dalej – szczególnie chodzi mi o dzieci – które są całkowicie uzależnione od moich decyzji finansowych.

To spisywanie w excelu bardzo mi pomaga, widzę na koncie co się dzieje, gdzie mogę dołożyć, gdzie przyciąć, gdzie pofolgować, gdzie przystopować. To jest fajna kontrola a wnioski z niej bardzo często wbijają w glebę jak młot. Jak sobie uzupełniam z historii kont jak były rozchody i wrzucam do zestawienia, to sie zastanawiam tylko , ile moje włosy to wytrzymają :)))))

Ale będę dzielny jak Hermaszewski 🙂 Przede wszystkim się cieszę, że m i się oczy otworzyły – dzięki blogowi Michała – którego notabene odkrylem w empiku, jak pytałem panią z obsługi o jakieś książki o oszczędzaniu :)))

Pozdrawiam

Polecam ci też do przeczytania znakomitą książkę Roberta T. Kiyosaki pt „Bogaty ojciec, biedny ojciec”, która jest o tym jak budować swoją inteligencję finansową. Autor tego bloga stara się stosować jak mi się zdaje zasady omówione w książce pana Kiyosakiego. Pozdrawiam

Wiesz co Przemku, gratuluję Ci odwagi , nie czaisz się i piszesz prosto z mostu.Najważniejsze że znalazłeś ten punkt, że dalej tak nie można.

Wielu a powiedziałabym masa ma problemy tylko nie chcą o tym pisać,mówić. Biją się z myślami a tu gotowe rozwiązanie. Ja od roku spisuję swoje wydatki tak zwyczajnie w kalendarzu, sumuję na koniec miesiąca i porównuję i po raz pierwszy od wielu,wielu lat wiem na czym stoję, gdzie zadziałać.

Dodam jeszcze że spisywanie wydatków może być pasjonujące gdy widzisz co dzięki temu osiągasz.

Witam

Panie Michale – Pana rady są prawie całkowicie błędne

Trochę przykro, bo ludzie tak Panu ufają

Jeżeli już Pan podaje przykład, to powinien go Pan roztrzaskać co o złotówki, a nie bawić się w coaching, mentoring itp.

Po to do Pana przyszedł człowiek – żeby oszczędzić, a nie się dowartościować

Po pierwsze

Na podstawie tych danych z tabeli, Przemek powinien spłacić ASAP konsole, która prawie na pewno jest ubezpieczona i odzyskać ubezpieczenie na moje oko do 2tys. PLN. In szybciej ją spłaci ,tym więcej tego ubezpieczenia odzyska i tym mniej zapłaci odsetek.

Przemek powinien zrobić w tym momencie ćwiczenie w jak najkrótszym czasie zgromadzić kapitał do spłaty tego kredytu.

– Konsola jest wzięta na złodziejski procent (18%). Jeżeli żona może, niech sprawdzi w pracy, czy nie może wziąć pożyczki z PKZP lub ZFŚS lub spróbuje poszukać na rynku kredytu do zrefinansowana tej konsoli.

Jeśli się nie uda, trzeba rozszerzyć debet w RB skoro jest na mniejszy procent (16%) (1000 bez odsetek).

– Karty cześć wykorzystać nawet do spłaty konsoli płazem (trzeba wyliczyć czy się w tym momencie opłaca), dług rozłożyć na raty

– Przesunąć wakacje, wstrzymać wszystkie wydatki, okresowa rezygnacja z różnych klubów, kart, dostepów, subskrybcji, nawet okresowe niedokonywanie opłat bieżących, nic się nie stanie jeśli za prąd zapłacisz parę miesięcy później.

– Karty – te które generują największe koszty – zamknąć, w zależności od tego ile będzie potrzeba kapitału

– Wykorzystać oszczędności, uruchomić nowe, sprzedać niepotrzebne rzeczy

I tyle, jak będzie odpowiedni moment, zrobić to wszystko, spłacić kredyt konsolidacyjny, a potem z ubezpieczenia (jeśli) spłacić dalej, ale to już jest następna bajka

Pozdrawiam

CF

Hej CF,

Śmiało pisz do mnie proszę „per Ty” – jeśli nie masz nic przeciwko.

Dziękuję za głos w dyskusji. Zaczynasz z grubej rury, a jedyne w czym się różnimy to kwestia spłaty kredytu konsolidacyjnego. Generalizujesz i coś zakładasz i widzę, że Przemek już Ci udzielił dodatkowych informacji (i zarówno w kwestii ubezpieczenia kredytu konsolidacyjnego i innych założeń i porad, które dajesz).

Podchodzić do spłaty zobowiązań można na różne sposoby i chętnie Ci wytłumaczę dlaczego ja przyjąłbym inny schemat spłaty, gdybym był na miejscu Przemka, niż ten który Ty proponujesz. Nie zawsze wystarczy podejście metodą Excela i przeanalizowania wyłącznie liczb. Ludzie rzadko w mojej opinii działają wyłącznie rozumowo. Działają emocjonalnie. I te emocje też trzeba uwzględniać w planach spłaty zobowiązań – nawet jeśli nie jest to najkorzystniejsze z finansowego punktu widzenia.

Czy naprawdę uważasz, że to kredyty są problemem Przemka? Przemek nie ma zaległości w spłacie kluczowych zobowiązań. Zadłuża się przede wszystkim na kartach kredytowych i, jak sam pisze w swoich e-mailach, to właśnie dostępność kart kredytowych i możliwość zadłużania się na nich, są przyczyną jego problemów finansowych. Dlatego w pierwszej kolejności rekomenduję wyeliminowanie łatwości posługiwania się kartami i spłatę zadłużenia na nich – przypadkowo jest ono także najwyżej oprocentowane, co ułatwia tego typu decyzję.

Co Przemka jeszcze boli? Ilość długów. Może szybko zamknąć przynajmniej część z nich. To da mu efekt psychologiczny. Moim zdaniem błędem jest nie docenianie tego.

Ty rekomendujesz żeby wziął inną pożyczkę żeby „zasypać” kredyt konsolidacyjny. Nawet jeśli byłoby to korzystniejsze finansowo, to nie eliminuje jednego ze źródeł problemów jakimi są karty kredytowe. Przeczytaj uważnie: Przemek i jego Żona działają impulsywnie. Dodatkowo zasypując konsolidacyjny podaną przez Ciebie metodą, Przemek powiększyłby zadłużenie na ROR, wziął nową pożyczkę w pracy Żony, dodatkowo „dociążył” się na kartach kredytowych. I nawet jeśli byłoby to korzystniejsze finansowo (zgadzam się, że mogłoby być, ale jak widać po komentarzu Przemka – jednak na to nie wygląda), to efekt psychologiczny jest słabszy.

W tym przypadku jestem zwolennikiem efektu „kuli śniegowej” – spłacania najpierw najłatwiejszych (i nadal twierdzę, że najkosztowniejszych długów) przy jednoczesnej eliminacji możliwości łatwego zadłużania się. Pozbycie się jednego, czy drugiego długu – zazwyczaj uskrzydla 🙂 I w połączeniu z wdrożeniem oszczędzania w życiu codziennym, daje szansę szybszego wyjścia z pozostałych długów.

Podajesz dobre rozwiązania, ale w mojej opinii nie bierzesz pod uwagę sytuacji Przemka i nawyków Jego i Żony. A proponowanie przez Ciebie wykorzystanie oszczędności (skąpych – ledwo na ratę za ubezpieczenie starczy nie mówiąc o innych nagłych przypadkach) Przemka do spłaty nieprzeterminowanych kredytów (Przemek radzi sobie ze spłacaniem bieżących zobowiązań), nie uważam za dobrą propozycję.

Dziękuję za Twój wkład, chociaż nadal nie rozumiem po co te przycinki na początku Twojego komentarza.

Pozdrawiam serdecznie 🙂

CZYTAM TO 5 x „nawet okresowe niedokonywanie opłat bieżących, nic się nie stanie jeśli za prąd zapłacisz parę miesięcy później”, zastanawiając się, czy na pewno dobrze rozumiem i nie wierzę!

stanie się, stanie, akurat prąd, gaz, telefony itp. jest bardzo prosto wyegzekwować – jak odetną to trzeba zapłacić całość, która przez kilka miesięcy urośnie do sporej sumki i co wtedy? dzieci bez obiadu? itd.?

SZALONY POMYSŁ 🙂

do: CF.

1. Konsola, (na początku nie wiedziałem o co chodzi , skąd wiesz o xboxie :)) ) później skojarzyłem z konsolidacyjnym. Nie jest ubezpieczony.

2. Ani ja ani żona nie należymy do kasy zapom-pożycz. (teraz trochę żałuję, że się nie zapisałem. teraz trzeba sobie radzić inaczej.

3. debet w RB muszę właśnie go zmniejszyć do 1000, zeby nie płacić od niego odsetek.

4. Do klubów itp nie chodzimy. Nie ma jak 😉

5. Z opłatami też będę kombinował. Ale tu nie ma co przesadzać. Oni też naliczają odsetki. Na pewno nie są takie wielkie jak przy kartach.

6. Część niepotrzebnych rzeczy jest również przeznaczona do sprzedaży.

6. Zatem rady Michała nie są takie do bani. Tobie też dziękuję za uwagi, rozważę na pewno część z nich. 🙂 pozdrawiam

Krzysztofie,

Myślałem też nad kokosem ale nie jestem pewien czy ryzyko nie jest większe niż na giełdzie. O jakim koszcie społecznym grania mówisz – chodzi o ślęczenie całymi dniami nad wykresami zamiast spędzania czasu z bliskimi i zabawę w daytrading? Bez obaw, nie ten styl gry mnie interesuje, poza tym trzeba by nie mieć etatowej pracy 🙂

Po kilkugodzinnej jednorazowej analizie wczoraj, kupiłem dziś akcje 3 spółek które wydają się mieć potencjał wzrostu w ciągu najbliższych kilku miesięcy. Mam zamiar je trzymać i sprzedać w momencie gdy wypracują dla mnie dobry zysk, odpowiednik rocznej stopy 12-15%. Ustawiłem sobie alarmy gdyby kurs zaczął spadać, i co tydzień będę kontrolował sytuację 🙂

Dobre rady i o to chodzi.

Proste rozwiązania są najlepsze

Jeśli ja mógłbym coś doradzić to spróbowałbym jeszcze dowiedzieć sie czy istnieje taka możliwość aby dobrać kredytu hipotecznego, wtedy te pieniądze przeznaczyć na spłatę pozostałych rat. Zsumować ile raty wyniosą i tylko tyle wziąść ani grosza więcej.

Wtedy rachunki miesięczne powinny zmniejszyć się o conajmniej 500zł. Jest to możliwe i celowe, gdyż hipoteczny jest na 6% a pozostałe raty na 16% do 20%.

Takim zabiegiem ucinamy wszystkie raty i pozbywamy się powracających długów.

Coś jeszcze wtrącę.

Może to drastyczne, ale zastanów się czy auto jest Ci niezbędne.

Może żyję w innym wieku ale mi wystarcza rower.

Sklepy mam pod blokiem, do pracy jeżdzę autobusem lub rowerem a rower to zdrowie.

Więc jeśli nie jest Ci niezbędny/ bo może jest/ to przemyśl to

Jeszcze Jedna rzecz.

Trzeba się pilnować aby nie powrócić z powrotem na ścieżkę niechybnie prowadzącą w dół. w przepaść finansową.

Może nie gramatycznie i chaotycznie się wypowiedziałem ale sens chyba jest jasny.

Pozdrawiam

Robert

[email protected]

http://200000-darmowe-ebooki.waw.pl/

Michał, jak zwykle pojechał kompleksowo 🙂

jak już coś przygotuje to masakra:), reszta opracowań się chowa, jak z oświetleniem LED 🙂

A tak jeszcze a propos spisywania wydatków – Michał, ja cały czas czekam na kolejne odcinki serialu o Microsoft Money 😉

Wiem Kasiu 🙂 Wiem..

Robert

dzięki za swoje uwagi, teraz się do nich odniosę.

kredyt hipoteczny. Myślałem o tym bardzo dużo i w zasadzie już miałem wypełnione wnioski . Hipoteczny mogę wziąć tylko w banku, w którym mam kredyt na mieszkanie, inny bank nie da mi kredytu.

Samochod niestety jest niezbędny. Jeden mam przerobiony na gaz, i już czuję ulgę. Drugi jest spłacany. Na szczęście w tym kredycie też mam pomoc. Muszę się uporać z tym pozostałym cholerstwem, żeby przejąć i spłacić samochód do końca.

Do pracy niestety mam daleko i samochód jest niezbędny. Do pracy jeździłem juz rowerem, ale to jest ok 20km, a w pracy nie mam takich warunków, żeby się odświeżyć- bo gdy dojadę to jestem spocony jak szczur. I tak udało mi się ok 50% obniżyć koszty dojazdów. Żona też ma daleko do pracy i żadnego sensownego połączenia kolejowego/autobusowego.

a co do pilnowania się – popełnilem dużo bardzo głupich błędów (przez zaniechanie dalszego działania) – teraz nie ma już czasu na wyrzuty sumienia – trzeba działać do końca. 🙂 Na porażkach człowiek się uczy. Musiałem sięgnąć głębiej widocznie – do punktu przegięcia:))) pozdrawiam

Załóżmy, że kupujesz samochód wart 17100 zł na kredyt (42 raty x 596 zł). Po tych 3,5 roku samochód wart jest 10000 zł, przy czym poniesiony koszt to 25000 zł. Do tego dochodzą koszty stałe pojazdu, powiedzmy 350 zł miesięcznie. Bilans to około -30000 zł.

W drugim przypadku odkładasz 800 zł przez 42 miesiące na koncie z oprocentowaniem 3% netto. Bilans to około +35000 zł. Twój majątek po 3,5 roku wzrośnie wtedy o 65000 zł w porównaniu do wariantu z zakupem auta.

Wiem, że masz pomoc w spłacie tego kredytu, ale chodziło tylko o przykład. Większość ludzi nie potrafi przeprowadzić takich obliczeń, bo są zbyt „abstrakcyjne” i wydaje im się, że się bogacą, podczas gdy w rzeczywistości stają się coraz biedniejsi.

Hej Lwi,

Bardzo dobry przykład. Dziękuję. A przy okazji wszystkich zainteresowanych wyliczeniami zapraszam do cyklu artykułów o używaniu kalkulatora finansowego: https://jakoszczedzacpieniadze.pl/jak-obslugiwac-kalkulator-finansowy

Pozdrawiam 🙂

No ja bym nawet odesłał do Twojego artykułu o liczeniu swojej wartości netto.

W Polsce to niestety wygląda tak, jakby mało komu zależało na gromadzeniu majątku. Do najważniejszych składników majątku zalicza się: gotówkę – ze względu na płynność, papiery wartościowe – ze względu na podatki, nieruchomości.

Zmienia się samochody, wyjeżdża latem na wakacje, zimą na narty, zmienia się meble, RTV, AGD, remontuje łazienkę itp. Oczywiście z dużą pomocą banków. Po 30 latach pracy nagle okazuje się, że cały nasz majątek stanowi klika tysięcy złotych w gotówce, parę gratów w pokoju (w zasadzie bez wartości) i stary samochód warty też kilka tysięcy. Niektórzy będą jeszcze posiadali mieszkanie, bo po rodzicach, a inni własne, kupione na kredyt w równych ratach – co de facto oznacza kilkaset tysięcy złotych majątku mniej (w porównaniu np. do TBS).

Jedyna różnica, że nie masz auta 🙂

ja wiem czym to pachnie – auto na kredyt, szczególnie nowe:) gdy wartość natychmiast spada o 20%.

Witaj Michale,

Nie doczytałem do końca komentarzy ale już mnie świerzbią paluszki do „komcia”. Gdy zobaczyłem tabelę kredytów, zamurowało mnie, jak ludzie wpadają w taką spiralę??? Współczuję wszystkim zadłużonym w ten i podobny sposób…

Podzielę się tutaj swym doświadczeniem i moim sposobem na Karty Kredytowe (KK). Posiadałem dwie KK. Jedną w Polbanku (wcześniej KK Komfortowa – moneyback 0,63% i darmowa, od roku przemianowana na KK T-mobile, moneyback 1% za WSZYSTKIE zakupy i też darmowa) i drugą w OpenFinance (limit 2000zł, nie daje moneybacków, ale i nic nie kosztuje). Korzystałem z pierwszej a druga była awaryjna, gdybym przekroczył limit (4000zł), lub w przypadku awarii.

Jaka jest moja metoda na nie zadłużanie się posiadając KK? Otóż co 2-3 dni, zbieram potwierdzenia płatności KK i sumę ze wszystkich płatności przelewam na konto oszczędnościowe w Meritum (+4%), ostatniego dnia terminu płatności, wypłacam z tego konta kwotę do spłaty i spłacam KK(raz na mies. wypłata z tego konta za 0zł, w sam raz dla mnie 🙂 ). W ten sposób, mimo iż zapłacę wirtualną gotówką, to nie pozwalam o tej płatności zapomnieć, gdyż dość szybko uszczuplam konto główne na rzecz spłaty KK i nie martwię się już jak przyjdzie do spłaty całości zadłużenia KK. Dzięki temu mam dwie korzyści, pierwsza- zysk 1% z każdej płatności i druga – odsetki (aktualnie 4% w skali roku) od leżących i czekających na spłatę KK pieniędzy.

Drugą KK zamknąłem, gdyż zainspirował mnie handel nieruchomościami i buduję sobie dobry wizerunek w BIK oraz większą zdolność kredytową pod przyszłe inwestycje 🙂

Na deser wynik finansowy:

od 23 lipca 2010 do dziś 15 lipca 2013 (czyli prawie 3 lata), zyskałem dzięki temu na zwyczajnych zakupach: 662,91zł z czego 379,46zł (ze zwrotów) oraz 283,45zł (z odsetek). Czy korzystanie z plastiku zamiast gotówki, powoduje iż więcej wydaję? Jest dla mnie zagadką do dziś 😉

Cześć,

Stosuje podobną metodę z kartą polbank t-mobile – płacę kartą od razu przelewając środki na konto oszczędnościowe.

Rozumiem, że kwestia korzystania z KK jest zagadnieniem bardziej psychologicznym niż technicznym. Jak widać na naszych przykładach można kartą kredytową posługiwać się podobnie jak debetową korzystając podwójnie z moneyback i oprocentowania konta.

Cześć 🙂

Mała aktualizacja – pozytywna oczywiście 🙂

1. Dzisiaj zamknąłem dwie karty Millenium

2. Zadłużenie na karcie Raiffeisena zjechało o połowę. Do pazdziernika będzie zamnięta, to samo z kredytem konsumpcyjnym na komputer.

3. Zostanie debet i konsola i mieszkaniowy.

4. Jednak spisywanie wydatkow pomaga!!! Codzienna kontrola zdaje egzamin. Robię sobie codziennie porównania, ile wydałem np. przez 15 dni tego miesiąca i poprzedniogo. Jestesmy o nie złą sumkę do przodu. W tym miesiącu po raz pierwszy od nie pamiętam kiedy, zostanie nam kasa na koncie na koniec m-ca 🙂

5. Mamy też dodatkowe dochody (zwroty) ze sprzedaży niepotrzebnych rzeczy. na razie ok 100 zł, ale spora rzecz jest jeszcze nie wystawiona 🙂

To na razie tyle wiadomości z frontu 🙂

Pozdrawiam

Przemek,

Jesteś moim bohaterem 🙂 Pierwszym oficjalnym bohaterem „Jak oszczędzać pieniądze” 🙂

Pozdrawiam serdecznie i koniecznie informuj o postępach!

wkradł się mały błąd – spora część rzeczy nie została jeszcze wystawiona na sprzedaż. 🙂

Świetna sytuacja Przemka!

Z treści maili wynika że stosunkowo młodzi ludzie z jakimś dorobkiem z jakimiś regularnymi dochodami z niewielkim zadłużeniem choć upierdliwym i z wspólną (wraz z żoną) determinacją do pozbycia się złych długów.Pozazdrościć tylko.Przemek szybko pozbędzie się długów a przy okazji szybko nauczy się jak planować finanse rodzinne.

Tylko można pozazdrościć.

Pozdrawiam

Bardzo dobry wpis. Mam tylko 2 kredyty, w tym jeden dobry, a drugi konieczny. Pierwszy to na mieszkanie, które wynajmujemy i zarabiamy na nim (pozytywny – przychód pasywny). 🙂 Drugi to na samochód (rodzina się powiększyła o nasze 1 dziecko i była konieczna zmiana samochodu).

Ale do rzeczy. Podoba mi się tekst, w którym opisujesz 2 szkoły płacenia. Gdy myślimy o dłuższe perspektywie to bardziej opłaca się spłacić ten kredyt mieszkaniowy (więcej oszczędności). My jednak wybraliśmy właśnie ten samochodowy jako focus i udało nam się spłacić w 3 miesiące ponad połowę kredytu (z 48 rat zostały tylko 24). To daje dużą radość i pokazuje, że warto prowadzić budżet domowy.

PS: Również zaczynałem w excellu kilka lat temu jeszcze przed ślubem. Obecnie mamy aplikacje na mój telefon + żony + główną bazę dowodzenia na macu. Generalnie, wszystko jest pięknie schynchronizowane i zawsze wiemy ile na jakim koncie nam zostało do wydatków. Sprawdza się świetnie, a aplikacje kosztowały kilkanaście złotych łącznie (zaoszczędziliśmy kilka ładnych setek na ograniczeniu niepotrzebnych wydatków). Np: wydatki na słodycze spadły o 74%. 🙂

A CO TO ZA APLIKACJA NA MACA MÓGŁBYŚ SIĘ POCHWALIĆ ? TEŻ JESTEM „MAC-OWA ” I ZAMIERZAM SIĘ ZABRAĆ ZA OPANOWANIE BUDŻETU DOMOWEGO I TAKIE CUDO DO KTÓREGO MIAŁABYM DOSTEP RAZEM Z MĘŻEM BYLOBY GENIALNE. 🙂

POZDRAWIAM 🙂

Witajcie, odważyłem się w końcu napisać. Brawa dla autora blogu. Od pewnego czasu śledzę go uważnie i wyciągam wnioski. Przemek cieszę się, że robisz już postępy, ze spłata długów. Zmotywowałeś i mnie, podjąłem męską decyzję Zaczynam. Arkusz gotowy i do roboty. Będę informował o sytuacji

pozdrawiam Wszystkich, a w szczególności autora blogu, który przyczynił się do mojej decyzji

Dawid – ja z doświadczenia swojego i mojego partnera wiem, że słodycze faktycznie potrafią pochłonąć lwią część domowego budżetu. A ani to zdrowe, ani też jakieś wyjątkowe – obecnie dużo bardziej sobie cenimy taką np sałatkę caprese, która jest tania, a z oliwą i świeżą bazylią przepyszna i – co najważniejsza – dużo zdrowsza niż opakowanie czekoladek.

hello 🙂

no to mam małą aktualizację danych 🙂

zostały mi dwa kredyty. Dzisiaj zamknąłęm jeden kredycik ratalny i ostatnią kartę kredytową. Zostało mi tylko mieszkanie i konsolidacyjny. Z tego co widzę , odzyskałem dużo zdolności, żeby gonić (nadpłacać) konsolę 🙂

Ale spisywanie jest genialne. Niesamowite informacje można z tego wyciągnąć.

Chciałbym zobaczyć strukturę swoich wydatków sprzed spisywania i porównać z obecną.

a teraz wracam do roboty. pozdrawiam

Witaj Michale!

To jest mój pierwszy komentarz, choć czytam i chłonę z Twojego bloga już od jakiegoś czasu. Tak naprawdę zmotywował mnie ten wpis o sytuacji Przemka, bo uzyskałam odpowiedz gdzie umieścić w moich wydatkach wypłaty z bankomatu. Czytając o tym aby pozbyć się kart kredytowych chciałabym Cię zapytać czy zamykanie ma sens tylko wtedy jeśli spłacamy bankowi odsetki? Pytam dlatego bo ja też posiadam 2 karty kredytowe, ale korzystam z nich bezodsetkowo, tzn. Spłacam je w całości w wyznaczonym przez bank terminie wiec nie place odsetek, trzymam te karty jako rezerwe finansowa zeby nie korzystac z oszczednosci, tam zyskuje do 52 dni na splate. Uwazasz ze to.dobre rozwiazanie czy ty bys z niego nie korzystal?

Hej Ewatop,

Dziękuję i witam Cię wśród komentujących 🙂

W Twojej sytuacji zapytałbym jeszcze ile rocznie kosztują Cię te karty (opłaty za użytkowanie). Skoro się nie zadłużasz na nich (poza okres bezodsetkowy), to warto je trzymać na wszelki wypadek… o ile nic nie kosztują. Jeśli jednak kosztują, to zadzwoń do banku i poproś o zniesienie opłat grożąc, że nosisz się z zamiarem rezygnacji z karty. Jeśli się nie zgodzą, to złóż wniosek o likwidację karty (na początek jednej) i poproś o kontakt zwrotny z działu odpowiadającego za utrzymanie klientów. Jak oddzwonią – twardo postaw warunek likwidacji opłat. Wniosek o likwidację karty możesz cofnąć w okresie wypowiedzenia. Bank będzie szczęśliwy 🙂

I koniecznie daj znać jak się sytuacja rozwinęła. Ja bym tak czy siak próbował budować poduszkę finansową, żebyś nie musiała nawet myśleć o korzystaniu z limitu karty.

Pozdrawiam

Michale!

wow, dzięki za tak szybką odpowiedź 🙂

za karty nic nie płacę, bo obrót na jednej bezgotówkowy powoduje że opłata jest anulowana 🙂

druga karta to karta ze sklepu gdzie czasem nabywam towar na raty 0%, niestety nie ma oprocentowania natomiast płacę za obsługę rachunku kredytowego co miesiąc 5,99zł, zostały mi jeszcze tam do spłaty 2 raty więc raczej skłonię się ku zamknięciu jej, mimo że rozłożenienie na raty czasem wydaje się atrakcyjne 😉

Michale!

Wątek już prawie „wysechł”, ale i tak chciałem dorzucić swoje 3 grosze.

Otóż piszesz:

„Miesiąc kalendarzowy, to miesiąc kalendarzowy – od pierwszego do ostatniego dnia danego miesiąca. Wydatek odnotowujesz z data jego dokonania (z paragonu). Cała filozofia 🙂 Oczywiście większość miesiąca będziesz na minusie by zasypać „dziurę” pod koniec miesiąca Waszymi pensjami. Ale przecież wiesz ile dostajesz co miesiąc i ile możecie być na minusie.”

Przyznaję, że od jakiegoś czasu próbuję korzystać z Twoich rad (nie chodzi o spiralę długów, ale ogólnie mówiąc o oszczędne życie), notuję wydatki, korzystam z polecanej przez Ciebie aplikacji i twierdzę, że zarówno powyższy cytat, jak i MS Money wyłamują się z mojej strefy komfortu 😉

Rozumiem intencje, ale szczerze mówiąc, jest to, cokolwiek, niewygodne. Piszesz, że „wiem, ile dostaję co miesiąc”. Wiem. Bywają jednak miesiące, że moja wiedza rozmija się z rzeczywistością – to jest pierwszy moment gdzie odczuwam niewygodę stosowania miesięcznego rozliczenia z „zasypywaniem dziury”. Drugi, to świadomość, że takie rozliczania: a) nie są prawdziwe, gdyż będąc „na plusie” rozliczam jakoby „życie na kredyt”; b) nie pozwala to prowadzić w MSMoney prawidłowych budżetów (aplikacja dzieli jeden budżet na dwa: np z pensji wypłaconej 29/05/14 budżet analizowany w czerwca nie uwzględnia wydatków majowych).

Pytania:

1. Czy znasz sposób na zmianę okresu rozliczeniowego w MSMoney?

2. Czy Wy, pozostali czytelnicy i sympatycy tego bloga, znacie i możecie polecić inne aplikacje, które są w stanie uporać się z tym problemem?

Korzystając z okazji, chciałbym Cię gorąco prosić o kolejne tutoriale do MSMoney. Nie chcę się wymądrzać, ale wiele razy już Cię o to prosiliśmy i wciąż czekamy… Mimo, że w treści ostatniego zdania dostrzegasz zapewne wyrzut, to uwierz, że piszę to z wielką sympatią i z jeszcze większą nadzieją na kolejne odcinki już niebawem…

pozdr

praddie

Próbowałem różnych programów do budżetu domowego i wszystkim czegoś brakowało. W miejscu, gdzie dawniej pracowałem, korzystano z MS Money. I blog Michała przypomniał mi, że to doskonały program także do finansów domowych. Zainstalowałem i używam go od roku. Uważam, że jest doskonały do prowadzenia budżetu domowego. Ja „oszukuję” trochę program i „ułatwiam” sobie budżet poprzez wpisywanie pensji, którą dostaję 29 każdego miesiąca z datą 1 następnego miesiąca. Można powiedzieć, że „miesiąc” jest przesunięty o 2-3 dni. Realnie rozpoczyna się od pensji. Następna pensja = początek nowego miesiąca. To sprawia, że nie zasypuję dziury, ale „odcinam kupony”.

Jeśli są jakieś błędy w moim podejściu, Michale, proszę o korektę. Chętnie posłucham.

Hej Sławek,

Dziękuję za komentarz. To dobre podejście. Jeśli Ci się sprawdza – nie ma sensu w żaden sposób go modyfikować 🙂

Pozdrawiam

Pytanie już pewnie nieaktualne ale może komuś pomoże mój komentarz.

Również mam rozbieżności w czasie wypłaty – ja swoją dostaję 25go bieżącego(!) miesiąca a mój mąż 2-3 dnia miesiaca kolejnego.

Kosztowało nas to dużo pracy, również wysiłku finansowego (bo też zasypywaliśmy dziurę na koniec miesiąca) i duuużo silnej woli ale ostatecznie doszliśmy do momentu, w którym nie korzystamy z mojej wypłaty przez 1 kolejnego miesiąca. Wpływa na osobne konto, do którego kart nie używamy aż do 1go. Oczywiście zdarzają się odstępstwa ale staramy się to kontrolować, tak żeby sytuacja z dziurą się nie powtarzała.

a ja posiadam taki poblem nie mam sałego dochodu 2 kredyty a moi rodice tylko dorabiają bo nie ma dla nich sałej pacy mój brat się uczy a 2 tesz dorabia ja pacuje od niedawna jako kolsulant plusa ilosc pieniędzy nie jest za duża zalezy od spedarzy produktów mamy w planach jesze nie dokonczony remont i potebujemy pilnej pomocy bo zjemy od 1 do 1 i czasami nie sarcza na niekóre żeczy poproszę o pomoc i plan domu wdati kedyty iptp więcej mogę napisać na poczcie pilne

@Damian

Z pewnością wszystko, co zostało napisane (i powiedziane w podcastach) na tym blogu, a także w wielu komentarzach, jest bardzo pomocne. Być może Michał w twoim konkretnym przypadku coś Ci podpowie.

Ja „wkurzyłem” się wczoraj na moje długi i mam ich dość. Wysłuchałem podcastu 026 – wywiad z Marcinem Iwuciem oraz sięgnąłem do Dave’a Ramsey’a. Mam dość tych „małych” długów (karta kredytowa, kredyt odnawialny = ok. 1600 zł), pożyczki od przyjaciela (8000 zł) oraz „dłuższych”, czyli na samochód oraz hipotecznego. Na start idą w ruch nożyczki i konto z debetem do zamknięcia. Potem uderzamy w następne. Przy pensjach dwóch osób w sumie poniżej 4000 zł i wspomnianych kredytach będzie to wymagało radykalnej zmiany w podejściu do wielu rzeczy.

Oprócz wielu przydatnych rzeczy z tego bloga, przemówił wczoraj mocno do mnie Dave Ramsey w sugestywnym stand-upie na stronie: http://www.lifechurch.tv/watch/life-money-hope (mam nadzieję, Michale, że nie masz nic przeciwko). Tam w konferencji 2 mówi o złamaniu związania długiem (Breaking the Bondage of Debt). Sięga do niezawodnego kompasu, którym jest dla niego… Biblia: „Dłużnik jest sługą wierzyciela” (Prz 22,7), a przecież nie można służyć dwóm panom. Jak będziesz służył Panu, jeśli twoim panem jest wierzyciel? A także przywołuje Prz 6,1-7, aby pokazać, że od długu trzeba uciekać, jak gazela przed gepardem. W tej ucieczce (walce) należy zastosować metodę „kuli śniegowej”, uderzając w długi metodycznie od najmniejszego do największego. Jak konkretnie to robić?

1) oszczędzić trochę pieniędzy,

2) nie brać już więcej żadnych pożyczek,

3) modlitwa (dająca zrozumienie, że twoje życie nie zależy od kredytu, ale od samego Boga oraz prowadząca do działania),

4) sprzedać parę rzeczy,

5) znaleźć jakąś dodatkową pracę (przynajmniej na razie).

Ale o tym wszystkim już było w różnych miejscach na tym blogu.

Mój pierwszy komentarz mógłbym zostawić pod zupełnie innym artykułem (już kilka przeczytałem w całości), ale intencjonalnie zrobię to tu, żeby samego siebie ukarać.

Sytuacja Przemka wcale nie jest taka straszna. Moja jest istotnie gorsza.

Co wcale nie znaczy, że nie uda się problemów rozwiązać. Pomysł na systematyczną spłatę długów metodą Kuli śniegowej – niby wcale nie nowy i znam go od dawna, ale dopiero teraz dotarło do mnie, że trzeba zacząć to robić, zamiast co rano uświadamiać sobie, jak kwoty zadłużenia rosną.

Finanse potrafią przerażać, ale mam nadzieję, że wychodzenie z problemów może stać się… przyjemne. A najistotniejsze – skuteczne.

….” zamiast co rano uświadamiać sobie, jak kwoty zadłużenia rosną”…. Chyba, ze już rosną w takim tempie, że trzeba skorzystać z innych „optymalizacji”. nieco drastyczne, ryzykowne, ale…. 🙂

… konieczne.

I tyle. Nie ma, że boli.

Jakkolwiek drastyczne, to nie przejdzie, tak jak ból zęba nie przechodzi zanim się nie pójdzie do dentysty. Co kosztuje kupę kasy, nerwów, bólu i w ogóle. (nienawidzę dentystów, a mam słabe zęby :/ )

Ja pomimo, że zarabiam od dawna bardzo dobrze (zastraszająco dobrze, w odniesieniu do 2000zł miesięcznie) – i tak mam długi. Nie jakieś kosmiczne, ale mam. I to długi niespłacane, przez strach, ignorancję i – powiedzmy to sobie otwarcie – głupotę.

Przez to zwyczajnie kasa przecieka przez palce, wydawana na dodatkowe koszty windykacyjne, odsetki, rzeczy, które przecież w ogóle nie sprawiają przyjemności.

Co innego kupić super furę na kredyt – później można płakać, że nie ma za co jeść, ale przynajmniej kasa poszła na coś 🙂

A co innego uświadamiać sobie, że płacisz za błędy i własną nieodpowiedzialność.

Witam !!!

Jestem na etapie tworzenia Budżetu Domowego,pierwsze wnioski przerażające żeby wyjść do punktu zero muszę się uporać z trzema kartami kredytowymi,pożyczką i rata za agd,+kredyt na zakup samochodu

łącznię w przybliżeniu-ok 42000 zł

Przeżyłem SZOK!!!

Krok 1-budżet domowy

krok 2-pociąłem 2 karty kredytowe(trzecia karta zostaje jako poduszka bo innej możliwości na chwile obecna nie mam)

Naprawdę zimny prysznic!!

Dziękuję Michał ze otworzyłeś mi oczy!!

Jarku, zajmuję się w sumie negocjacjami między dłużnikami i bankami czy wspólnotami mieszkaniowymi.

Trudno, napiszę to…

Pokaż, ze jesteś facet i masz jaja.!

Idź, tak jak ja chodzę za swoich klientów i negocjuj:).

Przyznaj, ze jesteś głupek i dupek…kwaśno się przy tym uśmiechaj z politowaniem dla samego siebie, dodaj, że masz po prostu problemy, ale się starasz. Dodaj, ze jak wszyscy Cię dobiją odsetkami i windykacją to nie spłacisz się nigdy i nikomu, aż stracisz w ogóle motywację, a i tak już nic nie masz.

Później powiedz, że masz brata w ….(USA,NIEMCY, ANGLIA….) i on Ci pomoże i spłaci za Ciebie długi, ale pod warunkiem, że…(Spółdzielnia, gazownia, wodociągi, zarządca, wspólnota) odstąpi od windykacji i umorzy odsetki. Obiecujesz też nie robić więcej zadłużeń i dobrze żyć z wymienioną wcześniej instytucją.

Mój case z przedwczoraj…. umorzenie długu z 14500 pln na 9500, ale jednorazowa wpłata, zarobek klienta 5000, z czego dla mnie 20%:), czyli tysiączek. NEGOCJACJE….

Jeśli mogę coś doradzić jeszcze…. uzbieraj mało kasy, na najmniejszy dług i idź negocjuj. Jak Ci się uda…uzbieraj na następny i..idź negocjuj…..:) Albo…uzbieraj max, na największe zadłużenie i idź negocjuj, później to już będzie bułeczka z masłem.

Jak nie masz odwagi:) …służę pomocą, za 20%:):) prowizji…. odwaga w cenie:)

A jak coś Ci się uda samemu…. Ballantines 0,7L na mój adres:):):), Michał zna:). Jurek Sempowicz:)

Jerzy, dziękuję za podpowiedzi.

Ale wiesz co?

ja wiem co robić. W mojej pracy ciągle zajmuję się negocjacjami, mam w tym zakresie nawet spore sukcesy.

I co? I nico. W kwesti długów nie robię nic. Część z tych zobowiązań przeszła już w tryb natychmiastowej wymagalności (a ja oczywiście nie mam tak od ręki całej tej kasy), część sobie spokojnie wędruje w tym kierunku.

A ja nie robię nic. Czekam, aż zacznę więcej zarabiać, aż sprzeda się mieszkanie, aż będzie koniec roku i premia (będzie, albo i nie będzie) – wtedy „przecież spłacę wszystko od ręki”. Taaa. Teoretycznie. Tylko, że wtedy kwoty będą już sporo wyższe a wierzyciele mniej skłonni do jakichkolwiek dyskusji.

Ale wykonałem już pierwszy kroki – zgłosiłem się do Urzędu Skarbowego po zwrot podatku z PIT. Do dziś mi nie przelali, a ja nie miałem nawet na tyle „odwagi”, żeby się o to upomnieć.

Zabrałem się też za inwentaryzację co i komu muszę zapłacić. Zaczynam się załamywać, bo oczywiście jest gorzej, niż mi się wydawało.

Ale jedno jest pewne – nie wezmę już żadnej, nawet najmniejszej pożyczki, żeby te długi zacząć płacić. I będę negocjował, tak, jak mnie zachęcałeś.

Co wyjdzie? Wolność od długów. Kiedy? Jak najszybciej! Już wystarczy. Naprawdę.

… a na myśl, że w zasadzie, to sprzedaż 2 samochodu sporo by przyspieszyła walkę z długami, robi mi się niedobrze. Ale chyba jutro idę do „dentysty” – czyli robię fotki i wystawiam to auto na aukcję.

Cholera…i po Ballantinesie:):):)

powodzenia

Tak czytam i czytam i dziwę sie, że ludzie mogą mieć takie problemy. I że tak bardzo liczą na Ciebie Michale. Ja to ujmę tak: jak ktoś dobrze zarabia, do tego na konto rodzinne wpływa również zarobek drugiej połówki to pół biedy. Wówczas nawet chwilowa dezorganizacja tutaj opisywana może być pretekstem do spisania drogi ku wychodzeniu z pętli długu. Ale nie widzę w tym nic nadzwyczajnego. JAk się ma kasę, to nie jest problem. Gorzej, jak się jej nie ma albo ma „na styk”. Jak się popadło w dług typu „kredyt frankowy”. To jest dopiero problem i jak ktoś mało zarabia, dodatkowo żona nie pracuje bo zajmuje się dzieckiem… to takiej osobie za bardzo nie pomożesz. Zgadza się? . Zatem reasumując: dziwią mnie te achy i ochy nad zawartością tego bloga, Twoich porad. Plus za opisywanie promocji bankowych, ale teksty o tym, jak zarządzać finansami uważam za zbędne dla statystycznego dorosłego, trzeźwo myślącego Kowalskiego.

Myślę, że trochę pojechałeś Piotr. Mimo całej mojej miłości do bliźniego jestem daleka od myślenia, że tych twoich „statystycznych,dorosłych, trzeźwo myślących Kowalskich” jest więcej niż emocjonalnych, niekontrolujących swoich wydatków Malinowskich. Inaczej pożyczkowe firmy-krzaki nie pojawiałyby się jak grzyby po deszczu.

Myślę, że kluczową wartością bloga Michała jest fakt, że otwiera oczy na wiele spraw i uczy pewnego podejścia do finansów osobistych, które można zamknąć w zdaniu „możesz wiele i tylko sam możesz sobie pomóc”. Jestem pewna, że Michał odpowiedziałby Ci że niepracująca żona siedząca z dzieckiem w domu również może generować przychody, jeśli np. zaangażuje się w tym samym czasie w opiekę nad innym dzieckiem (wiele kobiet tak robi). Lub też mąż powinien się zastanowić, jak może zarabiać więcej niż teraz. Innymi słowy, Michał bardzo skutecznie leczy część osób z podejścia „mam kredyt we frankach, mało zarabiam a żona nie pracuje więc usiądę sobie teraz na dupie i zapłaczę bo nic mi już nie pomoże”.

Hej Michał!

Konkretny przykład i konkretne porady!

Bardzo mi się to podoba:)

Dzięki za ten artykuł:D

A co stało się z naszym Przemkiem? Kibicuję bardzo, daj znać jak poszło!

Ps. To mój pierwszy komentarz, witam wszystkich i witam Autora – Michale, wraz z mężem zaczynamy właśnie nierówną walkę z długami, więc na pewno będę tu częstym gościem 🙂

Od kilku dni czytam artykuły i wpisy na blogu i powiem szczerze, że jestem pod ogromnym wrażeniem.

Michale, wiele słyszałem i czytałem wcześniej o Tobie, przede wszystkim po wydaniu książki. Blog z pewnością mogę polecić każdej osobie – początkujące jak i z większym doświadczeniem. Pracownikom etatowym jak i przedsiębiorcom.

Warte uwagi treści !

Ps: Również ciekawi mnie dalszy rozwój sytuacji Przemka;)

Pozdrawiam 😉